マイクロキャリア:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Microcarrier - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 113 Pages

- 納期

- 2~3営業日

- 商品コード

- 1846192

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

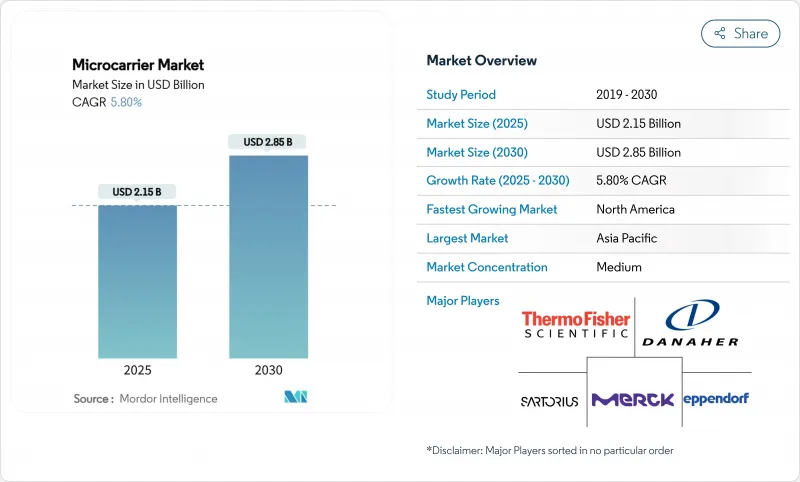

マイクロキャリア市場規模は2025年に21億5,000万米ドル、2030年には28億5,000万米ドルに達し、CAGR 5.80%で成長すると予測されています。

細胞ベースのワクチン、幅広い生物製剤パイプライン、より高い細胞密度、より小さな施設面積、より少ないユーティリティ消費を可能にする連続製造プラットフォームへのシフトが需要を後押ししています。培養食肉の研究開発への投資の増加は、食用で生分解性の基質への関心を加速させており、一方、シングルユース・バイオリアクターと統合プロセス分析技術は、バッチ間の一貫性を向上させ、切り替え時間を短縮しています。自動化、磁気分離、熱応答性材料は、必要な労働力を最大40%削減し、商業運営におけるコスト抑制戦略を支えています。生物製剤の価格圧力やスケールアップの複雑さといった逆風にもかかわらず、マイクロキャリア市場は安定した成長軌道を維持しています。

世界のマイクロキャリア市場の動向と洞察

細胞ベースのワクチンと治療薬への需要

加速するmRNAおよびウイルスベクタープログラムには、懸濁培養の一般的な500万~800万細胞/mLをはるかに上回る、2,000万細胞/mLを超える接着細胞培養システムが必要です。規制の合理化により、一部の治療法では開発期間が7~10年に短縮され、スケーラブルなマイクロキャリアプラットフォームの持続的な注文が刺激されています。パンデミック時代の国内ワクチン生産能力への投資は、リアクターの設置面積を70%も縮小し、中小企業の資本制約を緩和する最適化マイクロキャリアの役割を確固たるものにしました。個別化医療のパイプラインは、柔軟性のある少量生産のバイオリアクターを要求しており、マイクロキャリアの採用をさらに強化しています。これらの要因を総合すると、マイクロキャリア市場の予測CAGRは1.2ポイント上昇します。

生物製剤とバイオシミラー製造の拡大

生物製剤の売上高は2025年に3,000億米ドルを突破し、中国とインドの政府は過去2年間に150億米ドル以上をバイオ医薬品のグリーンフィールド生産能力に投入しました。連続灌流システムは、10倍の容積生産性と50%の培地節約を達成するが、その高細胞密度操作は、持続的せん断に耐える頑丈なマイクロキャリアに依存します。バイオシミラー開発者は、オリジネーターの培養条件を忠実に再現する担体ケミストリーを求めており、表面修飾精度のハードルを上げています。BIOSECURE法は欧米のアウトソーシングをインドのCDMOに向かわせ、2024年には引き合い量が40%以上急増し、マイクロキャリア市場の世界的な足跡を拡大しています。

生物製剤と細胞治療の高コスト

細胞治療薬では、エンドユーザー価格の40~60%が製造コストで占められており、低分子医薬品の一般的な10~15%をはるかに上回っています。そのため、新興市場の支払者は償還を制限し、施設の建設を抑制し、マイクロキャリアの新規導入需要を抑制しています。スケールアップは規模の経済を約束する一方で、中小企業が吸収するのに苦労する検証コストを導入し、商業化のスケジュールを遅らせる。広範なキャリアの特性評価は、規制当局への申請に200万米ドルから500万米ドルを追加する可能性があり、新規材料の参入を阻止し、マイクロキャリア市場の成長を抑制します。

セグメント分析

ポリスチレンキャリアは、ウイルスワクチンやモノクローナル抗体ラインの長年の主力製品として、2024年のマイクロキャリア市場規模の43.31%のシェアを維持した。その表面化学的性質はよく理解されており、ロット間の一貫性も高く、規制ファイルも成熟しているため適格性評価のハードルも低いです。しかし、バイオファーマの環境問題への関心の高まりと培養肉生産者の台頭により、研究開発予算は生分解性アルギン酸、キトサン、セルロースの変種に振り向けられつつあります。アルギン酸は、食用に適し、培養肉の筋繊維の足場として珍重されるCa2+勾配下でゲル化する能力を持つことから、CAGRが6.64%と素材クラス中最速を記録しています。

ハイブリッド製剤は現在、硬質合成コアと生物活性外層を融合させ、高剪断灌流時の機械的弾力性を実現すると同時に、デリケートな幹細胞に天然のリガンドを提供しています。コラーゲン断片でコーティングされた磁性ポリスチレンコアは、自動分離と穏やかな剥離を可能にし、商業プラントでの収穫時間を30-40%短縮します。熱応答性ポリ-N-イソプロピル-アクリルアミド殻は、5℃の温度降下で細胞を放出し、酵素の侮蔑を受けず、細胞治療の効力に不可欠な膜結合タンパク質を保持します。化学的に定義された、動物成分を含まないプロセスへの規制の後押しが、合成植物ハイブリッドの需要をさらに刺激し、マイクロキャリア市場の成長の勢いを維持しています。

インフルエンザ、ポリオ、そして最近ではmRNAベースのプラットフォームが抗原やウイルスの増殖のために付着株に依存しているため、ワクチン製造は2024年にマイクロキャリア市場規模の38.99%を吸収しました。数十年にわたるプロセスの最適化により、課題への参入障壁は高く保たれ、安定した需要が確保されています。しかし、CAR-T、間葉系間質細胞、人工多能性幹細胞、NK細胞などの細胞治療パイプラインは、CAGRCAGR6.45%で、他のあらゆる使用事例を凌駕しています。同種免疫療法の「既製品」に対する規制当局の承認には、ロット当たり数十億の細胞をバンクし、ロットリリースタイムラインを2週間未満にできるリアクターが必要であり、このベンチマークは強化マイクロキャリア培養でのみ達成可能です。

センサーが豊富なハーベストスキッドを統合した自動化スイートは、現在、インライン洗浄、濃縮、充填仕上げ作業をサポートし、CAR-T候補の静脈から静脈までの時間を20日から12日以下に短縮しています。下流では、食感や味を変えることなく、分解されたり、消費可能であり続けなければならない培養肉キャリアにとって、可食性が重要な設計パラメータになりつつあります。組織工学や臓器オンチップを含む研究開発分野では、スケーラブルな概念実証研究にマイクロキャリアが採用され続けており、マイクロキャリア市場の応用範囲が徐々に広がっています。

地域分析

北米は2024年の売上高の42.78%を占め、成熟したGMPインフラ、旺盛なベンチャー資金、世界的なバリデーションのベンチマークを設定することが多い規制当局への近接性などに支えられています。熟練労働者の不足と割高な運営コストが、企業をデュアルショアモデルへと向かわせているが、この地域は高価値の細胞・遺伝子治療におけるリーダーシップを維持し、マイクロキャリアのイノベーションパイプラインが最も密集している地域のひとつです。

アジア太平洋はCAGR 6.78%で最も急成長している地域であり、政府補助金、人件費の低下、バイオシミラー輸出の拡大に支えられています。中国は2024年にバイオ医薬品工業団地に80億米ドル以上を割り当て、シードトレインから収穫までのマイクロキャリアプロセスを標準化する専用シングルユーススイートを特徴としています。インドのCDMOコンプレックスでは、米国のサプライチェーン法制化を受け、インバウンドのプロジェクト引き合いが40%以上急増し、ハイデラバードとバンガロールの能力拡張を促しました。日本と韓国は再生医療と細胞治療の商業化に注力しており、厳格な薬局方基準を満たすため、トレーサブルなサプライチェーンを持つ高度なキャリアを求めています。

欧州は、生分解性担体やクローズドループ水システムを奨励する循環経済指令により、環境に焦点を当てた着実な成長を示しています。産業政策はドイツ、オランダ、アイルランドの連続製造パイロットプラントを支援し、エネルギーコストが上昇する中、マイクロキャリア市場の勢いを維持しています。中東・アフリカ、南米の新興地域は、技術移転契約やモジュール式GMPスイートを通じて基礎能力を構築しており、マイクロキャリア市場の裾野を徐々に広げています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 細胞ベースのワクチンと治療薬の需要

- 生物製剤およびバイオシミラー製造の拡大

- 細胞・遺伝子治療の研究開発に対する世界の資金調達の急増

- シングルユースバイオプロセシングプラットフォームへのシフト

- 食用担体を必要とする培養肉産業の成長

- 磁気・熱応答性キャリアによるプロセス強化

- 市場抑制要因

- 生物製剤と細胞ベースの治療薬の高コスト

- 担体培養におけるせん断応力と凝集の問題

- 規制当局に認可された生分解性マイクロキャリアの欠如

- 特殊ポリマーとコーティングのサプライチェーンの不安定性

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 材料タイプ別

- ポリスチレンベース

- デキストランベース

- アルギン酸ベース

- コラーゲン/ゼラチンベース

- その他

- 用途別

- ワクチン製造

- 細胞治療

- その他

- エンドユーザー別

- バイオ医薬品およびバイオテクノロジー企業

- CROおよびCDMO

- 学術・研究機関

- その他

- 事業規模別

- ラボスケール

- パイロットスケール

- 商業スケール

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Thermo Fisher Scientific Inc.

- Merck KGaA

- Sartorius AG

- Danaher(Cytiva & Pall)

- Corning Inc.

- Lonza Group Ltd.

- Eppendorf SE

- VWR International LLC

- Becton Dickinson & Co.

- Getinge AB

- Greiner Bio-One GmbH

- Matrix F.T.

- Gelatex Technologies

- CelVivo ApS

- CELLTREAT Scientific

- HiMedia Laboratories

- Microcarriers Labs(China)

- Esco Aster

- Nanofiber Solutions

- PBS Biotech

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 113 Pages

- 納期

- 2~3営業日