|

市場調査レポート

商品コード

1846182

眼科用超音波システム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Ophthalmic Ultrasound Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 眼科用超音波システム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月16日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

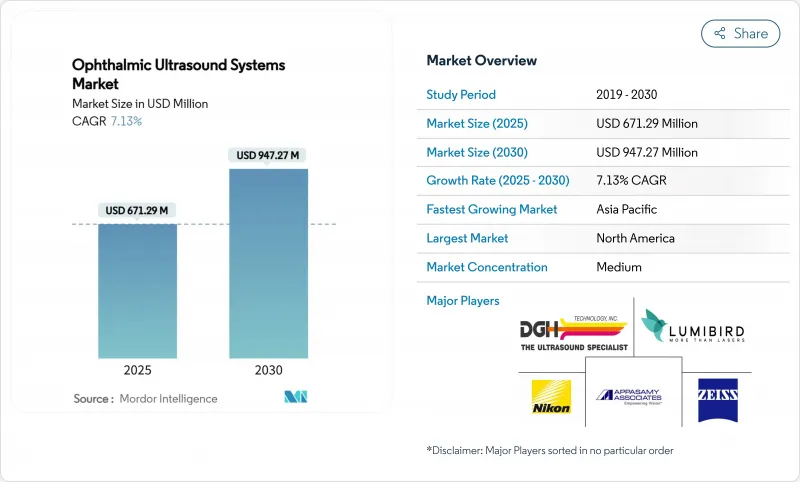

眼科用超音波システム市場規模は、2025年に6億7,129万米ドルと推定され、2030年には9億4,727万米ドルに達すると予測され、予測期間(2025-2030年)のCAGRは7.13%です。

旺盛な需要は、人工知能と超音波プラットフォームの統合の進展、ポータブルフォーマットへの戦略的軸足、白内障と緑内障の治療に関連した処置量の増加から生じています。AIを強化したシステムは現在、熟練した臨床医と同等の診断精度を達成し、ワークフローを短縮し、大量の眼科クリニックにおけるトリアージを改善しています。需要は、白内障、糖尿病網膜症、閉塞隅角緑内障の患者層を拡大する人口動態の高齢化によってさらに刺激されています。ベンダーは、病院、外来センター、アウトリーチプログラムのポイントオブケア診断をサポートする小型プローブ、マルチモーダルディスプレイ、クラウド接続で対応しています。競合環境は適度に細分化されており、プラットフォームの差別化は、純粋なハードウェア仕様よりもむしろアルゴリズム性能に依存するようになっています。

世界の眼科用超音波システム市場の動向と洞察

眼疾患の有病率の増加

人口の高齢化により、白内障や緑内障のリスクが最も高い65歳以上の年齢層が増加し、眼科用超音波システム市場全体の需要が加速しています。中膜混濁が濃いと光学イメージングができないことが多いため、超音波を使った処置は2030年までCAGR 3.4%で成長します。白内障はすでに75歳までに成人の半数が罹患しており、角膜の透明性が損なわれている場合の軸長測定には超音波が不可欠です。糖尿病性網膜症の流行は、B-Scanが硝子体出血の奥にある網膜を可視化できるため、さらに作業量を増やしています。全体として、慢性的な眼疾患の増加は、3次センターと街頭クリニックの両方で超音波ワークステーションへの持続的な設備投資につながっています。

新しい眼科技術の出現

新しいコンソールに組み込まれたディープラーニング・アルゴリズムは、手作業による検査よりも高速かつ高い再現性でエコーパターンを解釈し、熟練した眼科医に匹敵する診断精度を達成します。キャリパーの自動配置とリアルタイムの閉眼角リスク警告により、撮影時間が短縮され、経験の浅いソノグラファーをサポートします。DeepUniUSTransformerアーキテクチャは、眼構造を細分化してフォローアップ・プロトコルを推奨できるプラットフォーム診断モデルを例証しています。このような技術革新により、メーカーは機器の収益を補完する付加価値のあるソフトウェアサブスクリプションを販売することができ、買い替えサイクルの迅速化を促すことができます。

代替画像モダリティの採用増加

光干渉断層計は網膜層の優れた軸方向解像度を提供し、糖尿病黄斑浮腫管理の主流となっているため、設備の整ったセンターでは超音波検査の利用が減少しています。In vivo共焦点顕微鏡検査も非接触のため、角膜神経線維の評価に好まれています。しかしながら、超音波検査は、眼内媒質が不透明な場合や眼球外進展を除外しなければならない場合にも優位性を保っており、純粋な競合関係ではなく補完関係を強調しています。

セグメント分析

超音波生体顕微鏡は、眼科医が毛様体や虹彩角膜の微小レベルの可視化を求めているため、2025-2030年のCAGRは最速の7.83%を記録しました。UBMは、日常的な細隙灯検査では見えない虹彩プラトーやゾンラー弱点の早期発見に貢献しています。B-Scanは、硝子体出血や網膜剥離の症例に汎用性があるため、2024年の眼科用超音波システム市場シェアの35.21%を占め、首位を維持した。A/B複合プラットフォームは、バイオメトリーと後房撮影の両方に1台のカートを必要とする中規模病院にアピールし、効率的な資本展開をサポートします。Pachymetersは緑内障のリスク層別化と屈折矯正手術のプランニングに関連性を維持し、コンパクトなA-Scanモジュールは大量白内障サービスラインの生体計測の要であり続けています。

UBMに付随する眼科用超音波システムの市場規模は、緑内障専門クリニックでの持続的な採用を反映しています。逆に、B-スキャンの収益成長は緩やかだが、新しいソフトウェア層が寿命を延ばし、交換の緊急性を低下させるため、依然として重要です。ニッチプレーヤーは、エラストグラフィを統合した腫瘍評価専用プローブに注目し、臨床範囲を広げています。

2024年の眼科用超音波システム市場は、スタンドアロン型が60.36%を占めました。ポータブルスキャナはCAGR 9.03%で成長しており、コンソールの置き換えの3倍のペースです。ポータブルスキャナーには、リチウムイオン電池とWi-Fiモジュールが搭載されており、患者が検査室を出る前に電子カルテと検査を同期させることができます。高解像度のタッチスクリーンは、スマートフォンの使用を模倣したピンチ・ツー・ズームのレビューを可能にします。スタンドアロン型システムは、フットペダル操作、ペダルマッピングされたプリセット、デュアルモニター出力が複雑な症例をサポートする手術室を支配し続けています。また、大型ディスプレイがトレーニーの監視を助けるため、これらのユニットは教育用としても好まれています。

メーカー各社は、1つのハンドルでリニア、コンベックス、環状プローブを使用できる交換可能なポッドを採用しています。サブスクリプション・モデルでは、クラウド分析、ファームウェアのアップデート、損害保険がバンドルされており、一人で開業している医師や、診断サービスに進出している眼鏡小売チェーン店の参入の敷居を低くしています。ポータブルの柔軟性は、手術前の生体測定を移動販売車で行うドライブスルー白内障キャンプなどの新しいケアモデルもサポートします。

地域分析

北米はAI対応プラットフォームの早期導入、十分な償還、緑内障・網膜専門医の緻密なネットワークが牽引し、2024年のシェアは34.89%で首位。FDAは2024年2月に品質管理システム規則を合理化し、文書の重複を減らして製品発売を加速させました。ポータブルスキャナーは、バイオメトリックスイートを別に用意する必要がないため、米国の外来手術センターでの採用が活発です。

アジア太平洋はCAGR 9.92%で最も急成長している地域です。インドのAyushman Bharatプログラムと中国のHealthy China 2030青写真に基づく投資は、白内障と糖尿病網膜症のスクリーニングを拡大します。国内企業はコストを最適化したコンソールを供給し、グローバルブランドは地方病院と提携して遠隔診療ハブを設置します。ポータブル超音波診断装置は農村部の郡市でのアイキャンプを促進し、認知度を高め、潜在的な買い替え需要を生み出します。

欧州は、資金が潤沢な国の医療サービスと、既存ブランドに有利な厳しい機器安全規制に支えられ、堅調な業績を維持しています。カールツァイスメディテックは、2023/24年度の眼科事業の売上高を15億8,920万ユーロ(17億7,640万米ドル)と報告し、マクロ的な逆風にもかかわらず設備投資が堅調であることを強調しました。超音波、OCT、眼底写真を共通のソフトウェアシェルに統合した統合スイートは、欧州のワークフロー嗜好に合致しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 眼疾患の増加

- 新しい眼科技術の登場

- ポイントオブケア携帯型超音波の採用拡大

- 白内障手術件数の増加

- AIによる画像解析と超音波データの統合

- 外来手術センターと眼科クリニックの拡大

- 市場抑制要因

- 代替画像モダリティの採用増加

- 高周波超音波プラットフォームのための高額な設備投資

- 低所得地域における眼科超音波検査士の不足

- 十分なサービスを受けていない地域での限定的な認識と採用

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 製品別

- Aスキャン

- Bスキャン

- 複合スキャン

- パチメーター

- 超音波生体顕微鏡(UBM)

- モダリティ別

- ポータブル

- スタンドアロン

- 技術別

- 従来型超音波

- ドップラー/カラーフロー超音波

- 用途別

- 白内障評価

- 緑内障・高眼圧症

- 網膜疾患

- 眼外傷・腫瘍

- その他

- エンドユーザー別

- 病院

- 眼科クリニック

- 外来手術センター

- 学術研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AMETEK(Reichert)

- Appasamy Associates

- Carl Zeiss Meditec AG

- Clarion Medical Technologies

- DGH Technology Inc.

- Lumibird Medical

- MEDA Co. Ltd.

- Micro Medical Devices

- NIDEK Co. Ltd.

- Sonomed Escalon

- Sonostar Technologies

- Nikon Corporation(Optos Plc)

- Tomey Corporation

- Lumibird Medical

- HiUltrasound.com

- Mecanmedical