動物バイオテクノロジー:世界市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Global Animal Biotechnology - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 1846180

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

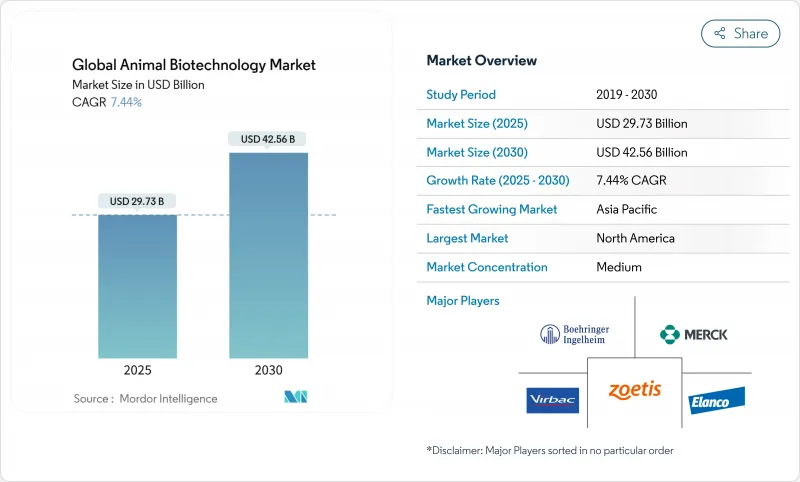

動物バイオテクノロジー市場は、2025年に297億3,000万米ドルとなり、2030年には425億6,000万米ドルに達し、CAGR 7.44%で成長すると予測されています。

需要の源泉は、精密遺伝子編集の画期的進歩、AIが誘導する繁殖プログラム、疾病反応時間を短縮する迅速な臨床内分子検査です。FDAによるPRRS抵抗性豚の初承認に代表されるように、規制当局によるグリーンライトは、12億米ドルに相当する回避可能な豚の損失を削減する一方で、人工家畜の商業的道筋を正当化するものです。北米は明確なルールと充実した研究開発能力でリードを保っているが、中国の活発なワクチン展開に後押しされたアジア太平洋が、その差を急速に縮めています。競合の激しさは、従来の医薬品から、診断、ワクチン、データ解析を融合したプラットフォーム技術へと移行しており、規模の大きなプレーヤーには新たなツールを、新興企業には新たな参入点を与えています。

世界の動物バイオテクノロジー市場の動向と洞察

CRISPR/Casベースの遺伝子編集家畜プログラムの急増

FDAによる2025年のPRRS抵抗性ブタの認可は、CRISPRの研究室から農場への移行を確固たるものにし、豚の病気の再発損失を削減し、抗生物質の使用を5%削減する概念実証の道を切り開いた。ヒトインスリンを分泌するトランスジェニック牛によるバイオ医薬品のタンパク質生産にも関心が広がっています。異種移植試験用の遺伝子編集臓器は、動物医療とヒト医療の境界線をさらに曖昧にしています。地域によってルールは異なるが、コンプライアンス予算がある大規模開発企業は、動物バイオテクノロジー市場を強化する先行者利益を確保しています。

AIを活用した精密育種プラットフォームの拡大

ゲノム・アルゴリズムは現在、乳牛群と肉牛群における胚の選択、乳量の最適化、気候変動への耐性形質を導いています。独自のデータベースは、既存企業と新規参入企業との予測格差を広げます。人工知能(AI)は遺伝子編集ツールキットと組み合わされることで、育種を反復的選抜から工学的成果へと方向転換させる。データ・アクセスのハードルは既存の育種業者の足かせになるかもしれないが、国境を越えたデータ提携が形成されつつあり、動物バイオテクノロジー市場の成長を支えています。

遺伝子編集食用動物に対する世論の反発の高まり

消費者心理は慎重な傾向にあり、特に欧州ではその傾向が強いです。正式な規制よりも小売禁止措置の方が早いです。調査によれば、遺伝子編集によって抗生物質への依存が削減されたり、福祉が向上したりした場合には、より高い受容度が示されます。業界の透明性キャンペーンは、信頼を回復し、動物バイオテクノロジー市場を保護することを目的としています。

セグメント分析

2024年の動物バイオテクノロジー市場シェアは生物製剤が34.48%を占める。投資家の関心は、CAGR 9.12%で最も急成長している生殖・遺伝子技術に移りつつあります。これらの急成長は、開発サイクルを短縮し、ワクチンの経済性を超えるリターンをもたらす遺伝子編集プラットフォームを反映しています。診断薬ラインはクリニックベースの分子ツールから利益を得るが、従来の医薬品は抗菌剤規制強化の圧力に直面しています。SEQUIVITY社のRNA粒子とアジュバントのコンボのようなハイブリッド製品は、過去の製品ラベルを曖昧にし、新しい競争基準としてプラットフォームの深さを高めています。

二次的効果としては、合成生物学的タンパク質を探求する飼料添加物ベンチャーの台頭が挙げられます。植物発現ブタ酵素の認可は、コスト競争力のある栄養改善を求める飼料メーカーの好奇心をかき立てる。生物学的製剤がトップラインを維持すると予想されるが、遺伝学的製剤が動物バイオテクノロジー市場の増収を大きく占めると思われます。

予防プログラムは、2024年の動物バイオテクノロジー市場売上シェアの74.37%を占めるが、これはワクチンの有効性と、治療よりも予防を好む生産者の経済性の証です。しかし、疾病診断はCAGR7.93%と好調で、従来の収益構成に食い込んでいます。ポイント・オブ・ケア・デバイスは検査のループを密にし、早期発見を中規模農場にとって経済的に合理的なものにします。研究開発用途は、遺伝子編集の進歩によって製品のタイムラインが短縮されることで恩恵を受ける。研究顧客による動物バイオテクノロジー市場規模は、官民コンソーシアムがトランスレーショナル研究を支援するにつれて、さらに上昇する可能性があります。

クラウドリンク型の診断プラットフォームが普及すれば、ネットワーク効果が生まれます。データによってモデルの精度が向上し、それがワクチン株の照合を改善することで、動物バイオテクノロジー市場全体の回復力を強化する検出と予防の好循環が強調されます。

地域分析

北米は2024年に動物バイオテクノロジー市場の37.52%のシェアを維持し、CAGR 7.07%で成長しています。科学を重視する規制当局、豊富なベンチャー資金、統合された獣医ネットワークが、技術の円滑な普及を生み出しています。遺伝子編集ブタと初期の異種移植試験に対するFDAの承認が、政策の先例となります。米国の獣医療サービス支出は660億米ドルに達し、2029年までに700億米ドルに達する勢いです。

アジア太平洋地域はCAGR最速の8.14%を記録し、タンパク質需要の急増、ペット飼育の急増、積極的なワクチン展開などを背景に、動物バイオテクノロジー市場でのシェアを拡大しています。中国の動物用ワクチン売上は、生産者が群れの健康維持を追い求める中、年間26%増加しました。規制の成熟度にはばらつきがあるが、特許の保護が追いつけば、製造能力とコストの優位性により、新たな生産拠点が形成されます。

欧州のCAGRは7.36%と堅調に見えるが、遺伝子編集に対する懐疑的な見方もあります。デンマークからドイツにかけての強力な生物製剤パイプラインと研究クラスターが、この地域の関連性を維持しています。しかし、予防規則により画期的な医薬品の上市は北米に押され、動物バイオテクノロジー市場からの欧州の利益獲得が遅れる可能性があります。南米と中東・アフリカは依然としてニッチではあるが、輸出志向の畜産セクターが近代化を進めているところでは、一貫した採用を示しています。ブラジルのインスリン産生牛の実験は、この地域のイノベーションの可能性を浮き彫りにし、湾岸諸国は酪農の多様化が進む中でラクダの健康プログラムに資金を提供しています。これらの地域は、世界のアニマルバイオテクノロジー市場に、リーダーとしての地位を変えることなく、さらなる厚みを加えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- CRISPR/Casベースの遺伝子編集家畜プログラムの急増

- AIを活用した精密育種プラットフォームの拡大

- ティア1アニマルヘルス企業による研究開発費の増加

- 人獣共通感染症のためのポイントオブケア分子診断の成長

- 耐熱性合成生物学ワクチンの需要

- 抗生物質代替品に対する規制当局の急ピッチなインセンティブ

- 市場抑制要因

- 遺伝子編集食用動物に対する社会的反対の高まり

- 複雑で分断された世界の承認経路

- 新興市場における高いバイオリアクターCAPEX

- 遺伝子組み換え動物の漏出に対する保険責任リスク

- サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 製品タイプ別

- 生物製剤

- 診断

- 医薬品

- 栄養

- 生殖・遺伝

- 用途別

- 疾病診断

- 予防ケア・治療

- 研究開発

- 動物タイプ別

- 畜産動物

- 牛

- 豚

- 家禽

- その他の家畜

- コンパニオンアニマル

- 犬

- 猫

- 馬

- その他のコンパニオンアニマル

- 畜産動物

- エンドユーザー別

- 検査機関

- ポイントオブケア検査

- 動物病院・クリニック

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- Competitive Benchmarking

- 市場シェア分析

- 企業プロファイル

- BioChek B.V.

- Bio-Rad Laboratories, Inc.

- Boehringer Ingelheim

- Ceva Sante Animale S.A.

- Elanco Animal Health Incorporated

- Genus plc

- Heska Corporation

- IDEXX Laboratories, Inc.

- INDICAL Bioscience GmbH

- Innovative Diagnostics SAS(IDVet)

- Intervet Inc.

- Medgene

- Merck & Co., Inc.

- Phibro Animal Health Corporation

- Precigen, Inc.

- Randox Laboratories Ltd.

- Recombinetics, Inc.

- Thermo Fisher Scientific Inc.

- Trans Ova Genetics, LC

- Vetoquinol S.A.

- Virbac S.A.

- Zoetis Inc.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日