|

市場調査レポート

商品コード

1846177

二酸化チタン:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Titanium Dioxide - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 二酸化チタン:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月01日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

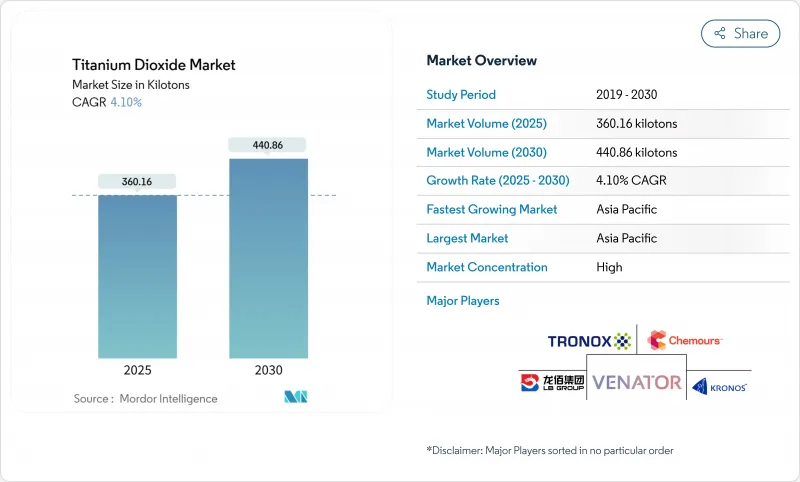

二酸化チタン市場規模は2025年に360.16キロトンと推定・予測され、予測期間中(2025-2030年)のCAGRは4.10%で、2030年には440.86キロトンに達すると予測されます。

建設、包装、自動車用プラスチック、クールルーフ・コーティングの需要増が、規制面での逆風、特に欧州のカテゴリー2の発がん性表示と中国産材料への反ダンピング関税を相殺します。中国の供給基盤とインドの現地化推進に支えられたアジア太平洋地域のCAGRは4.92%です。メーカーは、不安定なイルメナイトとルチルの原料からのコスト圧力と、塩化物ルートの技術アップグレードとのバランスを取っています。ケムールなどによるプロセスの最適化は、大規模な資本支出を伴わずに生産能力を15%増強しており、トロノックスなどによる垂直統合は原料の変動を緩和しています。EUと他の地域との間の規制の乖離は、差別化された製品ポートフォリオに拍車をかけ、地域の裁定取引の余地を生み出しています。

世界の二酸化チタン市場の動向と洞察

アジア太平洋地域における水系建築用塗料需要の急増

中国、インド、インドネシアで揮発性有機化合物規制が強化され、溶剤系から水性塗料への代替が加速しており、この地域でのルチル顔料取引の増加を促進しています。地域の塗装ラインは隠蔽力平価を達成するために分散技術をアップグレードしており、二酸化チタン市場の継続的な量的成長を支えています。インドとインドネシアにおけるインフラ刺激策が需要を増大させる一方、塩化物経路の地域化によって供給の回復力が確保されます。配合業者は、低臭気とより安全な作業環境を重視し、請負業者の受け入れを強化しています。このシフトは、原料価格の変動にもかかわらず、構造的な追い風となっています。

欧州における軽量・高光沢の自動車用プラスチックへのシフト

EUの厳しい車両平均二酸化炭素排出量規制により、軽量化が設計戦略の中心に据えられています。ポリプロピレンとポリカーボネートのトリムに二酸化チタンを配合することで、コーティングされた金属パネルに匹敵する高光沢の表面を実現しながらも、重量は著しく軽量化され、車両重量を10%削減するごとに5~7%の燃費向上が達成されます。プレミアムOEMは、TIOXIDE TR48のような疎水性グレードを採用しており、高い加工温度でも輝度を失うことなく分散します。これらの特殊グレードはプレミアム価格であり、規制による代替リスクを最小限に抑えることができるため、二酸化チタン市場は数量だけでなく金額でも利益を得る。

EUが酸化チタンを発がん性の疑いがある物質として分類し、表示コストが上昇

欧州規則2025/4は二酸化チタンを1%以上含む粉体製剤に発ガン警告を義務付けています。コーティング、プラスチゾル、印刷インキのサプライヤーは、再製造、新しいパッケージングアートワーク、法的審査に直面し、コンプライアンスコストが膨れ上がります。英国と北米で規則が異なるため、グローバルなポートフォリオ管理が複雑になり、二重表示戦略が必要になります。製造ロットの短納期化は単価を上昇させ、DIYチャネルにおける裁量需要を減退させる。欧州裁判所は2022年に危険表示を無効としたが、科学的再評価の後、2025年にその判決は覆され、二酸化チタン市場の不確実性を強めています。

セグメント分析

ルチルは高い屈折率(2.7)と優れた耐候性を反映し、2024年には二酸化チタン市場の78%を占める。この優位性は、長期的な光沢保持が重要な屋外建築用塗料、自動車用トップコート、ポリマーマスターバッチで定着しています。光触媒特性を統合した二重機能グレードは、新たなセルフクリーニング表面の可能性を引き出し、ルチルのリードをさらに強固なものにしています。

需要のバランスを占めるアナターゼは、医薬品賦形剤と光触媒建材のニッチな成長により、CAGR 4.5%の速さで進歩しています。表面改質アナターゼグレードは、食品に接触する紙の保存寿命を延ばし、高級事務用紙に青みがかった独特の色調を提供します。

硫酸塩法では、低品位のイルメナイトと小規模の設備投資で、2024年の二酸化チタン市場規模の65%を占める。とはいえ、塩化物ベースの生産能力は、規制当局が酸性の硫酸塩廃棄物の流れの監視を強化しているため、CAGR4.7%で拡大しています。塩化物プラントは高TiO2スラグまたは天然ルチルを使用し、主に微量不純物の少ないルチル顔料を生成するため、高級コーティング剤やマスターバッチ分野でより高い価格設定が可能になります。ケムール社の報告によると、350~450℃での独自の低温塩素化により、エネルギー使用量を30%削減し、歩留まりを向上させることができます。

インドの新興メーカーは、欧米のサプライヤーと同等の品質を達成するため、また、排水規制の進展に備えるため、塩素化技術を採用しています。北米と欧州の増設デボトルネッキング・プロジェクトは、グリーンフィールドに投資することなく、既存の塩化物設備から5~15%の追加生産量を引き出すことを目的としており、トロノックスのボトレック設備のような地域の生産能力閉鎖にもかかわらず、供給のバランスを保っています。従って、プロセス主導のコスト差は、二酸化チタン市場競争力の中心であり続ける。

二酸化チタン市場レポートは、グレード(ルチルおよびアナターゼ)、プロセス(塩化物および硫酸塩)、用途(塗料およびコーティング、プラスチック、紙およびパルプ、化粧品およびその他の用途)、エンドユーザー産業(建設、自動車および輸送、パッケージング、その他)、地域(アジア太平洋、北米、欧州、その他)で業界を区分しています。市場予測は数量(トン)で提供されます。

地域分析

アジア太平洋は二酸化チタン市場の35%を占め、2030年までのCAGRは最速4.92%です。中国が世界の二酸化チタン生産能力の大部分を占めており、輸出と国内の建築・インフラ需要の増加のバランスをとっています。顔料の品質を向上させ、硫酸塩プロセスによる廃液を抑制するための政府の指令が、生産者を欧米の標準に倣った塩化物技術へと向かわせています。

北米の二酸化チタン市場は、耐久消費財、航空宇宙用塗料、包装用フィルムに牽引されています。成熟した環境規制は塩化物の生産に有利であり、企業のESGコミットメントは低炭素顔料経路の研究開発に拍車をかけています。欧州市場は2つの制約によって形成されている:カテゴリー2の発がん性表示と、中国からの輸入品に対する明確なアンチダンピング関税です。これらの措置は現地生産コストを上昇させるが、高価格帯を正当化するためにプレミアムグレードの技術革新を促します。

中東とアフリカは、建設メガプロジェクトに後押しされ、新たな可能性を秘めています。湾岸協力会議ではクールルーフが義務付けられ、観光施設も増加しているため、高アルベド・コーティングの普及に拍車がかかります。酸化チタンの国内生産量はごくわずかであり、輸入に依存し、運賃の変動にさらされています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ルチル型酸化チタン顔料消費を後押しするアジア太平洋地域の水系建築塗料需要の急増

- 欧州における軽量高光沢自動車用プラスチックへのシフト

- eコマース物流用ラミネート板紙包装の成長

- 中東の建設業界における耐紫外線性クールルーフコーティングの普及

- インドにおける塩化物系酸化チタン生産能力の現地化

- 市場抑制要因

- EUが酸化チタンを発がん性物質として分類したことによるラベル表示コストの上昇

- イルメナイト/ルチル原料価格の変動がマージンに影響

- 代替白色顔料からの競合圧力

- バリューチェーン分析

- 貿易分析

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模・成長予測(数量)

- グレード別

- ルチル

- アナターゼ

- プロセス別

- 塩化物

- 硫酸塩

- 用途別

- 塗料・コーティング

- プラスチック

- 紙・パルプ

- 化粧品

- その他の用途(皮革、繊維、ゴム)

- エンドユーザー産業別

- 建設

- 自動車・輸送

- 包装

- 消費財

- その他エンドユーザー産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他中東とアフリカ

- アジア太平洋

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Cinkarna Celje

- Evonik Industries AG

- Grupa Azoty S.A.

- Hangzhou Harmony Chemical Co.,Ltd

- INEOS

- ISHIHARA SANGYO KAISHA, LTD.

- Kemipex

- Kronos Worldwide, Inc.

- LB Group

- Precheza

- Shandong Jinhai Titanium Resources Technology Co., Ltd.

- TAYCA Co., Ltd.

- The Chemours Company

- Titanos

- Tronox Holdings Plc

- Venator Materials PLC

- Zhejiang TITAN Design& Engineering CO., Ltd