巣状分節性糸球体硬化症(FSGS)治療:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Focal Segmental Glomerulosclerosis (FSGS) Treatment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1846171

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

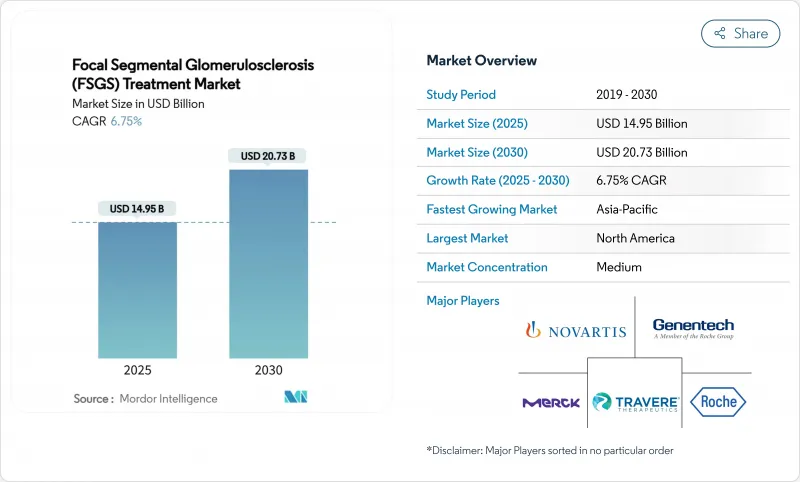

巣状分節性糸球体硬化症(FSGS)治療市場規模は2025年に149億5,000万米ドルと推計され、予測期間(2025~2030年)のCAGRは6.75%で、2030年には207億3,000万米ドルに達すると予測されます。

この着実な伸びは、世界的な疾患認知度の急上昇、免疫調整薬の急速な普及、ポドサイト障害を直接標的とするファーストインクラスの治療薬の発売を反映しています。FSGS治療市場はまた、強力なオーファンドラッグのパイプライン、合理化された承認経路、奏効までの時間を短縮するバイオマーカー誘導レジメンの使用拡大からも恩恵を受けています。プレシジョン・メディシン(精密医療)により処方行動が見直され、バリュー・ベース・ケア契約により支払者は新規生物製剤の高額な初期費用を管理しやすくなっています。競合は依然として激しく、大手製薬会社はFSGS治療市場で早期の足がかりを得るために有望なバイオテクノロジー資産を買収しています。

世界の巣状分節性糸球体硬化症(FSGS)治療市場の動向と洞察

代謝異常と関連したFSGSの有病率の増加

糖尿病と肥満の継続的な増加は、代謝ストレスがポドサイトの減少と糸球体の硬化を加速させるため、FSGSの発症を直接促進しています。そのため医薬品開発者は、代謝シグナルと腎シグナルの両方を調節する二経路薬剤を試験しています。高血圧および糖尿病患者の早期スクリーニングは診断件数を増加させ、FSGS治療市場の対応可能な基盤を拡大しています。臨床医は代謝管理対策をケアパスに組み込んでおり、血糖および脂質管理とポドサイト保護薬を統合したコンボレジメンに対する長期的な需要を生み出しています。

強固な治療パイプラインと研究開発資金

Vertex社のイナクサプリン、Travere社のスパーセンタン、および複数のアンチセンスコンストラクトがFDAの画期的治療薬または希少疾病用医薬品の指定を受け、薬事承認までの期間が短縮されました。腎臓の新興企業に対するベンチャー資金は2024年に45%急増し、中小のバイオテクノロジー企業が補体阻害剤、ポドサイト再生生物製剤、遺伝子サイレンシング分子を追求することを後押ししています。パイプラインの幅広さにより、FSGS治療市場は戦略的投資家にとってますます魅力的なものとなり、ディールフローが加速し、初回治療の商業化に向けて前進しています。

高コストと透析・移植への限られたアクセス

米国の年間透析費用は患者1人当たり平均89,000米ドル、腎移植費用は約442,500米ドルです。限られた移植供給と長い待機リストが負担を増大させています。そのため、支払者は新規参入のたびに費用対効果を精査し、長期的な転帰データのない高価格の細胞治療や遺伝子治療を承認するのに手間取っています。低・中所得国では、透析能力の制約から治療格差が深刻化し、高価な薬剤の使用が抑制されるため、FSGS治療市場の成長可能性の一部が弱まっています。

セグメント分析

原発性FSGSは2024年にFSGS治療市場の61.08%を占め、2030年までのCAGRは9.01%となる見込み。この高いシェアは、免疫調節薬や免疫介在性ポドサイト減少を阻害する新たな標的薬に対する感受性を反映しています。APOL1の遺伝子型判定は日常的に行われるようになり、高リスク対立遺伝子を持つ患者がイナクサプリンのような遺伝子型特異的阻害剤の臨床試験に登録されるようになっています。そのため、原発性FSGSの治療市場規模は、二次性FSGSを上回ると予測されています。二次性FSGSの治療は、依然として糖尿病、高血圧、薬物毒性への対処に依存しています。

遺伝学的検査は、APOL1の状態によって定義されるマイクロセグメントを生み出し、サブ集団を個別の商機へと崩壊させています。AIで強化されたデジタル病理学は、分類をさらに精緻化し、医薬品メーカーが最も反応性の高いコホートに化合物を合わせることを可能にします。このような精密な戦術は、臨床試験の成功確率を高め、投資家の信頼を高め、FSGS治療市場の全体的な軌道の舵取りにおける原発性FSGSの中心的な役割を強化します。

地域分析

北米は、生物学的製剤の早期導入、集中的な腎臓内科の専門知識、幅広い保険適用を背景に、2024年の売上高の38.74%を占め首位となりました。米国だけでも40,000人以上の診断患者がおり、今後登場する精密治療薬にとって最大の単一国プールを形成しています。カナダは普遍的な保険償還によりアクセスがスムーズであり、メキシコは民間医療分野の拡大により高度な腎臓内科サービスへの需要が高まっています。

欧州は、EMAのPRIMEパスウェイと協調的な医療技術評価により、ニーズの高い医薬品を迅速に開発することができるため、第2位にランクされています。ドイツ、フランス、英国は、蛋白尿低下薬の使用を先導しており、一方、南欧州は、EU構造基金を活用して腎臓ケアのインフラをアップグレードしています。第3相臨床試験後の条件付き販売承認は、患者への早期アクセスを可能にし、FSGS治療市場の勢いを大陸全体で強めています。

アジア太平洋地域は最も急成長している地域で、2030年までのCAGRは18.60%となる予定です。中国では、希少疾患治療薬を地方の処方箋に含める動きがあり、償還の裾野が広がっており、日本では確立された腎臓内科文化が新薬の取り込みを加速させています。韓国のKidney Health Plan 2033は、全国的な早期発見、遠隔腎臓内科、生検の標準化に取り組んでいます。インドは農村部と都市部とのアクセス格差に直面しながらも、最も大きな販売量のアップサイドを提供し、オーストラリアは強力な研究ネットワークを活用して地域治験を主導しています。これらの力により、FSGS治療市場は引き続きグローバル化し、多国籍企業はさまざまな償還やインフラの現実に合わせて発売計画を調整することになります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヵ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 代謝疾患に関連したFSGSの有病率の増加

- 強力な治療パイプラインと研究開発資金

- 希少腎疾患治療薬に対する規制上の優遇措置

- 腎単一細胞トランスクリプトミクスの進歩による高精度ターゲットの実現

- ヘルスイクイティ・イニシアチブの高まりによる高リスク民族集団における早期生検の拡大

- 早期診断のための腎機能バイオマーカーの採用増加

- 市場抑制要因

- 高コストと透析および移植への限られたアクセス

- 希少疾患における臨床試験募集の課題

- 現行の免疫抑制剤による副作用と再発率

- APOL1標的治療薬の長期データが限られていること

- 規制状況

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(金額ベース)

- 疾患タイプ別

- 原発性FSGS

- 二次性FSGS

- 疾患管理別

- 診断

- 腎生検

- クレアチニン検査

- その他の診断

- 治療

- 薬物療法

- 副腎皮質ステロイド

- カルシニューリン阻害薬

- 免疫抑制剤

- 生物製剤

- APOL1阻害薬と新しい治療法

- 透析療法

- 血液透析

- 腹膜透析

- 腎移植

- 診断

- エンドユーザー別

- 病院および移植センター

- 専門クリニックおよび腎臓内科診療所

- 透析センター

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- F. Hoffmann-La Roche Ltd.

- Genentech Inc.

- Novartis AG

- Merck KGaA

- Teva Pharmaceutical Industries Ltd.

- Travere Therapeutics Inc.

- Vertex Pharmaceuticals Incorporated

- AstraZeneca plc

- Pfizer Inc.

- Bristol Myers Squibb Company

- Otsuka Pharmaceutical Co. Ltd.

- Equillium Inc.

- Goldfinch Bio

- Reata Pharmaceuticals Inc.

- Ionis Pharmaceuticals Inc.

- Chinook Therapeutics Inc.

- Omeros Corporation

- Labcorp

- Arkana Laboratories

- Allina Health Laboratory

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日