自動車用ステアリングホイール:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Automotive Steering Wheel - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1846165

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

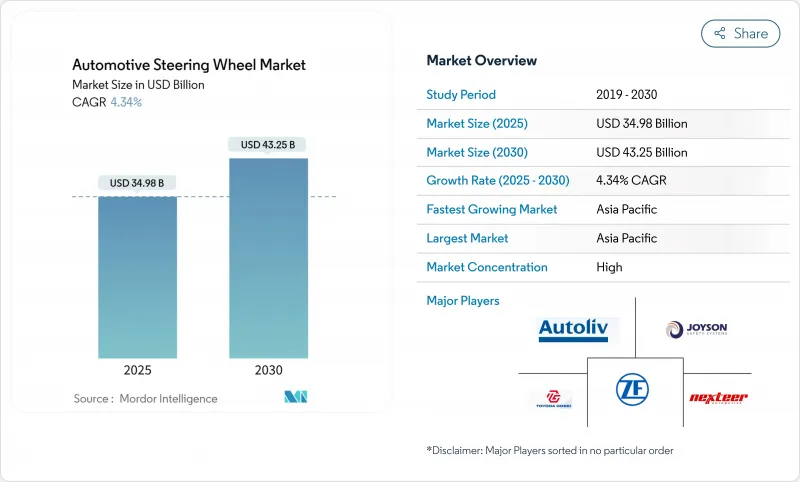

自動車用ステアリングホイール市場は、2025年に349億8,000万米ドルとなり、2030年には432億5,000万米ドルに達すると予測され、予測期間中(2025~2030年)のCAGRは4.34%で推移します。

電動化、レベル3以上の自律走行車の開発、エアバッグの統合と生体認証ドライバー・モニタリングのハンドルへの搭載を推進する安全指令の拡大が開発を後押しします。電動パワーステアリング(EPS)は依然として販売台数の基幹であるが、プレミアムEVプログラムがコラムレスコックピットを検証するにつれて、ステア・バイ・ワイヤ(SbW)プラットフォームが最も急速に拡大しています。軽量金属と天然繊維複合材料は、OEMの持続可能性目標をサポートしながら、質量を制限しています。アジア太平洋地域は、中国のバッテリー電気ブームと半導体の現地化によって生産シェアを獲得しているが、北米と欧州は触覚コントロールを備えたプレミアム・インターフェースの需要を牽引しています。競合の激しさは中程度で、レガシー・リーダーのオートリブ、ゼット・エフ・フリードリヒスハーフェン、ジョイソンが垂直統合を進めています。しかし、Software-Defined Vehicleのスペシャリストとチップメーカーは、ステアリング制御とサイバーセキュリティスタックにおいてホワイトスペースを開拓しています。

世界の自動車用ステアリングホイール市場の動向と洞察

ステア・バイ・ワイヤ(SBW)プラットフォームの採用急増

メルセデス・ベンツは、NIOが2025年にZFのコラムレスアーキテクチャーを採用したET9を発表したのに続き、2026年のEQSでフルSbWを展開します。この技術は、機械的なリンクを取り除き、可変レシオとソフトウェアでチューニングされたフィードバックにより、市街地での操縦性と高速安定性を実現します。ゼット・エフ社は、2030年までのSbWハードウェアのCAGR7.90%を下支えする複数のOEM契約を獲得しています。このシフトは、ソフトウェアで定義されたシャシー制御を可能にする一方で、従来のサプライヤーに電子機器とサイバーセキュリティの能力構築を課しています。中国での早い段階での勝利は、規制当局がこのアーキテクチャのホモロゲーションに積極的であることを示しており、世界的な普及を加速させています。

ステアリングホイールへの前面エアバッグ統合の義務化

2024年7月発効のEU一般安全規則IIは、緊急ブレーキと眠気警告機能の強化を義務付けており、これによりステアリングのデザインが再構築されます。米国では、DADSSプログラムのもと、リムに埋め込まれた触覚センサーを使用した運転障害検知に関するNHTSAの調査が行われています。ZF LIFETECは、美観と衝突性能を融合させたトップ展開型エアバッグを設計し、より厳しいパッケージング制限に適合させています。規制の収束により、システムの複雑性と統合コストは上昇するが、世界的な要件が標準化されるため、ティア・オンにボリューム・レバレッジが生まれます。

不安定なアルミニウムとマグネシウム価格

アルミニウムとマグネシウムのスポット価格は2024年から2025年にかけて20%以上変動し、軽量リムとスポークのマージンを圧迫しています。サプライヤーは長期供給契約と合金代替でヘッジしているが、コスト高騰はコストに敏感なセグメントでの採用を妨げます。OEMは変動を相殺するためにリサイクル原料を模索するが、ティア2の鋳造工場は依然として原料リスクにさらされています。

セグメント分析

OEMが効率性とADAS対応性を求めて油圧システムを電動アシストにアップグレードしたため、2024年にはEPSが自動車用ステアリングホイール市場の38.23%を占める。低コストと機械的な簡便さを優先する市場では、従来型のコラムステアが根強いです。ステアバイワイヤは依然としてニッチだが、プレミアムEVの発売と自律走行プログラムのおかげで、2030年までのCAGRは7.90%と予測されます。

ステアリングホイールの市場規模では、EPSの比重が高い部分が今日の電動化を支える一方、SbWがレベル3+のハンズフリーモードのための地盤を整えています。ゼット・エフ社のET9契約は、油圧作動油なしで可変レシオとソフトウェア定義のフィーリングを実現し、商業的な実行可能性を示しています。商用トラックでは、EPSユニットが最大8,000Nmのトルクを発揮しながらも、油圧ポンプと比較してエネルギー消費量を削減し、効率性の高さを実証しています。

二次効果はサプライヤーのポジショニングを形成します。EPSユニットは、レーンキープやオートパーク機能を供給する統合トルクセンサーに依存しており、低コストプレーヤーにとっての参入障壁を高めています。SbWアーキテクチャは、格納式コラムのための新たな領域を生み出し、リビングルームのキャビンコンセプトを可能にします。高帯域幅のCAN-FDまたはイーサネットベースのドメインコントローラーを統合することで、シャーシとインフォテインメント領域の境界線がさらに曖昧になり、従来のコラム専門メーカーではなく、ソフトウェアインテグレーターにホワイトスペースを提供することになります。

2024年の自動車用ステアリングホイール市場シェアは、アルミニウムが37.45%で首位を維持。スチールは、重量よりも耐久性が重視されるヘビーデューティ用として存続しています。マグネシウム製リムは高性能のニッチに対応するが、加工と腐食コストのハードルに直面します。麻と亜麻を中心とする天然繊維複合材料は、自動車メーカーのゆりかごからゲートまでのCO2目標に後押しされ、2030年までCAGR 7.65%の成長が見込まれています。キュプラのampliTexシートバックは、カーボンファイバーと比較してCO2を49%削減し、内装部品の拡張性を示しています。

ステアリングホイール市場では、アルミニウム骨格の上にバイオ複合材を使用したスキンが、構造的完全性と触覚的な持続可能性の手がかりを結びつけるという利点があります。吸湿性には高度な樹脂システムが要求され、バイオ繊維部品はEVの塗装ラインで一般的な200℃のベークサイクルを超えることができないです。とはいえ、2028年以降、内装品に25%のリサイクル素材またはバイオベース素材を使用するよう求める欧州の指令は、天然繊維への支持を強めています。

地域分析

アジア太平洋は2024年に48.67%のシェアで自動車用ステアリングホイール市場をリードし、中国のEV急増と政策によるチップ国産化の後押しを受けてCAGR 6.80%で成長しています。北京は2025年までに半導体の国産化率を25%にすることを目標としており、ホイール一体型センサーとECUの供給を支えています。大規模生産とコスト効率は、触覚フィードバックなどのプレミアム機能を中位セグメント車に急速に移行させることを可能にします。しかし、レアアース磁石の輸出規制は、スズキとフォードの工場の一時的な操業停止に見られるように、OEMの生産スケジュールを混乱させています。

北米は依然、コスト・リーダーではなくテクノロジー・アダプターです。米国のインフラ法では、ドライバーの障害検知が義務付けられており、センサー付きホイールの需要に拍車がかかっています。一方、カナダとメキシコの工場では、デトロイト・スリーのEVプログラムに対応するため、EPSの生産量を拡大しています。Nexteerがメキシコに新設したテクニカルセンターでは、ニアショアリングの動向を利用し、コラムタイプのEPSとSbWの検証に磨きをかけるため、2026年までに350の役割を追加します。メキシコ製アセンブリーに対する米国の潜在的な関税をめぐる貿易政策の不確実性は、運賃プレミアムがあるにもかかわらず、調達をアジアに戻す可能性があります。

欧州は、プレミアム化と厳格な安全義務化のバランスをとっています。EU GSR IIとEuro NCAP 2026の物理ボタン要件が、統合型ホイールコントロールとグリップセンサーの需要を支えています。ボッシュのハンガリー工場は現在、地域のOEM向けにEPSラックを生産しており、プレミアム顧客の近くで生産能力を拡大しています。供給面では、ドイツのティアオーナがTUVとKBAの当局を通じてSbWの検証を推進し、グローバルなホモロゲーションを通じて波及する性能ベンチマークを設定しています。

南米、中東・アフリカといった新興地域は、低水準から2桁の台数成長を示しています。インドの部品メーカーは1,000億米ドルの輸出を目指しており、ステアリングホイールアッセンブリーは関税にやさしいボリュームカーゴとみられています。ZF RaneによるTRW Sun Steering Wheelsの買収により、グルグラム工場とプネー工場が追加され、エアバッグとセンサーの国産化が強化されます。湾岸諸国、車両の脱炭素化に向けてEV導入を加速、インフラ格差がSbWの大規模展開を遅らせる

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ステア・バイ・ワイヤ(SBW)プラットフォームの採用急増

- ステアリングホイールへの前面エアバッグ統合の義務化

- EV OEMによる軽量化の推進

- プレミアム化と車内UXのアップグレード

- ホイールセンサーによる走行障害モニタリングの法制化

- L3+車両における収納可能/コラムレスコックピットの需要

- 市場抑制要因

- アルミニウムとマグネシウムの価格変動

- 世界のSbwホモロゲーションとサイバーセキュリティ遵守の遅れ

- ハプティック/ドライバーセンスモジュールのチップレベル不足

- ロボタクシーにおけるジョイスティック/音声HMIのシェアシフトリスク

- ハプティック/ドライバーセンスモジュールのチップレベル不足

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 技術別

- 従来型コラムステア

- 電動アシスト(EPS)

- ステアバイワイヤ(SbW)

- 材料タイプ別

- アルミリム

- マグネシウムリム

- スチールリム

- 天然繊維複合リム

- 車種別

- 乗用車

- 小型商用車

- 大型商用車

- バス・コーチ

- 販売チャネル別

- OEM装着

- アフターマーケット交換

- 推進タイプ別

- 内燃エンジン

- バッテリー電気自動車

- ハイブリッド電気自動車

- プラグインハイブリッド電気自動車

- 燃料電池電気自動車

- 代替燃料

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- フィリピン

- インドネシア

- ベトナム

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- 南アフリカ

- エジプト

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中度

- 戦略的な動きとパートナーシップ

- 市場シェア分析

- 企業プロファイル

- Autoliv Inc.

- ZF Friedrichshafen AG

- Joyson Safety Systems

- Toyoda Gosei Co., Ltd.

- Valeo SA

- Nexteer Automotive Group

- Tokai Rika Co., Ltd.

- Hyundai Mobis Co., Ltd.

- JTEKT Corporation

- NSK Ltd.

- Mando Corporation

- Robert Bosch GmbH

- Denso Corporation

- Continental AG

- Thyssenkrupp AG

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日