構造エレクトロニクス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Structural Electronics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1846161

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

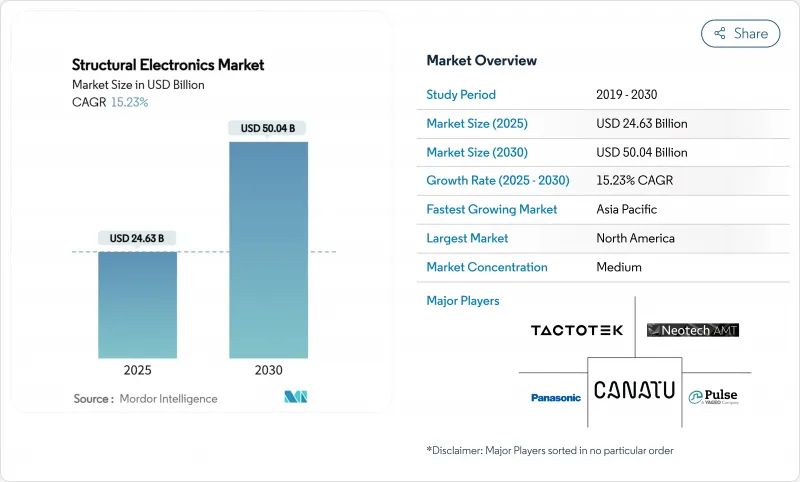

構造エレクトロニクス市場は2025年に246億3,000万米ドルに達し、2030年には500億4,000万米ドルに達すると予測され、CAGRは15.23%に達します。

この加速は、急速に進む自動車の軽量化義務化、半導体政策による優遇措置、耐荷重部品に回路を直接埋め込む3Dインモールドエレクトロニクスにおける新たなブレークスルーを反映しています。自動車メーカーは現在、軽量化と電気自動車の航続距離延長のために、センサー・スキンや構造用バッテリーをキャビン・パネルに折り込んでおり、アジア太平洋の消費者向け電子機器工場は、湾曲したタッチ式ハウジングの量産を拡大しています。欧州のChips Actや米国のCHIPS and Science Actのような規制は、構造統合を簡素化する先進パッケージング拠点に資本を注入します。地理的な成長はアジア太平洋の製造業の深さに支えられたままだが、中東の防衛とスマートインフラプロジェクトが将来の需要を押し上げます。

世界の構造エレクトロニクス市場の動向と洞察

自動車の軽量化とEV中心のキャビンエレクトロニクスが急増

欧州の自動車メーカーは、統合パワーエレクトロニクスを搭載したより軽量な車両を優先する厳しいフリート・エミッション規制に直面しています。シノナスABの炭素繊維構造電池は、50%の軽量化と相まって70%の航続距離の向上を示し、単一の複合部品がいかにエネルギーの貯蔵と機械的負荷の運搬の両方を行えるかを示しています。この設計はまた、可燃性の液体電解質を半固体化学物質に置き換えることで、熱暴走の懸念を軽減しています。フォルクスワーゲンなどの自動車メーカーは、これらのバッテリーをオンセミの炭化ケイ素インバーターと連携させることで、部品点数を削減し、ドライブトレインの効率を高めています。鉄鋼とアルミニウムのギガキャスティングをめぐる論争は、あらゆる構造材料に回路を組み込むことの価値をさらに浮き彫りにしています。その結果、シャシー、ドア、インストルメント・パネルなどの構造エレクトロニクス市場の採用が急速に増加しています。

アジア太平洋の消費者機器における3Dインモールド・エレクトロニクスの大量採用

中国、韓国、ベトナムの消費者機器受託製造業者は、導電性インク、フィルム、樹脂を1回の成形工程で組み合わせる3Dインモールド・エレクトロニクスを標準化しています。TactoTekの射出成形構造エレクトロニクス(IMSE)プロセスは、従来の組み立てに比べ、温室効果ガス排出量を60%削減し、プラスチック使用量を70%削減することを検証しています。コベストロのMakrofolポリカーボネートフィルムは、超薄型シェル内でのタッチ照明と触覚フィードバックを可能にします。香港大学の有機電気化学トランジスタのような地域研究は、ウェアラブル、オンセンサーコンピューティングの次の波を推進します。東南アジアのPCBセクターはすでに20億米ドルを超える生産高を誇り、こうした構造ハウジングと嵌合する多層バックプレーンを供給しています。加速するツーリングサイクルは、スマートフォン、ヒアラブル、スマートホームハブなどの製品発売をサポートし、パーソナルエレクトロニクス全体の構造エレクトロニクス市場を押し上げます。

アジア以外での導電性ナノ材料の供給不足

カーボンナノチューブインクとペーストは、世界の生産量の40%以上を占める一握りの中国工場に集中しています。ノースカロライナ州の高純度石英を破壊したハリケーンは、半導体基板に不可欠な原材料チェーンの脆弱性を露呈しました。米国と欧州の生産者が最近発表したCNTのスケールアップは、依然として需要成長予測に満たないです。その結果、自動車と航空宇宙のバイヤーは、リードタイムの長期化と価格高騰に直面し、多様な調達が可能になるまで、構造エレクトロニクス市場の拡大を抑制することになります。

セグメント分析

センサーとアンテナのカテゴリーは、ADAS(先進運転支援システム)と航空機の安全モニタリングの義務付けに後押しされ、2024年に34.7%の売上に貢献。フライトコンポジットパネルには光ファイバーアレイが組み込まれるようになり、乗用車のダッシュボードにはレーダーと静電容量式タッチが一体成形されるようになりました。太陽光発電は2030年までのCAGRが17.5%と最も高く、建物の内装やウェアラブル・タグに沿うように湾曲するフレキシブル・ペロブスカイト・モジュールが牽引します。構造的統合は、別個のハウジングなしで発電を可能にし、組立コストを縮小し、資産追跡や屋内農業に新たな用途を開きます。

構造電池とマイクロ・スーパー・キャパシタは、611 F cm-3の体積キャパシタンスを実現するMXeneインク・デバイスに示されるように、プロトタイプの域を超えつつあります。ディスプレイは、自動車のスタイリング動向に追随し、OLEDやマイクロLEDフィルムによる連続曲面へと向かっています。相互接続材料は銅の揮発性に直面しながらも、銀ナノワイヤやMXeneを使うことで、曲げられるフォーマットでも導電性を維持できるようになります。これらのシフトは、センシング、エネルギー、ディスプレイ機能をひとつのラミネートで実現する構造エレクトロニクス市場を拡大します。

インモールド・エレクトロニクスは、フィルム、インク、樹脂を融合し、すぐに取り付けられる軽量部品として出荷することで、2024年に51.3%の売上を獲得します。自動車のドアトリムには、別個のPCBを使用せずにバックライト付きコントロールが搭載されるようになり、ワイヤーハーネスの重量が削減されています。消費者向けウェアラブル製品は、IP68規格のケーシングに同じプロセスを採用しています。アディティブ・マニュファクチャリングは、DARPAのAMMEプログラムに支えられ、複雑なマイクロ回路を3次元基板に直接プリントするCAGR最高18.2%を記録。MXeneインクのエアロゾルジェット印刷はエネルギー密度の高いキャパシタを実現し、多光子リソグラフィは印刷可能な有機バイオエレクトロニクスを開拓します。

スクリーン印刷機やフレキソ印刷機は、大面積のヒーターや家電パネル上のアンテナにコスト効率よく対応できます。インクジェット・プラットフォームは、金型が大量成形に移行する前に、微細なプロトタイプを提供します。この技術が普及することで参入の選択肢が広がり、大量生産と特注生産の両方で構造エレクトロニクス市場の採用が加速します。

地域分析

アジア太平洋地域は、半導体、PCB、モールディングの大量生産のエコシステムにより、2024年の売上高の37.9%を占める。中国は垂直統合を推進し、タイとマレーシアは世界的な供給に供給能力を追加しています。日本は世界の積層セラミックコンデンサの半分以上を供給しており、村田製作所とQuantumScapeのようなパートナーシップは、固体電池セラミックに多角化しています。

欧州の構造エレクトロニクス市場は、自動車電化のマイルストーンと800億ユーロ(940億6,000万米ドル)のChips Act基金から恩恵を受け、2030年までに世界半導体シェア20%を目指します。ドイツのOEMは回路を組み込んだギガ鋳造に磨きをかけ、フランスの建設会社は太陽光発電を利用したセンサースキンを改修用ファサードで試験的に使用しています。

中東・アフリカは、国防近代化とスマートシティ展開に後押しされ、CAGR最速15.7%を記録。アラブ首長国連邦のEDGEグループは、コンフォーマルアンテナと軽量電源を必要とするAI対応衛星リンクを模索。地方自治体は、国内組立ラインに種をまくオフセット・プログラムでサプライヤーを誘致しているが、この地域は依然としてナノ材料の大半を輸入しており、このギャップが10年代後半の成長を抑制する可能性があります。

北米は、航空宇宙プロジェクトと先進パッケージング鋳造工場に対する新たなCHIPS法補助金によって勢いを維持しています。ボーイング社によるスピリット社の買収は、センサー対応機体部分の統合強化を目標としています。連邦規則が国産供給を優遇するようになり、構造エレクトロニクス市場参入企業は材料、印刷、成形能力の共同配置を進める。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 欧州における自動車の軽量化とEV中心のキャビンエレクトロニクスの急増

- アジア太平洋民生機器における3Dインモールドエレクトロニクスの大量採用

- 米連邦航空局(FAA)による複合材機体の統合センサースキンの推進(北米)

- スマートビルディングのバッテリーレスIoTノード向け印刷光電池

- エッジAIウェアラブルがヘルスケアにおけるストレッチャブル構造回路を牽引

- コンフォーマルアンテナとスマートサーフェスに対する防衛需要(イスラエルと米国)

- 市場抑制要因

- 航空宇宙分野における構造エレクトロニクスの複雑な認定サイクル

- 積層造形ラインの限られたサイクルタイムのスループット

- 高熱ポリマー基板における層間剥離リスク - 自動車用

- アジア以外での導電性ナノ材料の供給不足

- 産業エコシステム分析

- 技術的展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手・消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測(金額)

- インテグラント別

- 太陽光発電

- 電池/スーパーキャパシタ

- センサーとアンテナ

- ディスプレイ(OLED/マイクロLED)

- 導体および相互接続

- 製造技術別

- インモールド・エレクトロニクス(IME)

- 積層造形/3Dプリンティング

- エアロゾルジェットおよびインクジェット印刷

- スクリーン/フレキソ印刷

- 材料別

- 導電性インク(銀、銅、カーボン、ナノ材料)

- 基板(ポリマー、ガラス、複合材、熱硬化性樹脂)

- カプセル化および接着剤

- 用途別

- 自動車 - 内装および外装

- 航空宇宙・防衛- 機体、スマートスキン

- コンシューマーエレクトロニクス - 白物家電、ハンドヘルド

- ヘルスケア/医療機器

- 産業およびビルディングオートメーション

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧(デンマーク、スウェーデン、ノルウェー、フィンランド)

- その他欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東

- 湾岸協力会議加盟国

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- TactoTek Oy

- Molex LLC

- Panasonic Holdings Corp.

- Canatu Oy

- Neotech AMT GmbH

- Pulse Electronics(Yageo)

- Optomec Inc.

- Odyssian Technology LLC

- Aconity3D GmbH

- T-ink Inc.

- Boeing Co.

- Henkel AG and Co. KGaA

- DuPont de Nemours Inc.

- 3D Systems Corp.

- Teijin Ltd.

- PPG Industries Inc.

- Flex Ltd.

- General Electric Co.

- Samsung Electro-Mechanics

- Continental AG

第7章 市場機会と展望

- ホワイトスペースとアンメットニーズ評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日