|

市場調査レポート

商品コード

1846152

エチレンテトラフルオロエチレン(ETFE):市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Ethylene Tetrafluoroethylene (ETFE) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| エチレンテトラフルオロエチレン(ETFE):市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月16日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

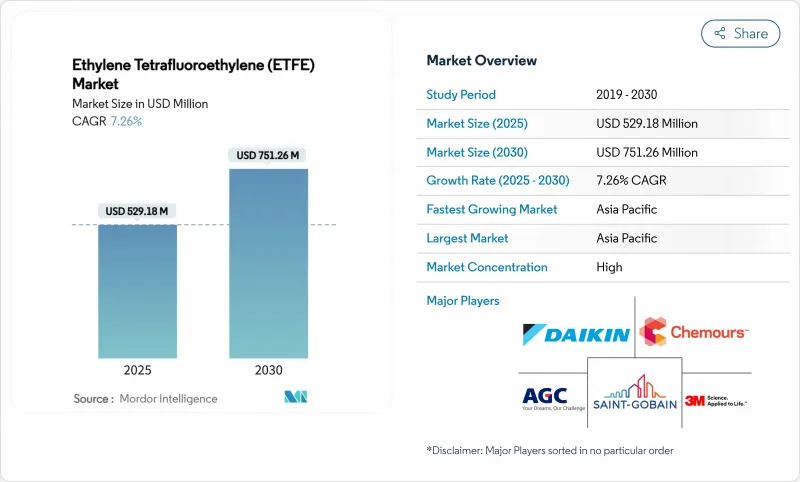

エチレンテトラフルオロエチレン(ETFE)の市場規模は2025年に5億2,918万米ドルと推定され、2030年には7億5,126万米ドルに達すると予測され、予測期間(2025-2030年)のCAGRは7.26%です。

透明性、化学的不活性、引張強度が従来のガラスやポリマーの代替品よりも優れているため、建築用膜、航空宇宙用配線、透明太陽光発電ラミネートが主な成長エンジンとなっています。北米と欧州のスタジアム屋根工事では、ETFEの軽量化と採光の利点が引き続き紹介されており、航空会社や電動垂直離着陸機(eVTOL)メーカーは、熱サイクルや油圧流体への曝露に耐えるETFE絶縁ケーブルを指定しています。太陽電池モジュールメーカーは、ファサードの美観を保ちながら太陽光を電力に変換する透明ETFEラミネートを採用し、ETFE市場を建物一体型太陽光発電へと拡大しています。アジア太平洋地域の生産能力増強が供給の安定性を下支えしているが、欧州と北米における過フッ素化アルキル物質(PFAS)規制が、より環境に優しい化学物質と地域化されたバリューチェーンに投資を振り向ける可能性もあります。

世界のエチレンテトラフルオロエチレン(ETFE)市場動向と洞察

スタジアム型構造物の屋根カバー材として人気を集める

ETFE屋根材は自然採光を実現すると同時に、従来のガラス製キャノピーのような構造上の重量ペナルティーがないため、スタジアムの設計者はETFE屋根材を指定することが増えています。インテュイット・ドームの277,000平方フィートの斜め屋根構造には、自然な空気の流れを可能にする透明なETFE膜が使用されており、エネルギーと環境デザインにおけるリーダーシップ(LEED)プラチナ認証を取得しながら、特定のエリアでの空調の必要性を排除しています。ETFEは自己消火性を備えているため、火災の心配がなく、従来、高稼働率施設でのETFE膜の採用は限られていました。機能性だけでなく、太陽光を散乱させるETFEの特性は、温室効果を防ぐと同時に、95%の太陽光透過率を維持し、従来の屋根材にはない最適なプレー環境を作り出します。この動向は、会場運営者がETFEの長期的なコスト優位性を認識するにつれ加速しており、ガラスパネルの頻繁な交換に比べ、メンテナンスの必要性は2~3年ごとの清掃に限られています。

航空宇宙用配線におけるエチレンテトラフルオロエチレン(ETFE)ケーブルの需要増加

ETFEケーブルは、従来の絶縁材料では劣化してしまうような極端な温度サイクルや化学物質への曝露に耐えるため、航空宇宙メーカー各社はETFEケーブルの採用を拡大しています。2025年の航空宇宙・防衛産業展望では、世界の航空旅客輸送量が11.6%増加し、防衛費が2兆4,000億米ドルを超えると予測されており、高性能配線ソリューションに対する持続的な需要が生じています。ETFEの油圧流体に対する耐性と熱安定性は、次世代航空機システム、特に軽量化が重要な電動垂直離着陸機(eVTOL)に不可欠です。ETFEケーブルは、戦闘機や宇宙船の熱制御表面の厳しい仕様に適合しているため、軍事用途がプレミアム価格の原動力となっています。より電気的な航空機アーキテクチャへのシフトは、ETFEの役割を従来の配線から電力管理システムへと拡大しつつあり、そこではその熱安定性により、絶縁不良を起こすことなく高い電流密度を実現することができます。

環境問題への懸念とパーフルオロアルキル物質(PFAS)/フルオロポリマー規制の強化

欧州連合(EU)が提案する過フッ素およびポリフルオロアルキル物質(PFAS)規制は、ETFEを含む10,000を超える物質を、指定された制限値を超える濃度で禁止する可能性があり、実施スケジュールは2029年まで延長されます。この規制の圧力により、メーカーはサプライチェーンの監査や代替物質の調達を含むPFAS管理戦略の開発を余儀なくされているが、適切な代替物質は性能が低かったり、コストが高かったりすることが多いです。ダイキンは、2030年までに持続可能な製造技術に移行する一方で、工程排水中のPFAS回収率99.9%を目標に、PFAS排出量を回収するために3億米ドル以上を投資することで対応しています。欧州環境庁は、PFASポリマーが欧州連合(EU)市場におけるPFAS総量の24~40%を占めており、その難分解性と潜在的な毒性が生産から廃棄までのライフサイクル全体を通じて汚染を引き起こしていると強調しています。欧州の中央集権的なアプローチと米国の州ごとの規制との間の規制の分断は、運用コストを増加させ、ETFE製品の市場参入を制限するコンプライアンス上の複雑さを生み出しています。

セグメント分析

押出成形は2024年の売上高の61.76%を占め、連続フィルム、シート、ワイヤーコーティングの効率性を際立たせています。押出グレード製品のETFE市場規模は、スタジアムや温室プロジェクトとともに着実に成長するとみられます。射出成形のCAGR 8.09%は、複雑なケーブルコネクターや半導体チャンバー部品などの精密部品の需要増加を反映しています。押出成形と射出成形の両方が可能なハイブリッド成形機は、コンバーターが複数の資本資産を持たずにニッチな航空宇宙やエレクトロニクスの注文に対応することを目指しているため、人気を集めています。

ネオフロンETFE-TXのような最適化された樹脂グレードは、両方のプロセスで引張性能を強化し、耐久性を犠牲にすることなく薄肉化と部品重量の低減を可能にします。加工装置メーカーは、ETFEの高い溶融温度に合わせたスクリュー形状やホットランナーシステムを導入しており、加工業者が劣化や表面欠陥を避けるのに役立っています。

顆粒は2024年の市場シェアの56.14%を占めたが、これはペレット化された形状が押出や射出時に一貫した流動性を保証するためです。ワイヤー・ケーブルメーカーは、誘電体欠陥を最小限に抑える正確な計量ができる顆粒を好みます。CAGR8.57%で拡大するパウダーグレードは、薄く均一な層が求められるスプレーコーティングや添加剤製造の用途に対応します。パウダーのETFE市場シェアは、航空宇宙産業のプライムがパウダーベッド融着やコールドスプレー補修の認定を受けるにつれて上昇します。

メーカーは、プロセス配管や燃料プラントの表面硬度を上げるため、パウダーグレードにナノフィラーを配合しています。ハイブリッド・フォーマット、マイクロ顆粒、高嵩密度パウダーは、従来のペレットと超微粒子とのギャップを埋め、コンバーターに最小限の切り替えで押出ラインとコーティング・ラインを切り替える柔軟性を与えます。

地域分析

アジア太平洋地域は2024年の世界市場収益の47.24%を占め、2030年までのCAGRは8.66%で推移し、中国のエチレン生産能力拡大と日本の高純度フッ素樹脂専門技術の恩恵を受けています。政府が支援するスタジアムや高速鉄道の駅ではETFE屋根が頻繁に採用され、地域建設の牽引役となっています。現地のコンバーターは、半導体工場やリチウム電池工場向けの粉体塗装ラインを拡張し、国内の価値獲得を深めています。

北米は、ナショナル・フットボール・リーグ(NFL)やメジャーリーグ・サッカーの会場が、見通しがよく、年間を通じて芝を保護するETFE膜を採用していることから、依然として主要な消費国です。ワシントン州からケベック州にかけての航空宇宙産業クラスターは電線絶縁需要を牽引し、メキシコ湾岸の再生可能燃料精製工場は腐食防止用にETFEチューブを採用しています。ETFEの光学特性を生かしたBIPV(Building-Integrated Photovoltaics)ファサードには、地域のクリーンエネルギー奨励策が資金を誘導しています。

欧州ではPFAS規制に苦慮しているが、象徴的な構造物や洋上風力発電所のケーブルにETFEが採用されています。ドイツの自動車メーカーは、800V級のドライブトレインにETFEワイヤーハーネスを採用し、北欧諸国は、限られた日照時間の中で生産期間を延長するため、ETFEをラミネートした農業用太陽光発電の屋根を温室に組み込んでいます。エチレンの合理化によって供給は逼迫しているが、特殊ETFEグレードは価格決定力を維持しています。

南米と中東・アフリカはまだ発展途上だが、今後開催されるトーナメントのためのスタジアムの改修や空港の拡張工事でETFEファサードが採用され始めています。現地の樹脂不足は輸入を促しているが、地域のエンジニアリング会社は、技術移転と施工の専門知識を促進するため、実績のあるサプライヤーと提携しています。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- スタジアム型構造物の屋根カバー材としての人気上昇

- 航空宇宙用配線におけるエチレンテトラフルオロエチレン(ETFE)ケーブルの需要増加

- 従来のガラスに代わる軽量で耐久性のあるファサード

- 透明エチレンテトラフルオロエチレン(ETFE)太陽電池ラミネートの登場

- 再生可能な航空燃料プラントにおける耐薬品性チューブの需要

- 市場抑制要因

- 環境問題への懸念と過フッ素・ポリフッ素アルキル物質(PFAS)/フッ素樹脂規制の強化

- シングルスキンのエチレンテトラフルオロエチレン(ETFE)製クッションに対する火災安全性の厳格化

- 世界のエチレンテトラフルオロエチレン(ETFE)樹脂生産能力の限界

- バリューチェーン分析

- ファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の度合い

第5章 市場規模と成長予測

- 技術別

- 押出成形

- 射出成形

- 製品タイプ別

- 粉末

- 顆粒

- その他の製品タイプ(ペレットなど)

- 用途別

- フィルム・シート

- ワイヤー・ケーブル

- チューブ

- コーティング

- その他の用途(3Dプリント部品など)

- 最終用途産業別

- 建築・建設

- 航空宇宙・防衛

- 自動車およびEモビリティ

- 電気・電子

- 太陽光発電

- 工業・化学処理

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東とアフリカ

- アジア太平洋

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- 3M

- AGC Inc.

- Arkema

- DAIKIN INDUSTRIES, Ltd.

- Denise Chemical Co., Limited

- Everflon Fluoropolymers

- Ganzhou Lichang New Materials Co., Ltd.

- Guarniflon S.p.A

- HaloPolymer, OJSC

- NOWOFOL Kunststoffprodukte GmbH & Co. KG

- SABIC

- Saint-Gobain

- The Chemours Company

- Vector Foiltec

- Zeus Company LLC