グリーンコーティング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Green Coatings - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1846143

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

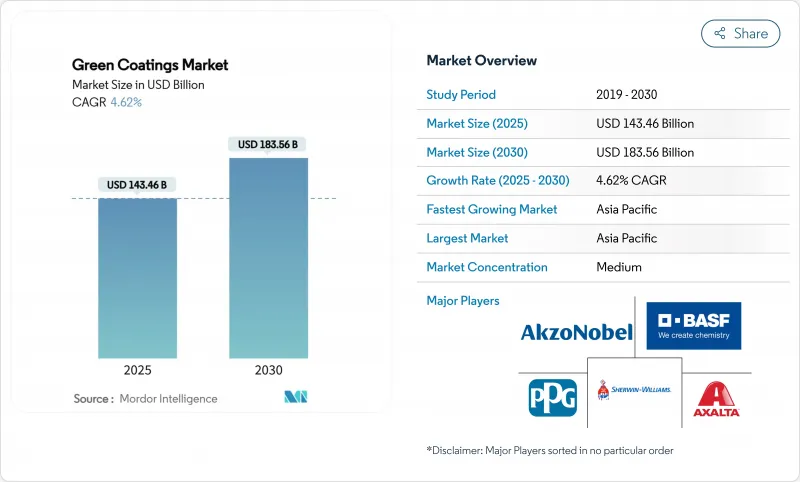

2025年のグリーンコーティング市場規模は1,464億6,000万米ドルで、2030年には1,835億6,000万米ドルに達すると予測され、CAGRは4.62%となります。

揮発性有機化合物(VOC)の規制を強化する規制圧力、水性化学物質や粉体技術の急速な進歩、自動車や建築用途への浸透が、グリーン塗料市場の中心的な成長エンジンであることに変わりはないです。カリフォルニア州サウスコースト大気質管理地区は、改正規則1151のもと、すでに自動車用再塗装製品の許容VOC含有量を削減しており、2033年までにさらに厳しいレベルを実施する予定です。これと並行して、欧州連合(EU)は2026年8月から、食品に接触する包装に含まれる過フッ素およびポリフッ素アルキル物質(PFAS)を禁止し、包装の処方者をバイオベースのバリアへと方向転換させる。また、水性樹脂の耐久性を向上させる技術は、今や溶剤系に匹敵するものとなっています。

世界のグリーンコーティング市場の動向と洞察

VOC排出に関する厳しい環境規制

新たなVOC規制により、グリーンコーティング市場にとって許容可能な配合枠が再定義されつつあります。サウスコーストAQMDの規則1151は、2025年5月から自動車再塗装製品のVOC上限を段階的に引き下げ、2033年までに最も厳しい閾値に達し、ボディショップを水性システムへと押し上げています。また、EUの包装・包装廃棄物規則では、PFASの上限を個々の物質につき25ppb、合計で250ppbとしており、包装サプライヤーはフッ素系化学物質を避けるバイオベースのコーティング剤に舵を切っています。すでに適合製品のポートフォリオを保有する企業は先行者利益を得る一方、従来の溶剤系製品に縛られているメーカーは、適合コストの増加や市場からの排除の可能性に直面することになります。

低VOC建築用塗料への需要の高まり

住宅の補修、商業施設の改修、およびグリーンビルディングの基準により、建築のバリューチェーンは低VOC代替品に引き寄せられ続けています。Sherwin-Williams社によると、住宅の再塗装の注文は、リサイクルが容易で体積炭素量が少ない設計の塗料へと顕著にシフトしています。水性塗料は現在、溶剤塗料と同等の光沢保持性と耐擦り傷性を実現しています。アクゾノーベルのRUBBOL WF 3350は、この移行を例証するもので、屋内および屋外の木部仕上げにおいて、20%のバイオベース含有量と保証に裏付けられた耐久性が組み合わされています。

過酷な環境における溶剤系との性能差

海洋船体、海上プラットフォーム、化学薬品貯蔵タンクなどでは、溶剤を多く含む高固形分エポキシ樹脂の長期的な耐汚染性とバリア強度が依然として求められています。自己修復性シロキサンハイブリッドやクロムフリー防錆剤が登場しつつあるが、認証サイクルが長く、船主が未試験の化学物質に抵抗するため、商業的な採用は緩やかです。

セグメント分析

2024年のグリーン・コーティング市場では、水性システムが55.16%のシェアを占め、主導権を維持した。その優位性は、有利なコンプライアンスフットプリントと、溶剤型と同等の機械的強度をもたらす樹脂の絶え間ないアップグレードに根ざしています。マツダは工場全体を先進的な水性トップコートに切り替えただけで、ショールーム級の光沢を維持しながらVOC排出量を57%削減しました。しかし、粉体塗料は最も急速な軌道を描いており、2030年までのCAGRは6.51%です。触媒アシスト赤外線オーブンは現在、厚膜を約225℃でわずか2~3分で硬化させ、生産スループットを高め、光熱費を削減します。シャーウィン・ウィリアムズのPowdura ECOは、1ポンドのパウダーに半リットルボトル16本分の再生PETを埋め込んだ循環型デザインを示しています。パウダーラインのグリーンコーティング市場規模は、150℃で硬化する低温処方と連動して拡大すると予測され、熱に敏感なプラスチックやMDF家具に門戸を開きます。一方、UV硬化型液剤は、瞬時に近い硬化が要求されるエレクトロニクス分野で特殊なニッチを占めています。

グリーン・コーティング業界は、高ソリッドのアルキドやアクリルのハイブリッドからも利益を得ています。これらのシステムは、ウェットエッジや金属基材への接着性を犠牲にすることなく、溶剤分率を250g/L以下に抑えることができます。これらを総合すると、持続可能な化学物質が従来のベンチマークに適合するか、それを上回ることができるという認識が強まる。

地域分析

アジア太平洋地域は2024年の売上高の44.05%を占め、2030年までのCAGRが最速の5.56%となるなど、その優位性を確認しました。インドネシアの生産量は2024年に100万トンを突破し、水性装飾塗料が現地生産量の67%を占めるという顕著な結果となりました。この地域のグリーン塗料市場は、eコマース倉庫に適合塗料への切り替えを強制する中国の特急包装法GB 43352-2023によってさらに刺激されます。インドの食品安全基準局(FSSAI)による食品容器規制強化の動きも需要を下支えしています。継続的な都市化、自動車生産台数の増加、OEM塗装工場への外国直接投資は長期的な勢いを示します。

北米は、カリフォルニア州のVOC基準と堅調な住宅再塗装サイクルに支えられ、回復基調にあります。ゼネラルモーターズのスリーウェット技術は、低エネルギーラインの競争力を強調し、複数のティア1サプライヤーは、色の切り替えを簡単にする水性プライマーに軸足を置いています。カナダは、家電メーカーが粉体塗装ブースに投資することでこの進歩を反映し、メキシコのコイル塗装能力は360万米ドルのアップグレードを行い、この地域にコスト効率の高い供給拠点を提供しています。

欧州は、PFASの全面的な規制とカーボン・ボーダーへの配慮により、迅速な再製造の動機付けとなる重鎮であり続けています。加盟国は高溶剤の二酸化チタンの輸入に反ダンピング関税を課しており、間接的に処方担当者をより少ない顔料を必要とする低溶剤または水溶性ルートへと誘導しています。ドイツとフランスは、バイオベース樹脂の新興企業のインキュベーションを継続し、既存のコングロマリットとの技術協力を促進しています。

南米、中東・アフリカの新興地域は、緩やかではあるが普及が加速しています。ブラジルの工業生産高とサウジアラビアの「ビジョン2030」メガプロジェクトは、保護鉄工や装飾ラインにおける持続可能なコーティングの関連性を高めています。しかし、規制の施行が断片的で、再生可能原料へのアクセスが限られているため、いくつかの地域市場ではペースが鈍化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- VOC排出に関する厳しい環境規制

- 低VOC建築用塗料への需要の高まり

- エネルギー効率の高い塗装工場への自動車OEMシフト

- 耐久性を高める水性樹脂化学の進歩

- 農業廃棄物からのバイオベース樹脂の採用

- 市場抑制要因

- 過酷な環境における溶剤型との性能格差

- エンドユーザーにとっての総塗装コストの上昇

- バイオベース原料の供給制約

- バリューチェーン分析

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- タイプ別

- 水性

- 粉体

- ハイソリッド

- UV硬化塗料

- 用途別

- 建築用コーティング

- 工業用塗料

- 自動車用コーティング

- 木材コーティング

- 包装用コーティング

- その他の用途(電子・電気コーティングなど)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東とアフリカ

- アジア太平洋

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- AkzoNobel N.V.

- Arkema

- Asian Paints Ltd.

- Axalta Coating Systems, LLC

- BASF

- Beckers Group

- Berger Paints India Ltd.

- DAW SE

- Eastman Chemical Company

- Evonik Industries AG

- Hempel A/S

- Jotun

- Kansai Paint Co., Ltd.

- Nippon Paint Holdings Co., Ltd.

- PPG Industries Inc.

- RPM International Inc.

- Sika AG

- The Sherwin-Williams Company

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日