|

市場調査レポート

商品コード

1910472

ポリアスパラギン酸コーティング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Polyaspartic Coatings - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ポリアスパラギン酸コーティング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

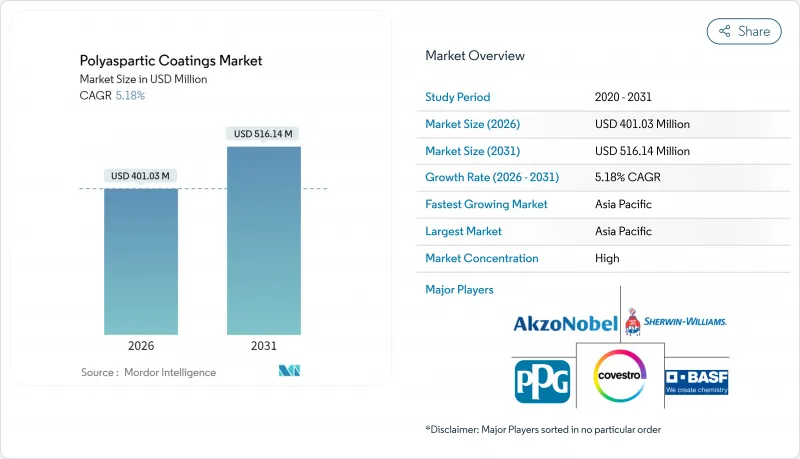

ポリアスパラギン酸樹脂コーティング市場は、2025年に3億8,128万米ドルと評価され、2026年の4億103万米ドルから2031年までに5億1,614万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは5.18%と見込まれます。

建設業者、製造業者、資産所有者が、ダウンタイムの削減、厳格化する大気質規制への対応、耐用年数の延長を実現する、速硬化・低VOCシステムを求める動きが広がる中、需要は拡大しています。床工事業者は、熟練労働者不足を緩和するため、この技術による1日での使用再開を頼りにしており、インフラ所有者は、デッキやランプでの交通規制を最小限に抑えるために本技術を指定しています。水性化学製品は、溶剤系システムとの性能差を縮めつつあり、規制順守を簡素化するため、より迅速に普及が進んでいます。アジアは世界消費量の45%を占め、中国とインドにおける大規模建設と、迅速なプロジェクトのリードタイムを短縮する地域サプライチェーンに牽引され、世界をリードしています。

世界のポリアスパラギン酸コーティング市場の動向と洞察

欧州におけるグリーンビルディング認証の義務化

欧州の新たな脱炭素化規制では、建築資材のVOC含有量に上限が設けられ、BREEAM、DGNB、EUエコラベル制度において低排出塗料が優遇されます。ISO準拠の排出量を証明するポリアスパラギン酸系塗料メーカーは、仕様選定上の優位性を確保できます。開発業者は認証をマーケティング資産として活用し、賃料プレミアムを獲得するためです。フラウンホーファーWKIなどの研究所が第三者試験を提供し、証明までの時間を短縮しています。その結果生じる需要拡大により、水性およびバイオ含有グレードの受注が増加し、配合メーカーは欧州工場でのスケールアップを加速させています。多国籍企業はシェアを守るため、既存の溶剤系製品ラインをより環境に優しい化学組成で再ラベル化しており、一方、地域の専門メーカーは樹脂メーカーと提携し、スプレー可能なキットを発売しています。

建築・建設業界からの需要急増

建設業者はポリアスパラギン酸樹脂床材を採用しています。これはエポキシ樹脂に比べ施工期間を1~2日短縮できるため、固定作業員で年間施工面積を拡大できるからです。所有者は高交通量の小売・物流センターにおいて15年以上の耐用年数を獲得でき、初期材料費が30~50%高くても生涯維持コストを削減できます。労働力不足が採用を加速させています:1日で施工可能なシステムにより、貴重な施工要員を早期に次の現場へ回せるからです。建築設計事務所では、装飾コンクリートデザインにポリアスパラギン酸トップコートを組み込み、美観と耐久性の両目標を達成しています。これにより、倉庫からショッピングモール、スタジアムコンコースまで、使用事例が拡大しています。

代替品と比較した高コスト

純粋なポリアスパラギン酸コーティングは同等のエポキシ系製品より30~50%高価であり、価格に敏感な住宅分野での普及を制約しています。この価格差は、高価なアミンエステル原料と厳格な加工公差を反映したものです。ライフサイクルコストモデルを持たない施工業者は、耐用年数が短いにもかかわらず、より安価なシステムを選択しがちです。これに対し、サプライヤーはアクリル樹脂やポリウレタン樹脂を配合したハイブリッド製品ラインを展開し、速硬化性と耐紫外線性を維持しながら定価を15~20%削減。これにより、経験が深まるにつれて純粋グレードへの移行経路を確立しています。

セグメント分析

2025年時点で溶剤系グレードの売上シェアは54.40%を占めておりますが、規制当局によるVOC上限値の引き下げに伴い、水性製品は技術カテゴリー中最高の5.78%のCAGRで推移すると予測されております。ルブリゾールのSolsperse W60などの水性分散剤は顔料安定性を向上させ、従来は溶剤系キャリアでしか達成できなかった発色の均一性を実現します。メーカー各社はカーボンフットプリント削減のため、バイオ由来アミンも導入しています。アジアでは自治体のグリーンビルディング基準が欧州のVOC規制を採用しており、連邦規制のない経済圏でも仕様採用が加速しています。大手建設会社は水処理の簡便さと低臭気性を評価しており、稼働中の現場における封じ込めコスト削減につながり、ポリアスパラギン酸コーティング市場は病院や学校で好まれるソリューションとなっています。

樹脂調査の継続により、水性系と溶剤系システムの機械的特性差は縮小しています。コベストロ社のINSQINポリウレタンは、従来の溶剤系プロセスと比較し、工程用水使用量を95%、CO2排出量を45%削減します。これらの利点により、塗料サプライヤーは硬化速度や硬度に加え、環境関連の主要性能指標をアピールできるようになりました。その結果、ポリアスパラギン酸コーティング市場では製品階層化が進んでいます。コスト重視の内装向けにはエントリーレベルの水性ハイブリッド製品、商業用床材向けには中位グレードの汎用システム、ファサード外装向けにはプレミアムな水性純粋グレードが展開されています。

2025年の売上高の69.20%は純粋系配合が占めていますが、施工業者が性能と価格のバランスを求めるため、ハイブリッド系システムはCAGR6.14%で成長すると予測されています。アドバンスト・ポリマー・コーティング社のTriFLEX DTMのような製品は、ポリウレタンの柔軟性とポリアスパラギンのUV耐久性を融合させ、塩水噴霧や色褪せに耐える金属直接塗装用塗料を実現しています。ハイブリッド製品は、温暖な気候下での大面積施工を容易にするため、開放時間を延長することが多く、純粋グレードのゲル化が速いという一般的な不満を解消します。

第二のハイブリッド波は、ポリアスパラギンとポリシロキサンを融合させ、排ガススタックや海洋構造物における耐熱性を向上させています。材料科学者はオリゴマー設計を活用し硬化プロファイルを調整することで、多成分装置ではなく標準的なエアレスポンプの使用を可能にし、施工業者の受容性を拡大しています。ハイブリッド製品は原料コストを1ガロンあたり二桁パーセント削減するため、ポリアスパルティック塗料業界はエポキシからのステップアップ選択肢として位置付け、購入者に価格ショックを与えずにプレミアムカテゴリーへの移行を容易にしています。

ポリアスパルティックコーティング市場レポートは、技術別(溶剤系、水性系、粉体、UV硬化)、タイプ別(純ポリアスパルティックコーティング、ハイブリッドポリアスパルティック)、用途別(床材、防水・防湿層など)、エンドユーザー産業別(建築・建設、船舶、インフラなど)、地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分析しております。

地域別分析

アジア太平洋地域は2025年に世界収益の44.70%を占め、2031年までCAGR6.48%で推移すると予測されます。これは、メガシティにおける交通機関、データセンター、スマート製造クラスターへの投資が背景にあります。中国では新規建設よりも改修への移行が進み、急速硬化型デッキ改修の需要が持続しています。一方、インドのスマートシティ構想では、低メンテナンス塗料を指定した歩道橋や地下鉄駅に公的資金が投入されています。インドネシアとベトナムは、輸入依存度を低減する混合ハイブリッド塗料の現地供給拡大により、第二の成長拠点として台頭しています。

北米市場は、倉庫の自動化、冷蔵貯蔵能力の拡張、2022年に成立した1兆2,000億米ドル規模の連邦インフラ計画によって牽引されます。橋梁所有者は、この塗料の夜間施工後の即時使用再開特性を活用し、車線閉鎖を最小限に抑えています。州運輸局はこれを資産管理ガイドラインに組み込んでいます。商業不動産所有者は、営業中断を回避するため夜間の床再塗装を計画しており、これにより新築需要減速期においてもアフターマーケット需要が維持されています。請負業者認証プログラムの高い採用率が、カナダと米国全域でポリアスパラギン酸塗料市場の拡大を加速させています。

欧州では厳格な大気質規制と成熟したグリーンビルディング認証制度が、水性塗料導入の安定した基盤を形成しています。ドイツでは産業用床の改修が地域市場の基盤を固め、スカンジナビアでは厳しい凍結融解気候下でのメンテナンスサイクル延長を目的に、木造構造物にポリアスパラギン酸膜が採用されています。南欧では、建物のエネルギー消費抑制を目的として、ポリアスパラギン酸系バインダーと赤外線反射顔料を組み合わせたクールルーフ配合が試験導入されています。東欧諸国では、EUの結束基金の後押しを受け、厳しい施工期間を短縮する速硬化型橋梁用塗料が指定され、市場浸透が促進されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 欧州におけるグリーンビルディング認証の義務化が低VOCポリアスパラギン酸システムの採用を加速

- 建築・建設業界からの需要の急激な増加

- 新興経済国におけるインフラ開発の拡大

- 従来の塗料に対する優れた性能

- 市場抑制要因

- 代替品と比較した高コスト

- アジア太平洋地域における原料価格の変動性

- 新興市場における認知度の低さ

- バリューチェーン分析

- 規制の見通し

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 技術別

- 溶剤系

- 水性

- 粉末

- UV硬化

- タイプ別

- 純粋ポリアスパラギン酸樹脂コーティング

- ハイブリッドポリアスパラギン酸樹脂

- 用途別

- 床材

- 防水・防湿

- 防食トップコート

- 最終用途産業別

- 建築・建設

- 船舶

- インフラ

- 発電

- その他のエンドユーザー産業

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ADVACOAT

- Akzo Nobel N.V.

- BASF SE

- Carboline Company

- Citadel Floors

- Covestro AG

- Crown Polymers

- Duraamen Engineered Products Inc.

- Enviro Epoxy Products Inc.

- Flexmar Polyaspartics

- Hempel A/S

- Henkel AG & Co. KGaA

- Iron Man Coatings

- LATICRETE International Inc.

- Polyval Coatings Inc.

- PPG Industries Inc.

- RPM International Inc.

- Sika AG

- The Sherwin-Williams Company

- The VersaFlex Companies