低温コーティング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Low Temperature Coatings - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844733

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

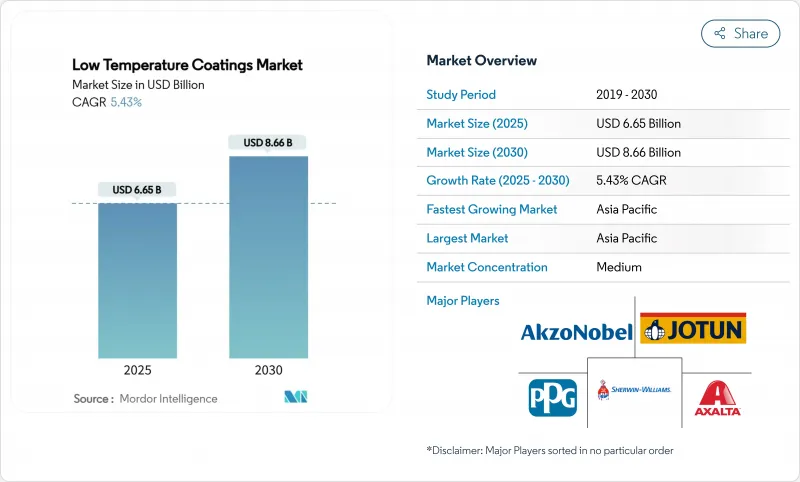

低温コーティング市場規模は2025年に66億5,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは5.43%で、2030年には86億6,000万米ドルに達すると予測されます。

この着実な進歩は、プロセス熱排出を削減する規制圧力、より低温の硬化プロファイルに見合うエネルギー価格の上昇、120℃に近い温度で完全な性能を発揮できるようになった技術進歩を反映しています。工場が375 °Fのベークサイクルから285 °Fで硬化する配合に移行することで、最大25%のエネルギー削減が一般的になり、スループットが向上し、カーボンフットプリントが削減されています。また、従来のオーブン条件では変形するプラスチック、複合材料、3Dプリント部品の使用が増加していることや、電気自動車(EV)の生産が急増しており、熱的に安定しているが緩やかに硬化するバッテリー筐体が求められていることも、需要を押し上げています。競合の激しさは中程度で、大手サプライヤーは樹脂化学、レーザー支援硬化、戦略的買収を活用してシェアを守る一方、ニッチプレーヤーは洋上風力発電の保守や付加製造などの超低ベーク分野をターゲットにしています。二酸化チタンを筆頭とする原材料コストの変動と、25µm以下の超薄膜を成膜することの技術的困難が、依然として主な逆風となっています。

世界の低温コーティング市場の動向と洞察

硬化温度の低下によるエネルギー節約

この数字は、耐食性を維持しながらキュアピークを400°Fから325°Fに下げた生産ラインで確認されています。また、オーブンの滞留時間が短くなることで、ラインの速度が上がり、資産の利用率が向上します。カリフォルニアやドイツのようなエネルギー料金の高い地域では、このような配合が最初に採用されます。光熱費が削減され、フィルターメンテナンスの回数が減るため、多くの場合1年以内に投資回収が達成されます。スコープ1排出量を削減することで、将来のカーボンボーダー料金制度に備えることができます。

電気自動車と電子機器における感熱性基板の採用拡大

電気自動車のバッテリー・ハウジングや電子モジュールは、従来のベークにありがちな熱衝撃に耐えることができません。130 °Cで重合するコーティングは、誘電体を保護し、接着層を保持し、バッテリーセルの化学的性質を乱すことなく絶縁抵抗の目標を達成します。熱インターフェース材料は35℃で接着されるため、塗装工場は現在、セル組立の下流に統合された低ベークゾーンを組み込んでいます。半導体パッケージング・ラインは、ファインピッチ基板の反りを回避する150℃以下のサイクルを要求することで、この動向を反映しています。アジア太平洋はEVのサプライチェーンが密集しているためリードしているが、北米のギガファクトリーでは急速に同一のキュアウインドウを指定するようになっています。

超薄膜を実現する能力の限界

25µm以下では、オーブン温度の低下により流動性とレベリングが制限されるため、多くの粉末薬品はオレンジピールや孔の形成に悩まされます。そのため、自動車用クリヤコート・プログラムは、全車種を転換することをためらい、代わりに、膜厚を厚く維持できる中塗り層用に低ベーク・ラインを確保しています。135℃での架橋密度を促進する触媒パッケージは役立つが、配合コストは増加します。ハイブリッド・ポリエステルとナノフィルド樹脂の研究は続いているが、大規模なブレークスルーはまだ2~4年先です。

セグメント分析

ポリエステル・システムは2024年の売上高の40.12%を占め、建築耐久性の長年の実績と競争力のある価格設定に支えられています。ポリエステルはまた、建築で大量に使用される亜鉛メッキ鋼板にもよく接着するため、基本的な地位を固めています。とはいえ、低温用塗料市場では、柔軟性と耐薬品性の両方が求められる用途ではポリウレタンが有利です。2液型やブロックドイソシアネート型は120℃で硬化するため、ポリエステルでは到達できないプラスチックや複合材料のカテゴリーを切り開くことができます。

EVメーカーがバッテリーカバーにフレキシブルな誘電体層を指定するため、ポリウレタンの数量は樹脂の中で最速のCAGR 7.18%で拡大すると予測されます。メキシコのポリウレタン消費量の年率5~7%の伸びは、世界的な勢いを裏付けています。水性2K-PURハイブリッドはVOC規制に適合しながらも、家電製品のベゼルに必要な接着性を提供します。これらの要因が相まって、低温コーティング市場におけるポリウレタンの台頭が強化されています。

パウダーテクノロジーは、規模の経済性とプロセスの習熟度により、2024年の売上高の72.14%を占めました。配合メーカーは、硬化しきい値を10年前の180℃から現在では140℃に引き上げ、1平方メートル当たりのエネルギー摂取量を約3分の1に削減しました。最大手の粉体サプライヤーは現在、室温で3分で完全な物性に達するレーザー硬化システムを提供しており、この技術革新はラインの生産性をさらに引き上げる態勢を整えています。

UV/EB硬化はスプリンターであり、2030年までのCAGRは7.45%と予測されています。無溶剤の操作と110℃という低い硬化温度を併せ持ち、MDF家具ラインやビニル床材工場にアピールします。ジャスト・イン・タイムの組立ゾーンに供給するため、オペレーターが即座にハンドリングする必要がある場合はいつでも、採用が加速します。こうした機能は技術的な選択肢を広げ、低温コーティング市場規模セグメント内の健全な競争を刺激します。

地域分析

アジア太平洋地域が2024年の売上高の46.15%を占め、CAGR 7.27%で推移すると予測されます。中国の広大な粉体塗料クラスターは、家電とEVの大量生産から利益を得ており、インドの自動車生産とインドネシアの家電輸出がさらなる牽引力となっています。エネルギー料金の上昇と主要都市におけるVOC規制の強化が、低温硬化型化学物質の採用をさらに後押ししています。

北米は金額ベースで第2位であり、その成長は政策と技術のリーダーシップの両方にかかっています。米国エネルギー省のレーザー硬化粉末研究への資金援助は商業化のスケジュールを短縮し、カリフォルニア州のプロセス熱規制は研究所のブレークスルーを実際の購買に結びつける。メキシコは、360万米ドルを投じてコイルコートラインを拡張し、国境を越えたサプライチェーンを強化しています。

欧州は北米に匹敵する革新性を持ちながら、積極的なカーボンプライシングを導入しています。EUの産業炭素管理戦略は、明確な貯蔵目標を設定し、産業用塗料メーカーをエネルギー・リーンな選択肢へと誘導しています。一方、中東・アフリカ、南米では、多国籍の顧客が統一仕様を強制しているため、メーカーが徐々にローベークシステムに移行し、低温コーティング市場全体のフットプリントが拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 硬化温度の低下によるエネルギー節約

- 電子自動車や電子機器における感熱性基板の採用拡大

- プロセス熱のカーボンプライシングが採用を加速

- 超低ベークコーティングを必要とする3Dプリント部品

- 洋上風力タワーのメンテナンスにおける低温硬化への移行

- 市場抑制要因

- 超薄膜を実現する能力の限界

- 常温硬化型UV/EBシステムとの競合

- 複合基板上の熱衝撃欠陥

- バリューチェーン分析

- ファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の度合い

第5章 市場規模・成長予測

- 樹脂別

- ポリエステル

- エポキシ

- ポリウレタン

- アクリル

- その他の樹脂

- 技術別

- 粉体

- 液状-溶剤型

- 液状-水性

- UV/EB硬化型

- 基材別

- 金属

- プラスチックと複合材料

- 木材

- その他の基材

- エンドユーザー産業別

- アーキテクチャ

- 工業用

- 自動車

- 木材

- その他のエンドユーザー産業

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東とアフリカ

- アジア太平洋

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- Akzo Nobel N.V.

- Allnex GmbH

- APV Engineered Coatings

- Asian Paints Limited

- Axalta Coating Systems LLC

- BASF

- Beckers Group

- Covestro AG

- Hempel A/S

- IGP Pulvertechnik AG

- Jotun

- Kansai Paint Co. Ltd.

- Nippon Paint Holdings Co. Ltd.

- PPG Industries, Inc.

- RPM International Inc.

- TCI Powder

- Teknos Group

- The Sherwin-Williams Company

- Tiger Coatings GmbH and Co. KG

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日