|

市場調査レポート

商品コード

1844716

テキスタイルコーティング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Textile Coatings - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| テキスタイルコーティング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月07日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

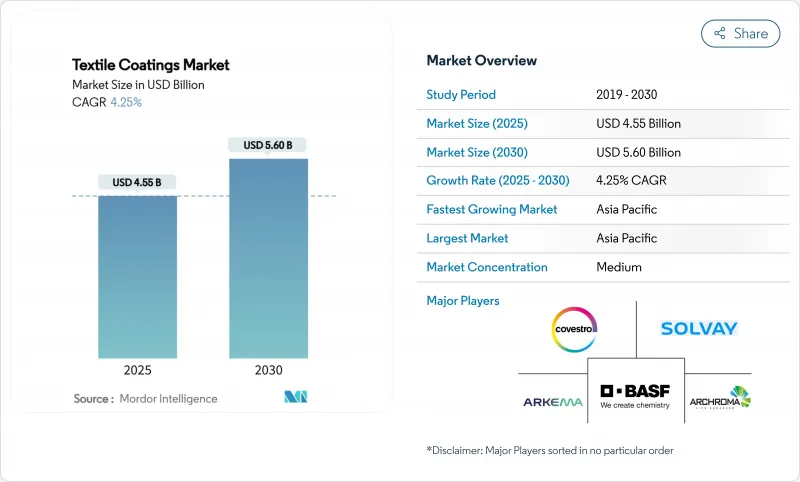

テキスタイルコーティング市場規模は2025年に45億5,000万米ドルと推計され、予測期間中(2025-2030年)のCAGRは4.25%で、2030年には56億米ドルに達すると予測されます。

メーカーが耐久性や美観を損なうことなく、より低いVOCプロファイルを求めているためです。アジア太平洋地域はコスト面での優位性を維持し、新規生産能力の大半を吸収する一方、北米と欧州は高性能化学と規制の枠組みを推進し、世界的な処方の選択に影響を与えています。医療、自動車、インフラの各分野では、抗菌性、耐候性、難燃性などの性能基準を見直す動きがあり、サプライヤーは従来のPFAS化学製品から多様化する方向にあります。シリコーンベースのエマルジョン、プラズマ表面処理、デジタル応用ラインへの投資は、特殊な性能とマージンの回復力のために量を取引することを厭わない競争分野を明らかにしています。このような背景から、テキスタイルコーティング市場はコスト、コンプライアンス、カスタマイズのプレッシャーのバランスを取り続け、2030年までの技術ロードマップを形成していくことになります。

世界のテキスタイルコーティング市場の動向と洞察

保護繊維製品に対する基準の高まり

世界の規制当局は性能と安全性の基準を厳しくしており、メーカーはNFPA 1971-2018のような更新された基準を満たしながらPFASを除去する難燃性、耐薬品性、防湿性ソリューションを開発するよう求められています。ミリケンは、以前の耐久性のしきい値を上回る非PFAS代替品を発表し、競合の技術革新を刺激し、ライバル企業のテストラボへの投資を加速させました。欧州のサプライヤーは、グリーンディールの野心に沿うためにバイオベースの化学物質に重点を置き、需要は消防服から産業用作業着にまで拡大し、繊維コーティング市場における適合化学物質の商業的可能性を広げています。

自動車・輸送用椅子張りの需要拡大

電気自動車や自律走行車の軽量化や高級車室への期待から、耐摩耗性、熱管理、抗菌性を一層で実現するコーティングが求められています。主流メディアで報道される従来の難燃剤に関する健康上の懸念は、より安全な代替品への配合変更に拍車をかけ、OEMの持続可能性目標と厳しい室内空気品質指標の両方を満たすプラットフォームへの調達に舵を切る。アジアのコンバーターはコストと規模の優位性を活かして椅子張りの契約を獲得し、アジア太平洋地域がテキスタイルコーティング市場の需要と供給の中核としての役割を強化します。

主要原料ポリマーの価格変動

ポリビニルアルコール、コットン、石油由来の合成樹脂は、価格変動が繰り返され、スポット市場に大きく影響されるコーターの間では、計画サイクルが歪められ、マージンが悪化しています。ポリビニルアルコールの価格は2025年初頭に下落したが、合成繊維のコストは石油の変動で10~15%上昇し、慎重な在庫管理と長期供給契約を余儀なくされる複雑な投入コスト状況を生み出しています。このような変動は、テキスタイルコーティング市場に短期的な収益の不確実性をもたらします。

セグメント分析

熱可塑性ポリマーは、コスト効率、機械的強度、リサイクル性のバランスを反映して、2024年のテキスタイルコーティング市場シェアの51.23%を占め、このセグメントを支配しています。自動車内装、防護服、耐摩耗性と寸法安定性が要求される柔軟な建築用膜などに需要が集中しています。エンドユーザーは、VOC規制の強化に対応した水性コーティングや無溶剤コーティングとの相性の良さから、熱可塑性プラスチックを好んでいます。軽量電気自動車の内装やモジュール化されたインフラプロジェクトは、量的要求をさらに高めています。これらの要因が相まって、熱可塑性樹脂は主要な消費地域で高性能コーティングの基材として選ばれています。

2030年までのCAGRは熱可塑性ポリマーが最速で6.34%を記録し、繊維用コーティングの市場規模において規模と勢いの両面で主導権を握ることになります。天然繊維、セルロース系繊維、熱硬化性繊維といった競合素材は、熱可塑性樹脂の加工速度、耐熱性、リサイクル性といった利点に及ばないため、成長率では後塵を拝することになります。コポリマーブレンドや表面処理における段階的な技術革新は、環境コンプライアンスを犠牲にすることなく、性能の上限を引き上げ続けています。川下ブランドがサーキュラー・エコノミーへの取り組みを拡大するにつれ、コーティングされた熱可塑性繊維の再溶融や再加工が可能になり、長期的な魅力が高まっています。その結果、このセグメントの持続的な拡大に向けて生産能力を確保するため、新しいコーティングラインへの設備投資は、熱可塑性プラスチックに適した構成をターゲットとするようになっています。

織物基材は2024年に45.18%のテキスタイルコーティング市場シェアを獲得し、CAGR 6.01%でその優位性を維持します。構造的完全性に妥協できない自動車、建築、安全分野では、長期的な性能のために織物構造が好まれます。不織布の進歩は、コーティングの浸透性と機能的均一性を向上させる空隙率に助けられ、医療用ディスポーザブルや濾過媒体で支持を集め始めています。

ニット生地は、伸縮性とドレープ性が要求されるニッチ分野を占めるが、接着性と保形性の限界により、大型の技術用途への浸透は制限されます。織物による安定性とニットによる快適性を組み合わせたハイブリッド多層ファブリックがスポーツや医療用装具で台頭しており、基材の革新がテキスタイルコーティング市場における差別化の重要なテコであり続けていることを示しています。

地域分析

アジア太平洋地域は2024年の世界売上高の53.12%を占め、テキスタイルコーティング市場全体の価格形成と供給配分への影響力を強めています。中国は2024年に3,010億米ドルの繊維製品・衣料品を出荷し、そのうち1,420億米ドルが繊維製品です。生産連動インセンティブ・プログラムやPM MITRAパークといったインドの政策ツールは、2030年までに国内生産額を3,500億米ドルに引き上げようとするもので、国内の製剤メーカーに水性化学物質を早期に採用し、新しい生産能力に組み込むよう促しています。バングラデシュとベトナムは、競争力のある人件費と貿易協定によって足場を固めているが、特定のカテゴリーに米国が関税を課すことで、調達戦略が変更され、現地サプライヤーが機能差別化を推進する可能性があります。

北米は依然として技術中心の地域であり、規制の熱気をPFASフリー、低VOCシステムの商機につなげています。カリフォルニア州とニューヨーク州では、2025年1月より世界で最も厳しい繊維化学物質禁止令が施行されるため、すでに適合ポートフォリオを供給している企業には先行者利益がもたらされます。ルーブリゾールがガストニアに2,000万米ドルを投じてアクリルエマルジョンを拡張したことで、この地域の付加価値ニッチへの傾斜が強化され、ホームテキスタイルと自動車内装用テクニカルパフォーマンスファブリックの需要クラスターがサポートされます。カナダは米国の自動車生産と一体化しており、国境を越えた需要を支えているが、原材料価格のサイクルにさらされているため、調達戦略の再調整を常に余儀なくされています。

欧州は、持続可能な化学と先端加工におけるリーダーシップを維持しています。ドイツ、フランス、北欧の革新的企業は、水系ポリウレタンとバイオポリマーの最前線を押し進める一方、水とエネルギーの投入を劇的に削減するプラズマとデジタル塗布ラインに投資しています。フロイデンベルグによるヘイテックス資産の1億ユーロ買収のような買収は、テクニカル・テキスタイルのポートフォリオを拡大し、継続的な統合を示唆しています。EUのサーキュラーエコノミー法制により、リサイクル可能な塗料やクローズドループのインフラへの関心が加速し、繊維塗料市場は地域の気候変動目標の受益者であると同時に実現者でもあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 保護テキスタイル製品に対する規格の増加

- 自動車・輸送用内装材における需要の高まり

- 建設・インフラにおける耐久性・耐候性ファブリックへのニーズの高まり

- VOC規制に対応する水系・無溶剤ポリマーへのシフト

- ヘルスケア・テキスタイルにおける抗菌・抗ウイルスナノコーティングの出現

- 市場抑制要因

- 主要原料ポリマーの価格変動

- コーティング機械とラインの資本コストの高さ

- プラズマや他のドライ仕上げ代替技術との競合

- バリューチェーン分析

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- ポリマー種類別

- 熱可塑性プラスチック

- ポリ塩化ビニル(PVC)

- ポリウレタン(PU)

- アクリル

- その他

- 熱硬化性樹脂

- ゴム

- 天然ゴム

- スチレンブタジエンゴム

- その他

- その他のポリマー

- 熱可塑性プラスチック

- 生地タイプ別

- 織物

- ニット

- 不織布

- 機能別

- 防水透湿性

- 難燃性

- 抗菌・抗ウイルス

- UV・IR耐性

- 用途別

- 衣類

- 輸送

- 医療

- 建築

- その他の用途(産業・保護具など)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東とアフリカ

- アジア太平洋

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- Archroma

- Arkema

- BASF

- Clariant

- Continental AG

- Covestro AG

- Daikin Industries Ltd.

- Formulated Polymer Products Ltd

- Impreglon UK Limited

- Seyntex

- Solvay

- SRF Limited

- Tanatex Chemicals B.V.

- The Lubrizol Corporation

- Toray Industries Inc.

- Trelleborg Group