プラスチック接着剤:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Plastic Adhesives - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844710

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

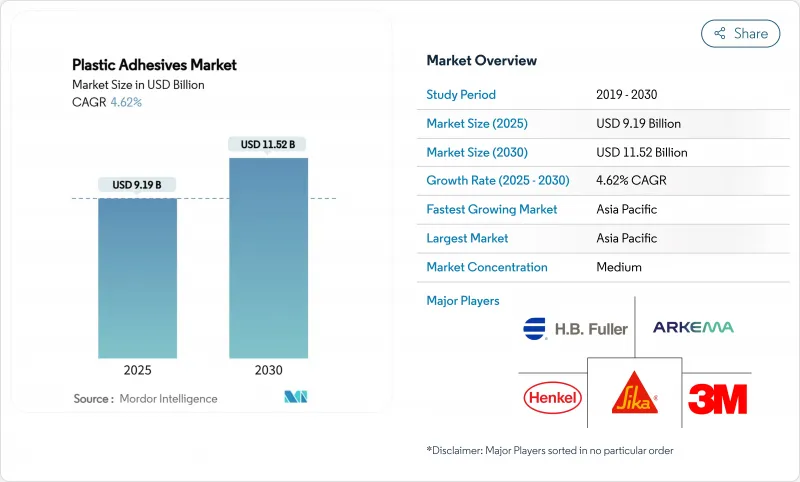

プラスチック接着剤市場規模は2025年に91億9,000万米ドルと推定され、予測期間中(2025-2030年)のCAGRは4.62%で、2030年には115億2,000万米ドルに達すると予測されます。

プラスチック接着剤市場は、汎用の接着剤から、電気自動車のバッテリーパック、医療用ウェアラブル、次世代建築パネルに対応する特殊な化学物質へと移行しつつあります。軽量自動車への需要の高まり、ヘルスケアにおけるバイオベースのポリウレタンフィルムへの移行、VOC規制の強化により、自動車、医療、建築分野での応用範囲が広がっています。メーカー各社は、中国、欧州連合(EU)、米国で進化する排出規制を遵守する水性グレードやバイオ由来グレードをリリースしており、プラスチック接着剤市場が持続可能性の義務化によって生まれる機会を捉えることを可能にしています。メーカー各社は、技術格差の是正、原料コスト・リスクとのバランス、新たな地域への進出を図るため、的を絞ったM&Aや共同開発契約を採用しており、競合勢力は依然として流動的です。

世界のプラスチック接着剤市場の動向と洞察

自動車業界における軽量化推進

自動車メーカーは、過剰な重量を排除し、混合材料設計を強化するために、メカニカルファスナーを構造用接着剤に置き換えつつあります。典型的な2025年の電気自動車SUVは、現在、接着剤の400リニアフィート以上を統合し、20年前に30フィート未満と比較して、アルミニウム、カーボンファイバー、エンジニアリングプラスチックを接合する際に接着剤が果たす構造的役割を示しています。名古屋大学で開発された衝撃強化エラストマーとエポキシのハイブリッドは、従来のエポキシに比べて22倍の衝撃強度を実現し、衝突安全性を維持しながらパネルの薄型化とエネルギー吸収性の高い衝突構造を可能にしました。ほとんどのOEMが航続距離延長のために車体の軽量化に取り組んでいることから、プラスチック接着剤市場は、2030年まで自動車消費量が年率2桁で増加すると予想しています。

高性能プラスチックへの建設シフト

ファサードやグレージングシステムは軽量複合パネルに移行しており、長寿命で高弾性の接着剤が求められています。シーカの保護グレージング用接着剤シリーズは、地震荷重を吸収しながらも剛性を保つことができるため、ハリケーン級のカーテンウォールにも使用できます。新興経済諸国では高層ビルの改修、アジアではグリーンフィールドの大規模プロジェクトで、耐火性、紫外線耐久性、迅速な施工のバランスが取れたプラスチック接着剤が必要とされています。速硬化PVC TrimWelder製品は、30分で80%の処理強度に達するため、請負業者は法令遵守を犠牲にすることなく、プロジェクト・サイクルを早めることができます。

石油原料価格の変動

エポキシとポリウレタンのベース樹脂コストは、原油とプロピレンの動向によって変動します。2025年1月のドイツ液状エポキシ価格は、在庫が乏しい中で1.73%上昇したが、同月下旬には春節を前に売り手が余剰在庫を処分したため、アジア限月は1.4%下落しました。米国ではポリエチレンが5¢/lb上昇し、包装用粘着剤の投入量をさらに押し上げました。コベストロはH.B.フラーと、ISCC-PLUS認定のバイオナフサ・ストリームを通じて化石原料の変動を緩和するための認定マスバランス供給契約を締結しました。

セグメント分析

エポキシグレードは2024年のプラスチック接着剤市場規模の32.45%を占め、自動車のボディ・イン・ホワイト・アセンブリや鉄骨鉄筋コンクリートパネルの構造接合部を支えています。高いガラス転移温度と耐薬品性により、エポキシはせん断荷重と温度スパイクが集中する場所に適しています。しかし、特殊シアノアクリレート、アクリル、ハイブリッドウレタンは、OEMが小型電子機器の迅速な接着を追求し、熱に敏感な基板用のコールドキュア代替品を必要としているため、最速の5.18%のCAGRを示します。したがって、プラスチック接着剤市場は、エポキシの強固なシェアと、スピードと柔軟性を重視する新興のニッチ化学物質とのバランスをとっています。H.B.フラーのサイバーボンド・ラインのようなシアノアクリレート・パッケージは、ISO 10993の細胞毒性要件を満たしながら、医療機器の微量投与用に粘度を調整することができます。バイオ由来の環状カーボネートから作られる非イソシアネート・ポリウレタンは、パイロット・ラインの規模を拡大しつつあり、プラスチック接着剤市場において持続可能な樹脂への軸足が広がっていることを示しています。

メーカーは、表面エネルギーの低いポリオレフィンと界面する接着促進剤を最適化するための研究開発を重ね、プライマーなしでより高い剥離強度を実現することを目指しています。シリコーン・エポキシ・ハイブリッドは、高温エレクトロニクス・モジュールの気密封止を維持し、配合メーカーに差別化を図る新たなルートを提供しています。環境規制によってビスフェノールA誘導体が禁止される中、エポキシ樹脂メーカーはビスFとノボラックの代替品の上市を加速させ、EUで今後予定されている内分泌かく乱物質の見直しに対応しつつ、プラスチック接着剤市場の大きなシェアを守っています。

地域分析

アジア太平洋地域は、エンジニアリングプラスチック、エレクトロニクス、フットウェアの主要な製造拠点であり続け、プラスチック接着剤市場の最大の収益貢献地域として位置づけられています。中国のEV生産、インドの高速道路と住宅計画、ASEANのパッケージング工場が総体として消費を拡大しています。インドのスマートシティミッションのような政府のイニシアチブは、ポリマー接着パネルやパイプに依存する公共事業支出を刺激し続けています。

北米は成熟しつつあるが、軽量複合材と気密性の高い建物外壁を促進する厳しい燃費と建築エネルギー規制によって、着実な成長を記録しています。米国環境保護庁による低GWP建材への働きかけは、屋根材や断熱ボードにおける低スモッグ接着剤の需要を加速させています。プラスチック接着剤市場は米国・メキシコ・カナダ協定からも恩恵を受けており、この協定は自動車用接着剤の地域調達にインセンティブを与え、関税免除の資格を与えています。

欧州は、リサイクル可能な接着剤の技術革新を促進するために、グリーンディールの枠組みを活用しています。生産者は、使用済み消費財を分解し、クローズド・ループのプラスチック・フローを可能にするために処方を適合させる。航空宇宙用途におけるより厳しいEN 16603-20-01アウトガス基準は、プラスチック接着剤市場の中でニッチでありながら貴重な層を開き、宇宙グレードの接着剤を認証するためにサプライヤーを圧迫します。

中東とアフリカでは、海水淡水化、ソーラーインフラ、高層ホスピタリティの拡張プロジェクトを開催しています。高級ホテルでは、砂漠の気温に対応するシリコーン製ウェザーシールが採用され、成長を支えています。ラテンアメリカでは、メキシコとブラジルで建設が回復し、オンショア電子機器組立が増加しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自動車産業における車両の軽量化の推進

- 高機能プラスチックへの建設シフト

- 包装・eコマース業界からの需要増加

- 医療用ウェアラブル向けのバイオベースのポリウレタンフィルム

- モジュール式電気自動車バッテリーパック用熱管理接着剤

- 市場抑制要因

- 石油原料価格の変動

- 世界のVOCおよび有害物質規制の強化

- ファサードパネルの消防法アップグレード

- バリューチェーン分析

- ファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の度合い

第5章 市場規模と成長予測

- 樹脂タイプ

- エポキシ樹脂

- シアノアクリレート

- ウレタン

- シリコーン

- その他の樹脂タイプ(アクリル、ホットメルトEVAなど)

- テクノロジー

- 溶剤ベース

- 水性

- エンドユーザー産業

- 自動車

- 建築・建設

- 電気・電子

- 医療

- 包装

- その他のエンドユーザー産業(再生可能エネルギー、消費財など)

- 地域

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東とアフリカ

- アジア太平洋

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- 3M

- Arkema

- Avery Dennison Corporation

- BASF

- Dow

- Dymax

- H.B. Fuller Company

- Henkel AG and Co. KGaA

- Huntsman International LLC

- INTERTRONICS

- Master Bond Inc.

- Panacol-Elosol GmbH

- Permabond LLC

- Pidilite Industries Ltd.

- Sika AG

- Toyochem Co. Ltd.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日