自動車安全システム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Automotive Safety Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844709

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

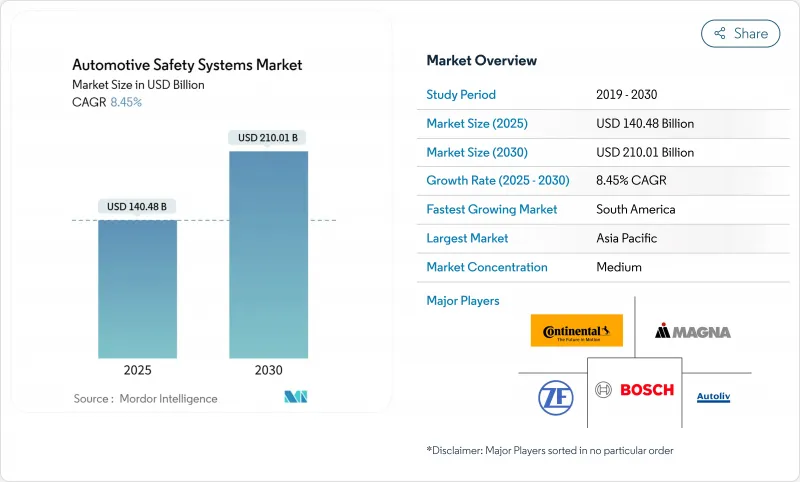

自動車安全システム市場規模は、2025年に1,404億8,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは8.45%で、2030年には2,100億1,000万米ドルに達すると予測されます。

需要は、世界的な安全規制の同時進行、センサーの急速な価格低下、無線アップグレードが可能なソフトウェア定義車両の台頭を反映しています。ハードウェアのみの拘束装置から、統合されたセンサー+ソフトウェア・プラットフォームへの移行により、自動車はリアルタイムで衝突を予測、回避、軽減できるようになりました。自動車メーカーは現在、アクティブブレーキ、レーンキープ、ドライバーモニタリング、サイバーセキュアアップデート経路を標準装備しています。

世界の自動車安全システム市場の動向と洞察

グローバルNCAPとUNECEの安全義務強化

2026年のユーロNCAPプロトコルは、全モデルクラスで歩行者自動緊急ブレーキとドライバーモニタリングを義務付け、共通のコンプライアンス・ベースラインを構築します。中国工業情報化部は2025年に、安全機能に触れるソフトウェアの更新ごとに型式承認を義務付ける規則を導入しました。2024年7月から施行されているEUの一般安全規則IIは、すべての新車にインテリジェントスピードアシスタンスと緊急レーンキープを義務付けています。NHTSAは新車アセスメントプログラムを更新し、2026年モデルから死角警告、車線維持支援、歩行者AEBを追加することを決定。グローバルアライメントにより、メーカーは開発コストをより多くの台数に分散させることができ、先進機能の迅速な普及が促進されます。

ADAS標準化を可能にするセンサー・コストの急速な低下

自動車用レーダーの価格は毎年18%近く下落する一方、プロセッサの性能は1年半ごとに倍増しており、エントリー・セグメントの価格帯で高性能の知覚が可能になっています。4次元画像レーダーは、従来の3次元ユニットに近いコスト水準でセンチメートル級の検出精度を実現し、アダプティブ・クルーズ・コントロール以外の用途にも広がっています。イメージセンサーはスマートフォンのサプライチェーンから恩恵を受ける:HDR付き8メガピクセル車載チップは10米ドル以下で入手可能。NITI Aayogは、ADASコンテンツに牽引され、2030年までに自動車1台当たりの半導体価値が2倍の1,200米ドルになると予測しています。コスト曲線の低下により、自動車安全システム市場は、アジアやラテンアメリカで販売される小型車にレベル1やレベル2の機能を拡張することができます。

多国規制に対応するための高いバリデーション&ホモロゲーション・コスト

メーカーは、中国のC-NCAP 2024のテストマトリックスとユーロNCAP 2026の要求事項を調整する必要があり、多くの場合、同様のシナリオで衝突検証とソフトウェア検証を繰り返します。TUV SUDは現在、EUの規則に基づいて義務的な侵入テストを実施しており、市場投入前に数カ月にわたるサイバーセキュリティ・レビューを追加しています。ISO/SAE 21434は、車両のライフサイクル全体にわたる脅威分析を要求しており、開発スケジュールを長期化させ、小規模な自動車メーカーのコストを引き上げています。これらの要因は、コストに敏感な市場での最先端機能の普及を遅らせ、ハーモナイゼーションが改善するまで自動車安全システム市場の一部を抑制します。

セグメント分析

アクティブ・セーフティ・システムは、2024年の自動車安全システム市場規模において67.13%と最大のシェアを占める。自動緊急ブレーキ、アダプティブ・クルーズ、レーンキープ、ドライバー・モニタリングは、ユーロNCAPとNHTSAのプロトコルが厳しくなるにつれて、中級車にも搭載されるようになりました。サプライヤーはレーダー、カメラ、LiDARデータをリアルタイムで機械学習モデルを実行するドメインコントローラーを通じて統合するため、競合は激化します。このセグメントは、保険会社が衝突回避技術を搭載したトラックに対して保険料の割引を提供するなど、フリート需要からも利益を得ています。

車内バイオメトリクス・プラットフォームは、2030年までのCAGRが8.11%と、最も急速に進展しているサブセグメントとして際立っています。これらのソリューションは、ドライバーの覚醒度、心拍数、酸素飽和度まで追跡し、危険な状況が出現する前に事前警告を発します。キャビンセンサーがアクティブブレーキコントローラーとリンクすることで、乗員は外部と内部の両方の脅威を予測するクローズドループの安全エンベロープを受ける。パッシブセーフティは、スマートエアバッグや、自律走行車の新しいシートレイアウトに適合するアダプティブシートベルトを通じて、依然として関連性があるが、成長は緩やかです。

レーダーモジュールは、雨、雪、霧の中でも確実に機能するコスト効率の高い77GHzチップセットに支えられ、2024年の自動車安全システム市場の34.36%を占めました。4次元画像レーダーへの移行は、角度分解能をシャープにし、物体の分類を可能にすることで、LiDARとの性能差をより低い部品コストで縮める。カメラシステムは引き続きスマートフォンの経済性を活用し、OEMは駐車や低速操縦用に360度ビジョンを追加できます。

LiDARはCAGR 8.75%と最も急速に拡大し、可動部品を削減しセンサー単価を下げるソリッドステートアーキテクチャに支えられています。プレミアム・セダンに搭載されるレベル3のハイウェイ・パイロットは、前方を向いたLiDARによる冗長的な深度認識と路面の破片検知に依存しており、採用が加速しています。制御ユニットは、ブレーキ、ステアリング、知覚データを1つのチップに統合し、配線と重量を削減します。自己学習アルゴリズムをエッジプロセッサーに適用するソフトウェアイノベーションは、自動車安全システム市場が予測安全へと移行する中で、サプライヤーを差別化します。

地域分析

アジア太平洋地域は、2024年の自動車安全システム市場で39.84%のシェアを占め、最大の地位を維持。中国のMIIT規則では、ADASソフトウェアの更新ごとに承認が義務付けられており、機能展開を加速させる強固なコンプライアンス・エコシステムが構築されています。テクノロジーと自動車の融合は、共通のソフトウェア・スタック上でレーダー、カメラ、LiDARを統合するドメイン・コントローラーを共同開発するファーウェイとXpengのようなパートナーシップに現れています。日本では、都市中心部向けの自律走行シャトルを試験的に導入するAI主導の新興企業が育成され、インドでは衝突規制が強化され、コンパクトカーのコスト最適化エアバッグとAEBの需要が高まる。

南米は2030年までCAGR 8.77%で成長し、最も高い成長を遂げます。ステランティスは2025年から2030年にかけて56億ユーロを投じ、Euro NCAPのテストプロトコルに沿った40以上のモデルを現地工場から発売します。ブラジル、アルゼンチン、および近隣市場では安全法が調和され、グローバル・サプライヤーはカスタムチューニングなしで有効なセンサー・スイートを複製できるようになります。エタノールエンジンとバッテリーパックを組み合わせたバイオハイブリッドパワートレインでは、熱および電気安全システムの新たな統合作業が始まる。

北米と欧州は、車両あたりのコンテンツが高く、ソフトウェアで定義された車両規制があるため、成熟した地位を維持しています。これらの地域の自動車安全システム市場シェアは安定しているが、UNECE規則155が完全なサイバーセキュリティを強制し、すべての安全ECUがハッキング防止基準を満たすことを義務付けたため、ユニット当たりの金額は上昇しています。中東とアフリカは、インフラの拡大に刺激されて低いベースラインから前進しているが、現地の極端な気候が堅牢なセンサーハウジングと防塵レーダーエンクロージャの需要を促進しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界のNCAPとUNECEの安全指令の強化

- ADAS標準化を可能にするセンサーの急速なコスト低下

- ソフトウェア定義車両のブーム(OTAによる安全機能アップグレード)

- 商用車のレベル2+自律性へのシフト(フリートTCOプレー)

- AIベースの車内生体安全分析(疲労、バイタル)の台頭

- 車両安全データの用途へのバンドル

- 市場抑制要因

- 各国のコンプライアンスに対応するための高いバリデーション&ホモロゲーションコスト

- チップセットの供給不安定によるOEMの安全性ロールアウトの遅延

- 安全ECUとセンサーバスに対するサイバー物理攻撃リスク

- 800Vバッテリー電気における高電圧電磁干渉(EMI)と熱負荷

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- システムタイプ別

- アクティブセーフティシステム

- 衝突回避(AEB、FCW)

- ドライバーモニタリング&HMIアラート

- シャシー制御(ESC、ABS)

- パッシブセーフティシステム

- エアバッグ(フロント、サイド、カーテン、ファーサイド)

- シートベルト&プリテンショナー

- アクティブセーフティシステム

- テクノロジーコンポーネント別

- センサー

- レーダー

- カメラ

- LiDAR/超音波

- コントロールユニットとドメインコントローラ

- ソフトウェアとアルゴリズム

- エンドユーザー別

- OEMファクトリーフィット

- アフターマーケット/レトロフィット

- 車両タイプ別

- 乗用車

- 小型商用車

- 大型商用車・バス

- 推進力別

- 内燃機関(ICE)

- バッテリー電気自動車(BEV)

- ハイブリッド電気自動車(HEV)

- 燃料電池電気自動車(FCEV)

- 地域別

- 北米

- 米国

- カナダ

- その他北米

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Robert Bosch GmbH

- Continental AG

- ZF Friedrichshafen AG

- Autoliv Inc.

- Denso Corporation

- Aptiv PLC

- Magna International Inc.

- Joyson Safety Systems

- Mobileye N.V.

- Valeo SA

- Hitachi Astemo

- Hyundai Mobis

- NXP Semiconductors

- Infineon Technologies AG

- Texas Instruments Inc.

- Renesas Electronics Corp.

- Veoneer AB

- WABCO(ZF CV Systems)

- Bendix Commercial Vehicle Systems

- Lear Corporation(E-Systems)

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日