自動車用触媒コンバーター:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Automotive Catalytic Converter - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844708

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

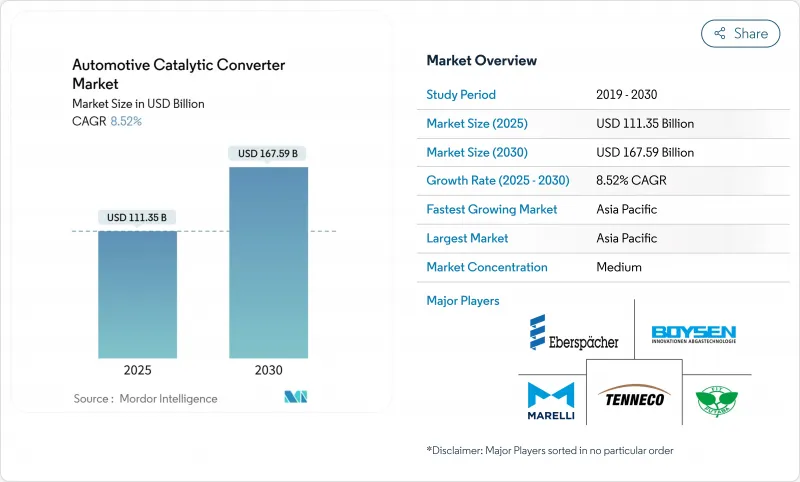

触媒コンバーター市場は2025年に1,113億5,000万米ドルを創出し、2030年には1,675億9,000万米ドルに達すると予測され、CAGRは8.52%で推移します。

2025年以降の一貫した規制強化を反映したもので、Euro 7、China 7、米国規格の更新など、いずれも貴金属の高充填と高度なウォッシュコート・ケミストリーを義務付けています。さらなる勢いは、世界的な内燃・ハイブリッド車生産の回復、コスト・リスクを削減する貴金属代替戦略、非道路機械フリートにおける改造活動からもたらされます。サプライチェーンの回復力、新たな水素内燃機関プロジェクト、有望な単一素材触媒が、触媒コンバーター市場のビジネスチャンスに拍車をかけています。

世界の自動車用触媒コンバーター市場の動向と洞察

2025年以降の厳しい排ガス規制が技術アップグレードを促進

Euro 7は2025年7月から段階的に導入され、適合耐久性が8年/16万kmに延長されるため、自動車メーカーはより厚い貴金属層と高度なガソリン・パティキュレート・フィルターの仕様を余儀なくされます。チャイナ7はユーロ7を反映し、いくつかの点ではユーロ7を上回るもので、プラットフォーム全体で微粒子数規制と実走行排ガス試験を義務付けています。米国では、オフロード車と軽自動車の規制が強化され、歴史的な規制の隔たりが解消されました。世界的に統一された閾値は、かつてOEMが使用していたタイムラグのクッションを取り除き、先進の3ウェイおよび4ウェイシステムの設計サイクルを加速させる。

COVID後の世界のICEおよびハイブリッド車生産台数の回復

世界の小型車生産台数は、ガソリン、ディーゼル、ハイブリッドの各ラインで回復しました。商用トラックは物流需要を背景に生産台数を増加させ、アジア太平洋地域のインフラ刺激策は大型車の組立ラインを活発な状態に維持した。ハイブリッド車は生産台数の約10%を占め、頻繁なストップ・スタート・サイクルの際のコールド・スタート・エミッションを抑制するために、より大量の触媒を必要とします。中国汽車工業協会は、熱効率の向上と先進的な排ガス規制システムを通じて、2035年までに二酸化炭素排出量を20%削減することを目標とする3段階の開発戦略を実施しています。工場の稼働率が正常化すれば、長期的な電動化圧力にもかかわらず、触媒コンバーター市場の当面の出荷台数は増加します。

白金族金属の極端な価格変動

パラジウムは2022年の1オンス当たり3,000米ドル超から2025年初頭には1,000米ドルを割り込み、プラチナも900~1,100米ドル/オンスの間で変動するため、調達予算が複雑化し、代替が促進されます。サプライヤーはヘッジを行っているが、小規模の参加者は価格の変動を相殺するのに苦労しており、短期的なマージンの見通しが立たず、コストショックの発生時に発注が遅れることがあります。南アフリカの鉱山設備投資の削減計画は、10年後の供給を引き締める恐れがあります。

セグメント分析

2024年の触媒コンバーター市場は、化学量論的ガソリンエンジンへの普遍的な適合を反映し、三方コンバーターが66.78%のシェアを維持。粒子状物質数と耐久性に関する規制が強化されているため、この形式はコンプライアンスの中心的役割を担っているが、金属担持とウォッシュコートの配合は進化し続けています。3ウェイ・ユニットの触媒コンバーター市場規模は、コールド・スタート・イベントを拡大するハイブリッド化に支えられて、2030年まで自動車生産台数全体に合わせて増加すると予測されます。

四方コンバーター、リーンNOxトラップ、複合型選択触媒還元システムの新しい波は「その他のタイプ」のカテゴリーに集中し、CAGR 11.83%で成長すると予測されます。ワシントン州立大学の研究室では、高排気熱によってナノスケールのセリアのクラスター化が促進され、貴金属の使用量を減らしながら活性が10倍になることを発見しています。自己再生型ペロブスカイト触媒の並行研究は、PGM含有量を最大90%削減することを目指しており、生産規模と耐久性のベンチマークが達成されれば、より広範な採用が可能になります。

2024年の触媒コンバーター市場シェアは、絶対的な生産規模を背景に乗用車が63.60%を占めました。電動化が進むにつれてこの比率は小幅に低下するもの、乗用車用触媒は、車両寿命の長さ、ハイブリッド車の後期投入、ディーゼル・ダウン・サイズ・ガソリン戦略の台頭などにより、依然として主力製品となっています。

中型・大型商用車のCAGRは最速の9.08%です。物流の拡大、インフラ投資、大型車のNOx規制強化が、車両管理者をより大容量の触媒とより長い保証に向かわせる。開発者はすでに長距離トラック輸送用の水素-ICEシステムを検証しており、NOxを抑制しながら高温の排気温度で100%の水素ストリームに耐えなければならない三元触媒に新たな道を開いています。オフロード機械はニッチではあるが、特注のパイプ加工ハウジングを備えたステージV後付けパッケージを利用することで成長を長引かせています。

地域分析

アジア太平洋地域は、2024年の触媒コンバーター市場収益の49.82%を占め、2030年までCAGR 7.85%で拡大すると予想されます。中国は、欧州の基準値を上回る粒子状物質数と実走行プロトコルを組み込んだChina 7規格を背景に、この地域の成長を支えています。インドは、国内のモビリティ需要と輸出注文の両方を満たすために自動車生産が拡大し、生産台数が増加します。地域の大型車生産台数は、トラックやオフロード機器の販売を刺激するインフラのパイプラインから恩恵を受ける。広州の新取引所に上場されたプラチナとパラジウムの先物取引は金属調達の専門性を高め、現地メーカーの価格変動リスクを軽減する。

北米はCAGR 5.10%で成長すると予想されます。連邦規則が更新され、2032年までにNMOGとNOxの50%削減が義務付けられ、ガソリンのパティキュレートフィルターの採用が強制されます。テキサス州、ミシガン州、オンタリオ州は引き続き軽自動車用コンバーターの主要生産拠点であり、カリフォルニア州ではTier 5オフロード規制が建設機械用先進SCRシステムを牽引しています。水素ICE試験所への投資は、この地域の代替推進へのコミットメントを示す一方、NOx削減を後処理に依存しています。

欧州のCAGRは4.80%であるが、これは2035年以降にゼロエミッションの販売が義務化され、そのプレッシャー下にある成熟した車両基盤を反映しています。Euro 7では8年間の耐久性が導入され、適合温度も拡大されるため、触媒の当面の需要は増加します。大手サプライヤーは、より高密度のウォッシュコート、電気加熱式レンガ、NOx/粒子状物質再生複合アルゴリズムに注力し、Euro 7の厳しい規制に対応しています。新車需要が横ばいになった後は、ノンロードフリートにおけるレトロフィット活動がアフターマーケットの販売量を維持します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 2025年以降の厳しい排ガス規制が技術アップグレードを促進

- COVID後の世界のICEおよびハイブリッド車生産台数の回復

- GDIおよびマイルドハイブリッドエンジンの貴金属搭載量の増加

- OEMによる非道路/自動車機械のESG圧力による改造需要

- コンバーター盗難リサイクルブームによるサプライチェーンのギャップ

- 3ウェイコンバーターを必要とする水素ICE車へのインセンティブの高まり

- 市場抑制要因

- 白金族金属(PGM)価格の極端な変動

- BEV普及の加速による長期的な単位需要の減少

- 不正なPGM調達の取り締まりによるコンプライアンスコストの上昇

- 単一素材触媒(バナジウム、ペロブスカイト)の早期商業化

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測(単位:米ドル)

- コンバータータイプ別

- 二元触媒コンバーター

- 三元触媒コンバーター

- その他のタイプ

- 自動車タイプ別

- 乗用車

- 小型商用車

- 中・大型商用車

- オフロードおよびノンロード機器

- 二輪車とパワースポーツ

- 燃料タイプ別

- ガソリン

- ディーゼル

- ハイブリッド(MHEV、HEV、PHEV)

- 基板材料別

- プラチナ

- パラジウム

- ロジウム

- その他(セリウム、バナジウム、ペロブスカイト)

- 地域別

- 北米

- 米国

- カナダ

- その他北米

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- ナイジェリア

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中度

- 戦略的な動き(MandA、JV、生産能力、リサイクルへの取り組み)

- 市場シェア分析

- 企業プロファイル

- Marelli Holdings Co., Ltd.

- Tenneco Inc.(Walker Emissions Control)

- HELLA GmbH and Co. KGaA

- Eberspacher Group

- Yutaka Giken Company Limited

- Futaba Industrial Co. Ltd.

- Boysen Group

- BOSAL International

- Katcon S.A. de C.V.

- Sejong Industrial Co., Ltd.

- Hanwoo Industrial Co. Ltd.

- Sango Co. Ltd.

- Benteler International AG

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日