|

市場調査レポート

商品コード

1844701

疎水性コーティング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Hydrophobic Coatings - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 疎水性コーティング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月16日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

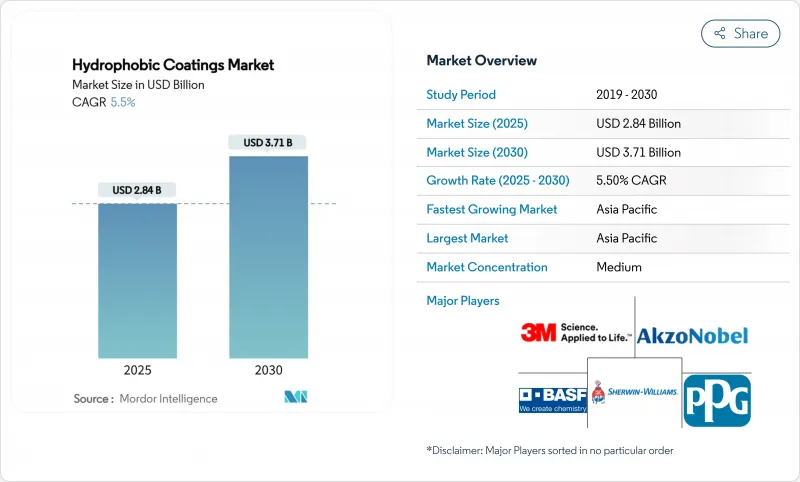

疎水性コーティング市場規模は2025年に28億4,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは5.5%で、2030年には37億1,000万米ドルに達すると予測されます。

規制上の圧力がフッ素フリー化学物質への移行を加速させる一方、持続的なインフラ投資、エレクトロニクスの小型化、ヘルスケア需要の高まりが総じて数量成長を後押ししています。技術の差別化は現在、従来のフッ素樹脂の性能に匹敵するか、それを上回るシリコーン系、バイオ系、ナノ構造のソリューションが中心となっています。大手バイヤーは、撥水性に加え、防錆、抗菌、凍結防止などの特性を併せ持つ多機能製品を優先しており、この動向は配合に関する幅広い専門知識を持つサプライヤーに有利です。世界の化学大手は、売却、戦略的提携、迅速な特許申請を通じて、俊敏なナノコーティング専門企業に対するシェアを守っており、競合の激しさは中程度です。

疎水性コーティングの世界市場の動向と洞察

建設セクターの力強い成長

持続的な都市化とインフラ更新が疎水性コーティング市場の需要を支え続けています。シランおよびシロキサンをベースとするコンクリート含浸は、橋梁、トンネル、沿岸構造物の塩化物イオン保護の標準となっており、耐用年数の延長とメンテナンスコストの低減を実現しています。グリーンビルディング認証との連携により、バイオベースの疎水性治療は、持続可能性を重視する公共プロジェクトに適したソリューションとして位置づけられています。アジア太平洋のスマートシティ計画では、気候による劣化を防ぐ撥水バリアが指定され、その量は増加しています。建設分野の2024年売上高シェア29.64%は、資産の寿命が国家インフラ予算に直接影響する大規模土木工事における保護コーティングの不可欠性を反映しています。

自動車産業からの需要増加

自動車メーカーは、塗膜保護、セルフクリーニング、防錆効果をもたらす疎水性多機能コーティングにシフトしています。自己修復性ナノ複合材料は仕上げの耐久性を向上させ、これは残価保存に熱心な高級車ブランドに評価されています。電動化により、バッテリー筐体やパワーエレクトロニクス筐体は、湿気の侵入や熱サイクルに耐える必要があるため、新たな保護ポイントが追加されます。VOC排出量に関する規制は、水を媒体とする疎水性化学物質を加速させ、サプライヤーはスループットを犠牲にすることなく溶剤ベースの性能を再現することを迫られます。高度な運転支援センサーやインフォテインメント・ディスプレイの統合により、自動車内に超薄型で光学的に透明な防水層を設ける機会がさらに広がっています。

複雑なプロセスと高い初期投資コスト

超撥水層の製造には、表面粗さと化学的性質の精密な制御が要求され、多くの場合、不活性雰囲気での多段階のテクスチャリング、機能化、硬化が含まれます。プラズマリアクター、レーザーパターニング装置、高度なQC装置への設備投資は、中小企業の財政を圧迫します。ダウンラインユーザーもまた、学習曲線に直面しています。基板クリーニング、周囲湿度、キュアプロファイルはすべて、公表されている接触角仕様を達成するために最適化しなければならないです。こうした複雑さは、新規参入企業が規模を拡大するペースを制限し、市場競争を制限し、コストに敏感な最終用途分野での技術革新の普及を遅らせる可能性があります。

セグメント分析

2024年の疎水性コーティング市場シェアは防錆剤が39.18%を占め、海洋、石油・ガス、運輸セクターの鉄鋼・アルミ資産を保護する長年のニーズを反映しています。橋梁の改修や洋上風力発電の設置プロジェクトからの旺盛な需要が、同分野の収益をさらに支えています。これとは対照的に、「その他の製品タイプ」クラスターに属するセルフクリーニング・アイスフォビック製品のCAGRは6.92%と予測され、PVモジュールにナノコーティングを施した後のエネルギー利回りが最大15%向上することを検証した太陽光発電のO&M企業に支えられています。航空宇宙OEMも同様に、凍結防止液の使用量を削減する低氷付着性表面を評価しています。

防錆サブセクターは価格競争力を維持しているが、亜鉛を多く含むプライマーや溶剤系トップコートに対する規制圧力により、調達はグラフェンやセラミックフレークを埋め込んだ水系ハイブリッドにシフトしています。特殊なセルフクリーニング製品は、乾燥地帯にある太陽光発電所の手作業による清掃作業を軽減できるため、高い利幅を獲得しています。一方、疎水性コーティング業界では、受動的な撥水性能と太陽光による能動的な加熱性能を併せ持つ光熱性嫌氷層の出現が見られます。

地域分析

アジア太平洋は、中国の製造規模、インドのインフラ・パイプライン、日本の材料科学能力に牽引され、2024年に48.15%の売上シェアを維持した。公共建築物がグリーン建設基準を満たすよう政府に義務付けられたことが、低VOC疎水性製品の普及を後押ししています。この地域の電子機器受託製造業者は、世界的なスマートフォンブランドからの輸出契約を確保するため、サブミクロンの防水層を指定しています。東南アジアの太陽電池モジュール工場では生産能力増強が続いており、工場の稼働時間を延ばすセルフクリーニングPVコーティングの需要が持続しています。

北米は技術的な先駆者です。米国は高性能の航空宇宙・防衛用途を開拓しており、超撥水氷結防止層は航空会社や軍用機の運用コストを削減します。カナダの段階的なPFAS禁止は、フッ素を含まない化学物質への国内需要を高め、地域のサプライヤーにシリコーンやポリウレタンの代替物質の認定を加速させる。メキシコの自動車輸出拠点は電気自動車用バッテリー筐体に疎水性治療を統合し、原材料と応用機器の国境を越えたサプライチェーンを強化します。

欧州は厳しい環境政策と産業競争力のバランスを取っています。10,000を超えるPFAS物質を制限する欧州化学物質庁の提案は、配合業者の間でバイオベースの代替物質の検証を急ぐきっかけとなりました。ドイツの自動車Tier-1サプライヤーは、耐食性と塗装工場での排ガス目標の両方を満たすグラフェン強化水性トップコートを共同開発しました。循環型経済モデルを好む北欧諸国は、包装における生分解性疎水性バリアの需要を刺激し、セルロースベースのソリューションに向けた技術革新を後押ししています。このように、疎水性コーティング市場には、世界的な成長の勢いを維持する多様な地域的要因が存在します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 建設セクターの堅調な成長

- 自動車産業からの需要増加

- 家電分野での採用増加

- 3Dプリントによる後付け超撥水表面

- 抗ウイルス性の公共インフラ用コーティングの需要増加

- 市場抑制要因

- 複雑なプロセスと高い初期投資コスト

- 研磨環境下での耐久性課題

- 長鎖フッ素樹脂の使用禁止が迫る

- バリューチェーン分析

- ファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

- 特許分析

- 価格分析

第5章 市場規模と成長予測

- 製品タイプ別

- 防錆

- 抗菌

- 防汚

- 濡れ防止

- その他の製品タイプ(セルフクリーニング、アイスフォビックなど)

- 基材別

- 金属

- セラミックス

- ガラス

- コンクリート

- プラスチックおよびポリマー

- その他の基材(繊維、紙、段ボールなど)

- エンドユーザー産業別

- 建設

- 自動車

- 航空宇宙

- エレクトロニクス

- ヘルスケア

- 海洋

- その他のエンドユーザー産業(石油・ガス、再生可能エネルギーなど)

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東とアフリカ

- アジア太平洋

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- 3M

- AccuCoat Inc.

- Aculon Inc.

- Advanced Nanotech Lab

- AkzoNobel N.V.

- Arkema

- Artekya Teknoloji

- BASF SE

- COTEC GmbH

- Cytonix, LLC

- Nanofilm

- NeverWet, LLC.

- Nukote Coating Systems International

- P2i Ltd.

- PPG Industries, Inc.

- The Sherwin-Williams Company

- UltraTech International, Inc.