|

市場調査レポート

商品コード

1844693

脊椎非固定デバイス:世界市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Global Spinal Non-Fusion Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 脊椎非固定デバイス:世界市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月23日

発行: Mordor Intelligence

ページ情報: 英文 112 Pages

納期: 2~3営業日

|

概要

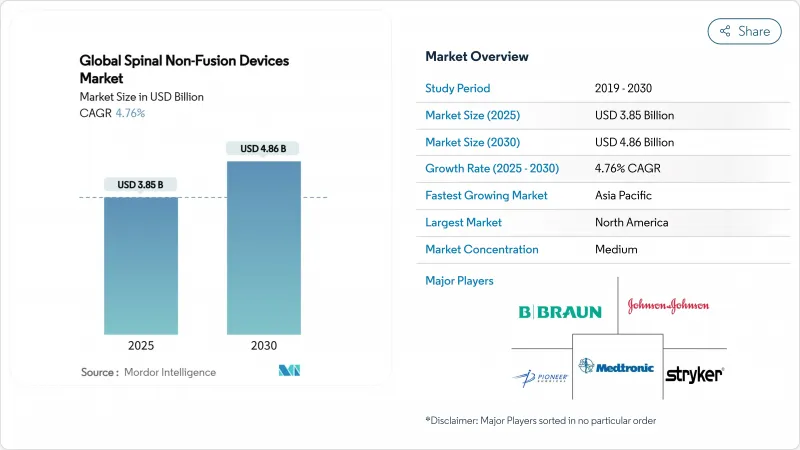

脊椎非固定デバイスの市場規模は2025年に38億5,000万米ドル、2030年には48億6,000万米ドルに達し、CAGR 4.76%で拡大すると予測されています。

この測定された軌跡は、実験的なインプラントから、従来の固定の長期的限界に対処する有効な運動保存技術への決定的な移行を反映しています。人工知能は現在、患者固有のインプラント形状を最適化し、術前計画を合理化して手術室での作業時間を短縮しており、この転換が脊椎非固定デバイス市場に対する外科医の信頼を高めています。現在、北米が収益の柱となっていますが、アジア太平洋地域の多層的な政策改革とインフラ投資により、同地域は脊椎非固定デバイス市場の次の成長エンジンとして位置づけられています。病院は依然として主要な購入者であるが、外来手術センター(ASC)は、償還政策によって脊椎手術が外来に移行し、脊椎非固定デバイス市場全体の調達優先順位が変化するにつれて、急速に需要を拡大しています。GlobusとNuVasiveの合併に代表される統合の激化は、AI対応手術エコシステムの開発を加速させる規模の優位性をもたらし、脊椎非固定デバイス市場における競合力学をさらに再定義します。

世界の脊椎非固定デバイス市場の動向と洞察

動作温存脊椎手術へのシフト

臨床現場は、固定優先のプロトコルから運動温存の経路へと決定的に移行しています。プロスペクティブなエビデンスによると、頸椎前方ハイブリッド構造では、多層固定術の4.7°に対して16.3°の分節運動が保持され、この機能的優位性は再置換率の低さと相関しています。TOPSのようなファセット関節形成術は、FDAの臨床試験において93%の患者満足度を報告しており、初期費用が高いにもかかわらず経済的価値があることを強調しています。従って、外科医が生理学的運動学に基づく人工関節を選好することは、脊椎非固定デバイス市場全体で購買意欲を高めることにつながっています。

椎間板変性疾患の有病率の上昇

メディケアのデータでは、2050年まで脊柱用器具の需要が大幅に拡大すると予測されています。画像診断に基づく早期診断により、不可逆的な損傷を受ける前に動きを温存する介入が好まれ、脊椎非固定デバイス市場の拡大につながっています。また、若年層は再置換の必要性を最小化するインプラントに価値を見いだし、長期的な需要を高めています。

高い装置コストと限られた病院予算

病院は、輸送費、人件費、原材料費の20%増に直面し、資本配分の厳格化を招き、プレミアムインプラントの採用を遅らせています。フランスの整形外科用ハードウェアに対する償還金引き下げは、価格圧力の高まりを強調し、脊椎非固定デバイス市場の当面の数量に水を差します。

セグメント分析

人工頸椎椎間板は2024年に35.19%の売上を獲得し、脊椎非固定デバイス市場の中心であり続ける。Mobi-Cの長期データは、固定術と比較して隣接部病変が少ないことを示しており、外科医の選好を強めています。人工頸椎椎間板の脊椎非固定デバイス市場規模は、2024年に13億5,000万米ドルとなり、1桁台半ばの成長率で着実に拡大しています。

核・環状骨修復インプラントは、再生医療の牽引力と資金調達の増加を反映して、2030年までのCAGRが6.78%になる見込みです。臨床試験で持続的な椎間板の高さ回復が確認されていることから、脊椎非固定デバイス市場規模に占めるこれらの器具のシェアは上昇するとみられます。動的安定化システムは、生体力学的な優位性によって注目すべきシェアを占めているが、棘突起間スペーサーは、適用範囲の決定がまちまちな中で出遅れています。ファセット関節置換術やその他の新興デバイスの貢献は漸進的だが、エビデンスが構築されるにつれて長期的な上昇余地があります。

地域分析

北米は、成熟した保険償還と外科医のトレーニング密度の高さを背景に、2024年の売上高の42.23%を占めました。VELYS SpineプラットフォームなどのFDA認可は、インプラントとナビゲーションやロボティクスのエコシステムとの継続的な統合を強調しています。頸椎椎間板置換術に関する保険適用範囲の改良は、台数の伸びをさらに確実なものにし、脊椎非固定デバイス市場の活況を維持しています。

アジア太平洋地域のCAGRは2030年まで5.94%と最速であり、人口動態の高齢化とインフラ整備に後押しされています。中国の合理化された機器登録カタログは市場投入までの時間を短縮し、病院建設が堅調に進むこの国の脊髄非融合医療機器市場を拡大します。日本では、先進的なロボットの導入と超高齢化社会が旺盛な需要を生み出しているが、臨床エビデンスへの期待は依然として厳しいです。

欧州は、コスト抑制の強化に直面しているが、エビデンスに基づく着実な普及が続いています。再生インプラントのCEパスウェイは規制の開放性を示しているが、国家予算の上限が初期段階の採用を遅らせる可能性があります。南米と中東・アフリカは、民間病院チェーンが先進的な脊椎治療室に投資しているため、長期的なビジネスチャンスがあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 動作温存脊椎手術へのシフト

- 椎間板変性疾患の有病率の上昇

- 低侵襲ダイナミック・スタビライザーの急速な普及

- 人工椎間板置換術の保険償還の拡大

- 核・環状骨修復の新興企業に対するベンチャー資金調達の増加

- AI誘導による患者別インプラント設計の飛躍的進歩

- 市場抑制要因

- 高額な装置コストと限られた病院予算

- 複数地域の規制当局による厳しい承認スケジュール

- 腰椎椎間板置換術の償還に対する支払者の消極的姿勢

- 特殊ニチノール合金へのサプライチェーン依存

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 製品タイプ別

- 人工頚椎椎間板

- 人工腰椎椎間板

- 動的安定化装置(ペディクル・スクリュー/ロッド)

- 棘突起間スペーサー

- ファセット関節置換

- 核・環状骨修復インプラント

- その他の動作保持器具

- エンドユーザー別

- 病院

- 外来手術センター

- 脊椎専門クリニック

- 手術タイプ別

- 脊椎開放手術

- 低侵襲手術

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Medtronic

- Stryker Corporation

- DePuy Synthes(Johnson & Johnson)

- NuVasive

- Globus Medical

- Centinel Spine

- B. Braun(Aesculap)

- Spineart

- RTI Surgical

- Exactech

- Stryker

- Orthofix

- Zimmer Biomet

- Alphatec Spine

- Boston Scientific