|

市場調査レポート

商品コード

1844692

燃料電池商用車:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Fuel Cell Commercial Vehicle - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 燃料電池商用車:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月15日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

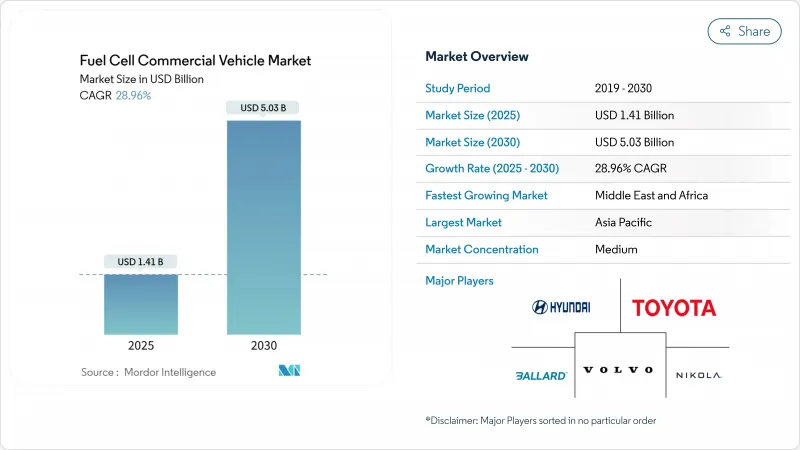

燃料電池商用車市場の2025年の市場規模は14億1,000万米ドルで、2030年には50億3,000万米ドルに達すると予測され、CAGRは28.96%となります。

厳しい規制環境、再生可能ベースの水素コストの急速な低下、企業のネットゼロ貨物コミットメントの拡大が、販売台数を年々押し上げています。技術の進歩により、2025年までに燃料電池システムのコスト目標が80米ドル/kWとなり、大規模フリートが400km以上のルートで総所有コストのしきい値を超えるのに貢献します。ロッテルダムとロサンゼルスを中心とする地域水素回廊は、初期段階のインフラ不安を取り除き、港湾当局はゼロエミッション貨物輸送の確固たる目標を設定します。こうした力は、OEMが生産規模を拡大し、1台当たりのコストを下げ、都市バスだけでなく長距離ロジスティクス向けの商用モデルを発売することを後押ししています。

世界の燃料電池商用車市場の動向と洞察

商用車に対する厳しい排ガス規制

EUの"Fit-for-55 "パッケージは、2040年までに大型車の排出ガスを90%削減することを要求しており、2030年までに45%、2035年までに65%の暫定目標が設定されています。輸送部門からの排出を抑制するため、改訂されたCO2基準は、より広範な大型車(HDV)を包含するようになりました。改正された規制には、バス、コーチ、トレーラー、職業用トラックも含まれるようになり、これらを合わせると、HDV販売の90%以上を占める。OEM各社は、厳しい基準を満たすために燃料電池プログラムを加速させており、特に、バッテリーの質量と充電停止時間が依然として厳しい長距離運行用では、その傾向が顕著です。

北米における都市バスのゼロエミッション義務化

カリフォルニア州の革新的なクリーントランジット規制は、運輸事業者に2040年までに100%ゼロエミッション車両への移行を義務付けています。購入車両はすでに25%ゼロエミッションでなければならず、2026年までに50%に達します。2024年には15億米ドルの連邦補助金によって約600台のバスが追加され、フルサイズの燃料電池電気バスの導入は前年比55%増となりました。純粋なBEVを使用する場合、デュアルバッテリーパックが必要となり、座席数が犠牲になります。また、運行会社は、気温に左右されない燃料補給により、北部の寒冷地での運行計画が簡素化されると報告しています。

ヘビーデューティサイクルにおける燃料電池の耐久性の懸念

最近の技術的進歩にもかかわらず、大型用途の燃料電池システムは、依然として重大な耐久性に関する懸念と闘っています。大型トラックには、少なくとも25,000時間の運転が可能なシステムが必要です。100万マイル燃料電池トラック・コンソーシアムは、2030年までに30,000時間を目標としています。UCLAが2025年に発表した、研究室での試験で20万時間以上という画期的な数値は、寿命への不安を解消するものではあるが、商業規模での検証に向けてはまだ前進中です。これらの技術は、まだ広く商業化され、市販車に統合されていないです。

セグメント分析

バスは2024年に燃料電池商用車市場シェアの45.76%を占めたが、これは交通機関が老朽化したディーゼル車両を置き換えるために専用の資金枠を利用したためです。ソラリスは欧州の燃料電池バス登録台数の65%を占め、これはOEMがデポベース業務に特化していることを反映しています。オレンジ郡交通局(Orange County Transportation Authority)の40台のFCEBのような受注は、このセグメントの牽引力を裏付けています。その勢いは、予測可能なルートとデポへの戻り給油、350気圧の圧縮ガスシステムに適合し、保守チームの日常業務を簡素化する特徴から恩恵を受けています。車両と給油契約をバンドルする調達枠組みは、公共機関のバイヤーにとって予算の確実性をさらに向上させる。

トラックは、2025年から2030年までのCAGRが31.10%とバスを上回り、燃料電池商用車市場は貨物物流に向かうと予測されています。ニコラの500マイルTRE FCEVとヒュンダイのXCIENTクラス8プラットフォームは、ハブ・ツー・ハブ・ロジスティクス向けに位置付けられ、20分の燃料補給とBEVよりも高い積載ヘッドルームを活用しています。企業の貨物提携は、銀行が新しい燃料補給ステーションを引き受けるのに役立つ引取保証を提供します。グリーン水素の供給が安定化すれば、400~600kmのレーンでのトータルコストが同等になり、北欧や中欧の貨物輸送回廊で全国的な展開が可能になると予想されます。

PEMFC技術は2024年の燃料電池商用車市場の81.25%を占め、その迅速な起動と頻繁な負荷変化への耐性が評価されました。スタックあたりのプラチナ負荷は低下し続けており、市バスのデューティサイクルを満たしながらコストギャップを縮めています。カリフォルニア州でのフリート試験では、PEMFCバスが20,000時間を超え、劣化が10%未満であることが示されており、多シフト勤務に対するオペレーターの信頼が高まっています。

固体酸化物燃料電池(SOFC)は、2030年まで31.25%のCAGRで成長すると予想されています。電気効率は60%に達し、低純度の水素にも耐えられるため、長距離輸送や補助電源の統合シナリオをサポートします。材料科学の進歩により、作動温度は700℃まで下がり、迅速な昇温と熱管理部品の小型化が可能になりました。白金族金属への依存度が低下したことで、規模が拡大してもスタック・コストの低減が見込まれ、耐久性が30,000時間に達すれば採用が拡大する段階にあります。

地域分析

アジア太平洋地域は、2024年の燃料電池商用車市場を41.62%のシェアでリードし、中国の12万5,000トン/年のグリーン水素製造能力と大規模部品製造に支えられました。電解槽の生産におけるコスト優位性と国内調達枠により、スタック、パワーエレクトロニクス、タンクにわたる地域化されたバリューチェーンが構築されています。日本と韓国は、長期にわたる研究開発プログラムと早期のOEM生産ラインによって、この地域の優位性を強化しています。

欧州は、2030年までに大型車の排出量を45%削減し、2040年までに90%削減するという拘束力のあるCO2削減策に後押しされています。2024年5月までに燃料補給ステーションは187カ所に達し、燃料電池バスの登録台数は同期間に82%増加しました。H2Accelerateのような国境を越えたプロジェクトは、2030年までにスカンジナビアと北イタリアを150のステーションで結ぶことを目指しています。

北米では、連邦政府のインセンティブと州の義務付けが融合した恩恵を受けています。カリフォルニア州のARCHESハブは、12億米ドルの支援を受け、2045年までに4万5,000トン/日の水素供給を目標としています。米国エネルギー省は、2030年までに中型車と大型車の新車販売台数の30%をゼロ・エミッションにすることを望んでおり、太平洋岸北西部、メキシコ湾岸、五大湖でトラックOEMのパイロット・フリートが推進されています。

中東・アフリカ地域は、2030年までCAGR29.05%の成長が見込まれ、豊富な太陽光・風力資源と既存のガスパイプラインネットワークを基盤としています。サウジアラビアとUAEは、地域の排出量の4分の1を占める貨物部門の脱炭素化を目指し、港湾と内陸の物流センターを結ぶ試験的なトラック回廊の建設を進めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 商用車に対する厳しい排ガス規制

- 北米における都市バスのゼロエミッション義務化

- 中国における再生可能電解による水素製造コストの低下

- OEMの購入コミットメントを加速させる企業のネット・ゼロ・フレート・アライアンス

- 北欧における400km以上の長距離トラックのTCOパリティ

- 港湾中心の水素回廊が早期導入に拍車

- 市場抑制要因

- 水素充填ステーションの高いインフラ・コスト

- 新興市場におけるグリーン水素供給の普及の遅れ

- 大型サイクルにおける燃料電池の耐久性への懸念

- 短距離輸送におけるバッテリー電気トラックとの競合

- バリュー/サプライチェーン分析

- 規制と技術的展望

- ファイブフォース分析

- 供給企業の交渉力

- 買い手/消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 車両タイプ別

- バス

- トラック

- バン

- その他車両タイプ(ピックアップトラックなど)

- 燃料電池タイプ別

- 固体高分子形燃料電池(PEMFC)

- リン酸型燃料電池(PAFC)

- 固体酸化物形燃料電池(SOFC)

- その他

- 出力範囲別

- 100 kW未満

- 100 kW-200 kW

- 200 kW以上

- 走行距離別

- 400 km未満

- 400 km-600 km

- 600 km以上

- エンドユーザー別

- 公共交通機関

- 長距離貨物・ロジスティクス

- ラストマイル配送

- 自治体および公益事業

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- その他北米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- サウジアラビア

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Hyundai Motor Company

- Toyota Motor Corporation

- Ballard Power Systems

- Volvo Group(cellcentric JV)

- Nikola Corporation

- PACCAR Inc.

- Mercedes-Benz Group AG

- Honda Motor Co.

- SAIC Motor Corporation

- Foton Motor Group

- Tata Motors Limited

- Solaris Bus & Coach sp. z o.o.

- Plug Power Inc.

- Hyzon Motors Inc.

- Cummins Inc.

- Wrightbus Ltd.

- Zhejiang Geely Holding Group

- Dongfeng Motor Corporation

- Xiamen King Long Motor Group

- Gaussin S.A.