スマートヘルスケア製品:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Smart Healthcare Products - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844680

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

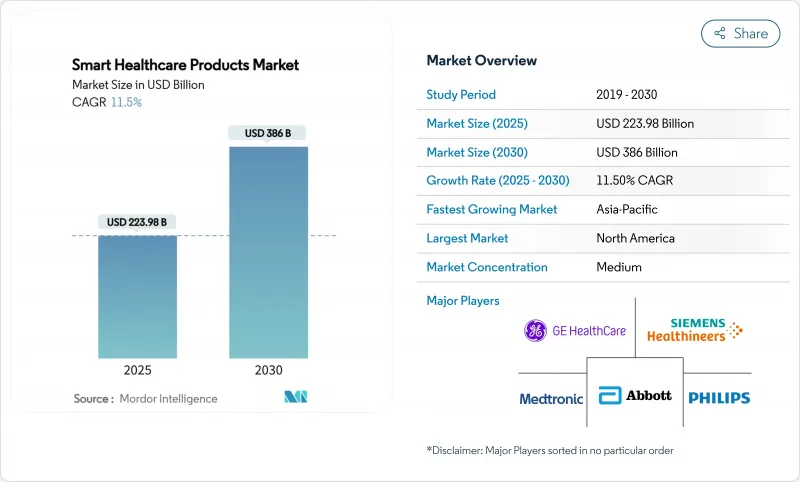

スマートヘルスケア製品の市場規模は、2025年に2,239億8,000万米ドルとなり、2030年には3,860億米ドルに達すると予測され、期間を通じてCAGR 11.5%で拡大します。

IoT対応デバイスの導入の増加、人工知能と臨床ワークフローの融合、遠隔モニタリングソリューションをカバーするようになった償還モデルが、採用を加速させています。シンガポールの1億5,000万米ドルのGenAIプログラムや欧州の医療データ空間規制などの政府のインセンティブは、データ交換を標準化し、統合コストを削減し、サプライヤーの投資を刺激しています。機器メーカー、クラウドプロバイダー、病院システム間の戦略的パートナーシップは競争戦略を再構築し、サイバーセキュリティ規制はコンプライアンス要件を強化しています。資本集約的なインフラやデータプライバシーへの懸念が成長軌道を抑制する一方で、こうした力がスマートヘルスケア製品市場を後押ししています。

世界のスマートヘルスケア製品市場の動向と洞察

IoT対応医療機器の採用増加

コネクテッドデバイスの普及は、患者データをリアルタイムで取得し、治療の時点で実用的な洞察を提供することで、臨床診療を再構築しています。5Gネットワークが伝送遅延を110ミリ秒に低減し、パケットロスを0.07%に抑えるため、米国の遠隔患者モニタリングユーザーは2025年までに7,100万人を超えると予想されます。エッジコンピューティングに対するヘルスケアプロバイダーの支出は2025年に103億米ドルに達すると予測され、早期介入のための予測分析をサポートします。アジア太平洋地域のサプライヤーは、不整脈やグルコース異常を検出するAI駆動型ウェアラブルを展開し、新たな収益プールを創出し、相互運用性の要件を高めています。デバイスメーカーは消費電力を30%削減する安全なチップセットを組み込み、長期モニタリングのためのバッテリー寿命を延ばしています。これらの要因が相まって、臨床転帰が改善され、スマートヘルスケア製品市場の数量成長が促進されます。

慢性疾患負担の増大と人口動態の高齢化

慢性疾患は2024年の世界死亡者数の74%を占め、アジア太平洋経済圏での負担が最も大きいです。継続的モニタリング・ソリューションは、病院の再入院を85%削減し、支払者に具体的な節約をもたらすと同時に、患者の満足度を97%まで高める。高齢化社会は長期的なケアを必要とし、スマートベッド、転倒検知センサー、AI対応画像処理への需要を誘発します。AIは診断ミスや管理間接費を削減することで、年間3,600億米ドルの節約につながると予測されており、経済的なプラス面はかなり大きいです。国民皆保険制度を持つ国々では、スマートヘルスケア製品を慢性疾患プログラムに統合し、大量導入を加速させ、データ交換プロトコルを標準化しています。

スマートヘルスケアエコシステムの高い資本コスト

IoTプラットフォーム、エッジサーバー、サイバーセキュリティレイヤーを導入するには、多額の先行投資が必要で、中小プロバイダーは資金繰りに苦労します。提案されているHIPAAの改定は、暗号化、多要素認証、トレーニングの義務化などをカバーするため、規制対象事業体にとって初年度に93億米ドルのコストがかかる可能性があります。同法は、標準準拠のために13億米ドルの予算を計上しているが、アップグレードの大部分を病院が負担することに変わりはないです。診療報酬がフィー・フォー・サービスのままであり、利幅が薄い新興市場では、資本の集中が導入を遅らせています。ベンダーは、コストを複数年の期間に分散させるデバイス・アズ・ア・サービス契約で対応しています。しかし、採用のスケジュールは依然として資金調達の可否に左右されるため、スマートヘルスケア製品市場の当面の出荷台数の重荷となっています。

セグメント分析

電子カルテは2024年の売上全体の28.51%を占め、臨床ワークフローのデータバックボーンとしての地位を明確にしました。ベトナムの病院全体で3,200万件の患者ファイルを電子化するなどの国家プログラムは、政府の支援を再確認し、プラットフォームベンダーに持続的なライセンス収入を保証します。オラクルが退役軍人援護局(Veterans Affairs)の展開に35億米ドルの予算を申請したことは、エンタープライズ規模の実装に対する組織のコミットメントをさらに実証しています。継続的なユーザーエクスペリエンスのアップグレードとHL7 FHIRコンプライアンスは、スイッチングコストを強固にします。EHRのスマートヘルスケア製品市場規模は、新興経済諸国におけるプライマリ・ケア環境への普及が頭打ちになるにつれて、1桁台ながら着実に拡大すると予測されます。

CAGR19.25%を記録すると予測されるスマートウェアラブルデバイスは、外来モニタリングにおける満たされていないニーズを取り込んでいます。カフレス血圧モニターや手首ベースの脈拍検出など、FDAの認可を受けたイノベーションが臨床での受容性を拡大します。新興企業はクラウド接続とAIアルゴリズムを活用してサブスクリプションベースの分析を提供し、ハードウェアのマージンへの依存を減らしています。デバイスメーカーは、ソフトウェアを最新の状態に保つ無線アップデートパイプラインを組み込み、製品寿命とサービス収益を延ばします。そのため、ウェアラブルのスマートヘルスケア製品市場規模は、他のデバイスクラスと比較して大幅に拡大する見込みです。

並行して、補助的な役割を果たすセグメントもあります。遠隔医療プラットフォームはウェアラブルをバーチャルケア訪問に統合し、スマート錠剤は血液検出のFDAデノボ認可に続いて消化器診断の牽引役となります。スマートRFIDキャビネットは高価な消耗品を保護し、在庫のシュリンクを最大15%削減し、CoCのコンプライアンスを向上させる。シーメンスがバーデン病院(Kantonsspital Baden)に7,000個のIoTセンサーを導入するなど、スマート病院インフラへの投資は、スマートヘルスケア製品市場全体でエンドツーエンドの統合が進んでいることを示しています。

地域分析

北米は2024年に37.82%の売上シェアを維持し、洗練された支払者システム、高度なインフラ、大規模なベンチャーキャピタルの流れに支えられています。デジタルヘルス研究に1億米ドル以上を投じたARPA-H Women's Health Sprintのような連邦政府のイニシアチブは、イノベーションのパイプラインを強化します。メディケアによる2025年までの遠隔医療柔軟性の延長は、遠隔モニタリングの利用をさらに定着させ、サプライヤーの需要を安定させる。カナダはInfoway Centre for Clinical Innovationを立ち上げ、標準ベースの相互運用性を促進することで、この地域のダイナミズムを補完しています。両国のサイバーセキュリティに対する監視体制は強固であり、情報漏えいの見出しにもかかわらず、継続的な投資が行われています。

アジア太平洋地域のCAGRは17.31%と最も速いが、これは協調的な国家戦略、中間層人口の拡大、農村部における満たされていない臨床需要によるものです。シンガポールの5年間のGenAI計画は1億5,000万米ドルで、公立病院全体の画像AIと自動記録転写を迅速に進めます。韓国はAI対応救急システムに8億3,000万米ドルを割り当て、リアルタイムの患者移送管理のベンチマークを設定します。東南アジアのデジタルヘルス収益は2024年に61億米ドルに達する見込みで、スマートフォンの高い普及率と需給ギャップに投資家が注目。オーストラリアのヘルスコネクトプラットフォームは、シームレスなデータ共有を促進し、プロバイダーのオンボーディングを加速します。

欧州では、2025年3月発効の欧州医療データ空間規制がデジタル医療サービスの単一市場を設定し、Xt-EHRやEUVACなどのプロジェクトを支援しています。統一規則はベンダーの断片化を減らし、国境を越えた遠隔医療を促進します。ドイツとフランスの国家医療制度は、電子処方箋の義務化を展開し、デジタル化へのコミットメントを強調しています。中東・アフリカでは、南アフリカが国家的なe-ヘルス戦略を試行し、湾岸協力会議諸国がスマート病院構築に投資しています。南米では、特にブラジルで都市化と民間保険の普及が需要を喚起しているが、マクロ経済の不安定さが成長を減速させています。全体として、地理的多様化は拡大リスクのバランスをとり、スマートヘルスケア製品市場全体の持続的成長を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- Iot対応医療機器の採用増加

- 慢性疾患負担の増大と人口動態の高齢化

- デジタルヘルス・インフラに対する政府のインセンティブ

- 遠隔医療サービスに対する広範な払い戻し

- 継続的ケアのためのウェアラブル超音波とスマートテキスタイル

- 超低消費電力センサーを解き放つエネルギー効率の高い軽量暗号技術

- 市場抑制要因

- スマートヘルスケアエコシステムの高い資本コスト

- サイバーセキュリティとデータプライバシーの懸念

- BLEプロトコルの脆弱性がコンプライアンスの遅れを誘発

- 高度な小型センサーのサプライチェーンの脆弱性

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 製品タイプ別

- 遠隔医療

- 電子カルテ

- mヘルスソリューション

- スマートピル

- スマート注射器

- スマートRFIDキャビネット

- スマート・ウェアラブル機器

- スマート病院インフラ

- 用途別

- 保管・在庫管理

- 遠隔モニタリング

- 診断

- 治療・ドラッグデリバリー

- ウェルネス・予防医療

- エンドユーザー別

- 病院

- 在宅医療

- 専門クリニック

- 外来手術センター

- 長期介護施設

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- サウジアラビア

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Medtronic plc

- GE Healthcare

- Siemens Healthineers AG

- Koninklijke Philips N.V.

- Samsung Medison Co. Ltd.

- McKesson Corporation

- Oracle Corporation(Cerner)

- NextGen Healthcare Inc.

- Olympus Corporation

- Capsule Technologies Inc.

- Omron Healthcare Co. Ltd.

- Teladoc Health Inc.

- DexCom Inc.

- Apple Inc.

- Allscripts Healthcare Solutions Inc.

- IBM Corporation(Watson Health)

- Cisco Systems Inc.

- Boston Scientific Corporation

- iRhythm Technologies Inc.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日