|

市場調査レポート

商品コード

1844674

ナノ放射線センサー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Nano Radiation Sensors - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ナノ放射線センサー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月06日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

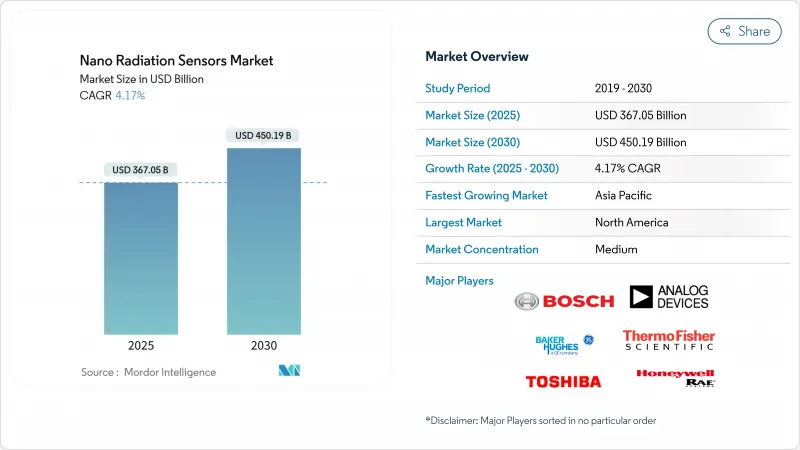

ナノ放射線センサー市場は、2025年に3,670億5,000万米ドルとなり、CAGR 4.17%を記録し、2030年には4,501億9,000万米ドルに達すると予測されています。

民生用電子機器、航空宇宙、自動車システムなどにおける一貫した小型化と、原子力発電所の廃止措置や宇宙開発における厳格な安全規則を反映した成長です。ペロブスカイト半導体材料における最近のブレークスルーは、スマートフォンの統合やウェアラブルパッチに十分なほど小さな検出器フットプリントを可能にし、長年のサイズと電力の障壁を取り除きます。英国原子力廃止措置庁による3,000万英ポンドのパッケージからアナログ・デバイセズに対する1億500万米ドルのCHIPS法補助金まで、政府の刺激策は商業化サイクルを短縮し、供給拡大を加速します。特に大学や新興企業のミッションにおけるキューブサットの普及は、超軽量センサーの対応可能量を増加させ、ヘルスケア線量測定や自動車安全サブシステムからの並行需要も生じています。製造の複雑さと歩留まり低下が最も大きな制約であることに変わりはないが、コスト管理を維持しながら材料安定性の問題を解決する企業は即座に競争優位に立つことができます。

世界のナノ放射線センサー市場の動向と洞察

各産業の小型化動向

コンシューマーエレクトロニクスや自動車プラットフォームにおける絶え間ない小型化により、放射線センサモジュールはウエハーレベルでの集積化が進んでいます。シャープは25×20×2.5mmのモジュールでわずか7.5mWの消費電力しかないことを実証し、スマートフォンでの放射線追跡を実用化しました。5nmと3nmのプロセスノードの並行進歩により、ロジック回路と検出回路が共通のダイを共有できるようになり、相手先商標製品メーカーにとっては部品コストを削減できます。自動車では、小型センサーが既存の電子制御ユニット内に収まるようになり、キャビンのデザインを変更することなくADAS(先進運転支援システム)をサポートできるようになりました。IoTアーキテクチャが普及するにつれ、分散型ナノ放射線センサーは、5年前には実現不可能だったノードレベルのコストで、工場や病院に配備できるようになります。

政府のナノテク資金援助と基準

ターゲットを絞った公的プログラムは、認証を調和させながら長期的な需要を保証します。米国商務省は、アナログ・デバイセズ社に1億500万米ドルを割り当て、国内の3工場を近代化させました。英国原子力廃止措置庁は、レガシー原子炉の安全な解体を支援するため、センサーの研究開発に3,000万英ポンドを投入しました。これと並行して、欧州委員会のホライゾン・欧州・プラットフォームは、持続可能な放射線防護技術に資源を振り向けています。ISOとIEEEの作業部会は現在、コンプライアンス・サイクルを短縮し、国境を越えた調達を可能にする統一ナノセンサー試験プロトコルを起草しています。

製造の複雑さと歩留まり低下

最新の検出器アーキテクチャに必要な10nm以下のフィーチャーは、主流のロジックチップよりも欠陥率が高く、いくつかの鋳造工場ではファーストパス歩留まりが60%を下回っています。高純度シリカをフォトリソグラフィーマスクブランクスに供給するスプルースパインの石英鉱山の一時的な操業停止などのサプライチェーン・ショックは、重要な材料を制約することでコスト圧力を増幅させます。ファブオペレーターは、より厳しい微粒子制御と高度な計測技術を採用しなければならず、短期的にはウエハー1枚当たりの運営費を押し上げることになります。

セグメント分析

固体検出器は、CMOS互換性を活用してミックスドシグナル・チップ上に直接センシング素子を組み込むことで、ナノ放射線センサー市場の2024年の売上高の58%を占めました。このアーキテクチャは消費電力を抑え、基板レイアウトを簡素化するため、医療用画像診断装置や衛星搭載機器で高く評価されています。シンチレーションユニットは、シェアこそ小さいもの、ペロブスカイトナノ結晶のブレークスルーによるCAGR6.5%の恩恵を受けており、10万光子MeV-1を超える光収率を実現しています。現在では、固体読み出しとナノクリスタルシンチレータを融合させたハイブリッド設計により、ウエハーレベルの処理経済性を維持しながら400 ps以下の応答を実現しています。

第2世代の固体プラットフォームは、ナノプラズモニック増強層を採用し、設置面積を拡大することなく光子収集効率を3倍に高めています。ペロブスカイトコーティングが成熟するにつれて、メーカーはシリコンフォトダイオードの上に高Zシンチレータをモノリシックに集積する実験を行い、内視鏡手術用のシングルチップのガンマカメラを目指しています。この進化は、固体アプローチとシンチレーションアプローチの境界が曖昧になり、ナノ放射線センサー業界全体に新たな収益プールを生み出すことを示しています。

シリコンは2024年の売上高に46%の寄与を維持し、信頼性の高い供給と広範な鋳造サポートを提供することで、主流用途の現在のナノ放射線センサー市場規模を支えています。生産学習曲線によって平均販売価格が予測可能な状態に保たれており、これは10年単位の製品サイクルを約束する自動車用Tier-1サプライヤーにとって不可欠な特性です。CAGR8.2%のペロブスカイト検出器は、フレキシブル基板のロールtoロールコーティングを可能にするソリューション処理の恩恵を受けており、ウェアラブルヘルスモニターやドローンプラットフォームで対応可能な機会が広がっています。

シリコンASICと薄いペロブスカイト吸収層を組み合わせた複合スタックは、単一のエンベロープで軟X線と低エネルギーガンマ光子の検出を可能にし、非破壊検査用のマルチスペクトルイメージングを改善します。マンガン錯体を特徴とする鉛フリー組成物は、フォトルミネッセンス量子収率が80%を超え、検出効率を犠牲にすることなく環境アップグレードを実現します。これらのハイブリッド・スタックは、材料選択の決定がサプライチェーンに制約されるのではなく、アプリケーションに特化したものとなる変曲点を示しています。

ナノ放射線センサー市場は、タイプ別(シンチレーション検出器、固体検出器)、材料別(シリコンベース半導体、無機結晶(GAGG、LSO、Csi)など)、用途別(自動車、家電など)、技術別(間接シンチレーション-CMOSなど)、検出放射線タイプ別、フォームファクタ別、地域別に区分されます。市場予測は金額(米ドル)で提供されます。

地域分析

2024年のシェア35%を占める北米のリーダーシップは、継続的な国防調達と93基の稼働中の原子炉における数十億米ドル規模の近代化によって支えられています。アナログ・デバイセズは、CHIPS法に基づいてマサチューセッツ州とオレゴン州でのウエハー生産開始を3倍に増やし、軍用グレード検出器の長期的な供給を確保しています。サーモ・フィッシャーは米国で64カ所の製造拠点網を拡大し、ヘルスケア、産業用非破壊検査、国土安全保障プログラム向けの国内供給を強化する一方、米国の2基の加圧水型原子炉でAIを活用した監視を行い、予測分析によって予定外の停止時間を削減します。

APACはCAGR予測で最速の5.9%を示しており、これは中国がスマートフォン対応の放射線チップの拡大に成功したことに支えられています。日本は、シャープの超薄型センサーモジュールや、沸騰水型原子炉の改修に適合したJAEAのシリコン・ガンマ線検出器を通じ、専門知識を維持しています。NEXTSat-2に搭載された韓国のLEO-DOSペイロードは、低軌道線量測定のための国産耐放射線設計を検証し、東南アジアの新興宇宙経済圏に輸出可能な能力を示すものです。

欧州では、2050年までに段階的に廃止される171GWの原子力発電所の安全な解体が優先され、分散型センサーアレイの短期的な需要ピークが生まれます。英国の3,000万英ポンドの研究助成金は、自律型ロボットモニターのプロトタイプを作成するための産学コンソーシアムに資金を提供します。ドイツの自動車メーカーTier-1サプライヤーは、単一事象によるアップセットに対して電子機器を認証するために、ADAS制御ユニットに放射線センシングを組み込むことを検討し、フランスのEDFは、プラントライセンスを60年以上に延長するために、ナノセンサーでコアフラックスマッピングをアップグレードします。フィンランドのユヴァスキュラ大学は、中性子、ガンマ線、ベータ線を統合したハンドヘルド型多目的検出器を開発し、フィンランド全土のファーストレスポンダー用ツールキットをサポートしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 産業全体の小型化動向

- 政府のナノテク資金援助と標準化

- 高精度ヘルスケア線量計への需要の高まり

- 原子力の廃止措置と安全規制

- キューブサットと小型衛星によるナノセンサの採用

- 柔軟なペロブスカイト型シンチレータによるウェアラブル線量計測の実現

- 市場抑制要因

- 製造の複雑さと歩留まり低下

- ナノ加工ラインの資本コストの高さ

- OEM間の統合規格の欠如

- ペロブスカイト/有機材料の安定性の問題

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- 主要業績評価指標(KPI)

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- タイプ別

- シンチレーション検出器

- 固体検出器

- 材料別

- シリコン系半導体

- 無機結晶(GAGG、LSO、CsI)

- ペロブスカイト半導体(鉛および鉛フリー)

- 有機/高分子シンチレータ

- 用途別

- 自動車

- コンシューマーエレクトロニクス

- ヘルスケア

- 産業

- 石油・ガス

- 発電

- その他の用途

- 技術別

- 直接変換(フォトンカウンティング)

- 間接シンチレーション-CMOS

- フレキシブル/ウェアラブルパネル

- 耐放射線SoCおよびSiPM

- 検出放射線タイプ別

- アルファ

- ベータ線

- ガンマ線/X線

- 中性子

- フォームファクター

- チップスケール

- モジュール

- パネル

- ウェアラブルパッチ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- ロシア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東およびアフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Analog Devices Inc.

- Robert Bosch GmbH

- Nihon Kessho Kogaku Co. Ltd.

- Thermo Fisher Scientific Inc.

- Baker Hughes Co.

- Honeywell International Inc.(RAE Systems)

- First Sensor AG(TE Connectivity)

- Hamamatsu Photonics KK

- Toshiba Corporation

- Mirion Technologies Inc.

- Fortive Corporation

- PerkinElmer Inc.(Revvity)

- Radiation Monitoring Devices Inc.

- Texas Instruments Inc.

- Lockheed Martin Corp.

- OMRON Corporation

- Space Micro Inc.

- Analogic Corporation

- Canon Medical Systems Corp.

- Siemens Healthineers AG

- GE Healthcare Technologies Inc.

- BAE Systems plc

- Hitachi Ltd.

- STMicroelectronics N.V.