自動車用トルクコンバータ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Automotive Torque Converter - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844671

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

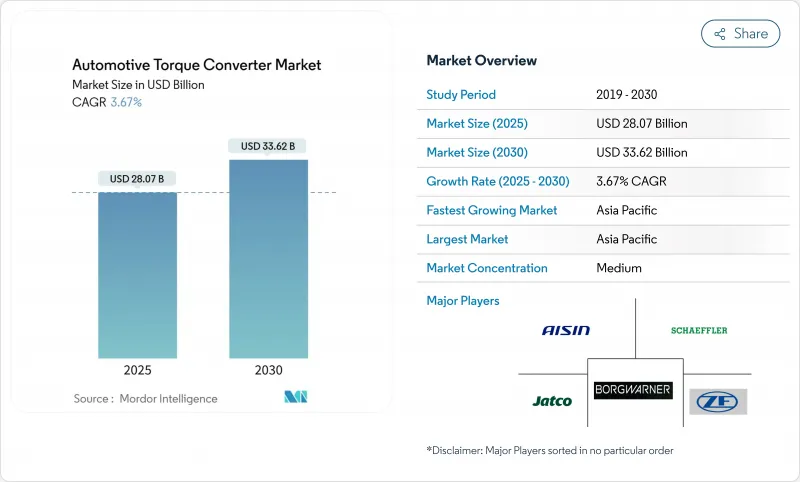

自動車用トルクコンバータ市場は、2025年に280億7,000万米ドルに達し、2030年には336億2,000万米ドルに達すると予測されています。

ハイブリッドパワートレイン、多段変速オートマチック、商用車生産の増加によって需要パターンが再構築されるためです。新興経済諸国ではオートマチック・トランスミッションの採用がベースライン量を増加させ続け、先進諸国では燃費と排出ガス性能を向上させるハイブリッド専用コンバーター・アーキテクチャに向けて投資が行われています。北米におけるサプライチェーンのニアショアリング、パンデミック後の小型商用の継続的な拡大、および8速および10速ギアボックスに対するOEMの圧力がさらに勢いを増します。逆に、純粋なバッテリー電気ドライブトレインと、DCTおよびCVT技術の人気の高まりは、一部の乗用車セグメントにおける長期的見通しを弱める。アルミニウムと銅の原材料コストの変動は、部品マージンにさらなる不確実性をもたらします。

世界の自動車用トルクコンバータ市場の動向と洞察

新興市場における自動変速機の普及の高まり

都市部の混雑の深刻化と可処分所得の上昇により、大規模な発展途上国ではオートマチック・トランスミッションの普及が急速に進んでいます。中国のオートマチック・トランスミッションは、何百万台もの自動車をマニュアルからオートマチック・トランスミッション・ソリューションに移行させています。同様の勢いはインドでも見られ、ルノーの価格競争力のあるKiger CVTは、1,000万米ドル以下の予算内で完全自動運転の選択肢を提供し、長年にわたるマニュアルの偏りを侵食しています。アリソン・トランスミッションのチェンナイにおける1億米ドルを投じた拡張工事は、2027年までに生産量を倍増させることを目標としており、サプライヤーがこの需要の波にコミットしていることを示しています。陝西高速汽車駆動集団(Shaanxi Fast Auto Drive Group)のような地域の覇者は、定着した製造拠点を活用して、商用車と乗用車の両セグメントで受注を拡大しています。

ハイブリッド&マイルドハイブリッドブームドライブがトルクコンバータ需要をロックアップ

ハイブリッドパワートレインには、エンジン停止時のスリップを最小限に抑え、シームレスなトルク混合を可能にする洗練されたロックアップ機構を備えたコンバータが必要です。フォードのレンジャーPHEVは、電子モーターとセパレーター・クラッチをコンバーターの前方に配置し、ロックアップ・デューティ・サイクルを向上させる新しい統合レイアウトを強調しています。ゼット・エフ社のBMW X5 xDrive40e用プラグイン・ハイブリッド・トランスミッションは、従来のコンバーターをモーター内蔵型に置き換えたもので、電動化システムにおいて油圧カップリングの原理がどのように進化し、燃料使用量を最大70%削減できるかを実証しています。ステランティスはすでに欧州で30車種のハイブリッドモデルを展開しており、それぞれがCO2を20%削減する電動デュアルクラッチ・トランスミッションを採用しています。ハイブリッドが完全なBEVへの手頃な価格のギャップを埋めるにつれて、自動車用トルクコンバータ市場は持続的なロックアップ部品の革新から利益を得ています。

BEVドライブトレインがトルクコンバータを排除

純粋な電気自動車は直接モーター駆動を使用するため、従来のコンバータは不要になります。ボルグワーナーがポールスターSUV用の電動トルクベクタリングモジュールに軸足を移したことは、油圧コンポーネントから脱却した既存の多様化を示しています。しかし、インフラの格差とバッテリーのコストにより、新興市場ではハイブリッド車と電気自動車が主流であり、2030年以降まで抑制効果は弱まる。

セグメント分析

ハイブリッド専用オートマチックは年率10.62%の成長が予測される一方、油圧オートマチックは2024年においても自動車用トルクコンバータ市場シェアの40.23%を占めています。二重構造は、コンバータが、頻繁なエンジン再始動でロックアップ耐久性が試されるレガシーICEデューティと新しいハイブリッドサイクルにまたがらなければならないことを意味します。ZFのようなOEMは電気モーターを8速ボックスに組み込み、エンジンの噛み合いを滑らかにし、ねじれスパイクを吸収するスリムな油圧カップリングを維持しています。CVTがコスト制約のある小型車で台頭する一方で、自動マニュアルはシフト品質よりも燃費が優先されるため、特殊な大型車両にとどまっています。ハイブリッド車が中価格帯の電動化製品を支配しているため、純粋な油圧ユニットが頭打ちになるとしても、統合型eクラッチモジュールをサポートするコンバータは、この期間中に価値の増加を獲得すると思われます。

ハイブリッドトランスミッションの成長により、サプライヤーは寄生抵抗を低減するためにポンプを再設計し、電動アシストによる低トルク条件下で作動するマルチモードロックアップを開発する必要に迫られます。コンバーターのケーシングは高強度鋼やクラッドアルミニウムに移行し、急速なクラッチサイクルによる発熱に対応します。モーターとエンジン間のトルクの受け渡しが激しくなるにつれて、ソフトウェアの統合が重要になります。ハードウェアと一緒に完全な油圧制御を提供するTier-oneが価格決定力を保持する一方で、単独のコンバーターメーカーはマージン圧力に直面しています。したがって、自動車用トルクコンバータ市場は、グローバルなプラットフォーム向けにハイブリッド対応設計を迅速に検証できる企業に報いることになります。

2024年の自動車用トルクコンバータ市場シェアは乗用車が63.57%を占め、売上の大半を占めているが、小型商用車がCAGR 8.28%で最も急成長しています。都市貨物、食品配達、eコマース物流は、ストップ・スタート・ルートでドライバーの疲労を軽減する自動ギアボックスを優先しています。フリートマネジャーは総所有コストに重点を置いており、高額な購入コストをかけずに燃料節約を約束する8速ボックスと組み合わせたコンバーターへの需要を押し上げています。新興市場では、ライドヘイリングサービスも、マニュアルに不慣れな若いドライバーにアピールするオートマチックトランスミッションを後押ししています。逆に、欧州の高級乗用車の購入者は、従来のコンバーターがない可能性のあるハイブリッド車やBEVを選ぶことが増えており、微妙な需要バランスを生み出しています。

大型商用車は最も小さいサブグループであるが、極端なトルクと高熱負荷に耐える特注の大容量コンバーターを必要とします。航続距離と電力密度の制約から、鉱山の運搬や自治体の除雪などの用途は完全な電動化に抵抗があります。アリソンの最新シリーズは、ファースト・ギア・ロックアップとツイン・トーション・ダンパーを備えており、スムーズな発進を実現し、クラッチの摩耗を低減します。このような特性は、初期費用が高いにもかかわらず、オペレーターにマニュアルからの移行を促します。したがって、自動車用トルクコンバータ市場は、乗用車の電動化が加速しても、商用車セグメントの回復力から利益を得ています。

地域分析

アジア太平洋地域は2024年に自動車用トルクコンバータ市場の38.76%を占め、2030年まで年率7.27%の成長が見込まれます。Shaanxi Fast Auto Drive Groupのような地元のチャンピオンはハイブリッドトラック用のコンバーターポートフォリオを拡大し、日本はJATCOの100万ユニットの広州工場を通じて最先端のCVT出力を供給しています。インドでは、アリソンのチェンナイ工場の生産能力が倍増したことで、オートマチック・トランスミッションの導入が加速しており、この地域の中心的役割がさらに強化されています。コスト競争力のある製造業と深いサプライチェーンにより、APACは成熟した油圧コンバータと新しいハイブリッド・コンバータのグローバル調達の中心地となっています。

北米は混在した様相を呈しています。ベースライン自動変速機の普及率が高いため台数は堅調に推移しているが、電動化がコンバーターをより特殊なニッチへと押しやっています。商用車セグメントは、都市部の貨物フリートがマニュアルギアボックスよりも信頼性のアップグレードを求め、PACCARのようなOEMが8速ボックス全体に燃料節約ロックアップ機能を統合しているため、引き続き堅調です。欧州の厳しいCO2規制は、ハイブリッドとBEVへの軸足を加速させています。ゼット・エフ社のBMWモデル用プラグイン・ハイブリッド・ユニットは、トランスミッション内に電気モーターを組み込むという点で、この地域がリーダーシップを発揮していることを例証しており、徐々に進化する形でコンバーター需要を支えています。両市場は、規制が自動車用トルク・コンバーター市場を完全に排除するのではなく、抑制と再形成を同時に行っていることを示しています。

南米、中東・アフリカはオートマチック・トランスミッションの普及で遅れをとっているが、都市化が深まるにつれてキャッチアップ需要が見込まれます。輸入関税を回避するための現地組立が勢いを増し、ティアオンはコスト重視の製品提供のためにジョイントベンチャーを模索しています。ブラジルと湾岸諸国のフリートオペレーターは、道路燃料補助金が存続している場合でも、ドライバーの維持と稼働時間のために自動変速機を選ぶ傾向が強まっています。現在では小規模ではあるが、これらの地域は主流の収益センターを補完し、コンバーター・サプライヤーにとって地理的リスクを分散します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 新興市場におけるオートマチック・トランスミッションの普及率の急上昇

- ハイブリッドおよびマイルドハイブリッドブームがロックアップトルクコンバータ需要を牽引

- 8速/10速の燃費向上に対するOEMの圧力

- コビッド後の世界の軽商用車生産の回復

- 次世代高温ATFフルードが高いストールトルクを実現

- NVH規制が先進マルチダンピングコンバータの設計に拍車

- 市場抑制要因

- BEVドライブトレインがトルクコンバータを排除

- コンパクトカーにおけるDCT/CVTのシェア上昇

- アルミニウムと銅の価格変動が部品コストを押し上げる

- Eクラッチモジュールがハイブリッド専用車のコンバーターに取って代わる

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 変速機タイプ別

- 自動マニュアルトランスミッション(AMT)

- デュアルクラッチトランスミッション(DCT)

- 無段変速機(CVT)

- 油圧式自動変速機(従来型AT)

- ハイブリッド専用AT(e-トルクコンバータ)

- 車種別

- 乗用車

- 小型商用車

- 大型商用車

- コンポーネント別

- ポンプ

- タービン

- ステーター

- ロックアップクラッチ

- ハイブリッド化レベル別

- ICEのみ

- 48Vマイルドハイブリッド

- フル/ストロングハイブリッド

- プラグイン・ハイブリッド

- 販売チャネル別

- OEM

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- その他北米

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- ナイジェリア

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Aisin Corporation

- BorgWarner Inc.

- ZF Friedrichshafen AG

- Schaeffler AG(LuK)

- Jatco Ltd.

- Allison Transmission Holdings

- Hyundai Transys Co., Ltd.

- Continental AG

- Valeo SA

- Punch Powertrain

- Exedy Corporation

- Kapec Co. Ltd.

- Precision Industries

- Sonnax Transmission Company

- Voith GmbH & Co. KGaA

- Subaru Corporation

- Robert Bosch GmbH

- General Motors(GM Powertrain)

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日