|

市場調査レポート

商品コード

1844668

クロマトグラフィ用レジン:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Chromatography Resins - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| クロマトグラフィ用レジン:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月14日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

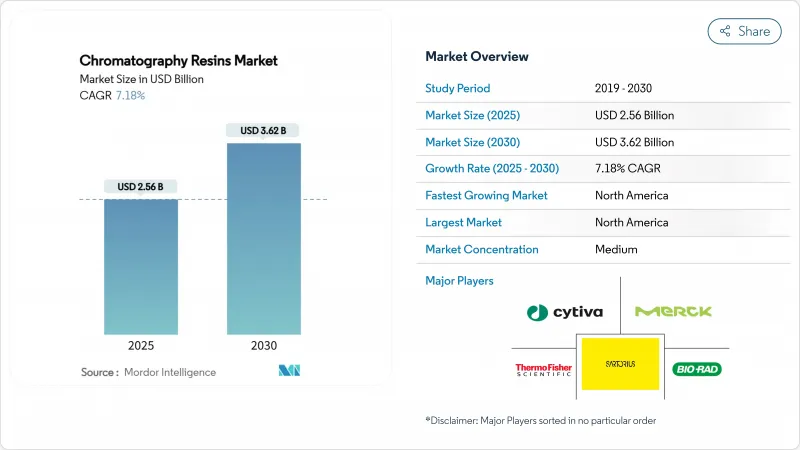

クロマトグラフィ用レジン市場規模は2025年に25億6,000万米ドルと推定され、予測期間(2025~2030年)のCAGRは7.18%で、2030年には36億2,000万米ドルに達すると予測されます。

同分野の着実な成長は、バイオ医薬品の精製における同分野の重要な役割を反映したものであり、下流工程は依然として医薬品製造コスト全体の60%近くを占めています。製品純度に対する規制当局の関心の高まり、高流量樹脂を必要とする連続バイオプロセスの採用の増加、治療パイプラインの拡大などが需要を押し上げています。CytivaやPallの15億米ドルの多段階拡張のような能力投資は、地域的な供給ギャップを縮め、確実な調達戦略を強化しています。同時に、開発者は再現性を得るために合成マトリックスに移行しており、天然アガロースグレードは持続可能性の要求の下でニッチな勢いを増しています。

世界のクロマトグラフィ用レジン市場の動向と洞察

モノクローナル抗体製造の需要増加

世界のmAb生産量は2030年まで13.23%のCAGRで上昇を続け、抗体の力価が10 g/Lを超え、プロテインAベッドが生産能力の限界に達するにつれて、樹脂消費量も並行して増加します。Toyopearl GigaCap S-650Mのような高容量代替樹脂は、90g/Lを超える動的結合を実現し、従来の媒体の2倍以上になります。がん領域の適応症は治療価値の51%を占め、自己免疫パイプラインは最も急速に拡大し、精製ニーズも拡大しています。北米は抗体生産量の41.04%を占めているが、アジア太平洋はCAGR13.24%で前進しており、樹脂需要の中心が多様化しています。インビトロ生産は現在、mAb供給の78%を占めており、川下樹脂技術が生物製剤への世界的なアクセスをいかに支えているかを物語っています。

新興市場におけるワクチンパイプラインの拡大

インド、中国、ブラジル、インドネシアでは、パンデミック後の生産能力増強によりワクチン需要が増加し、ウイルスやプラスミドの不純物を効率的に除去する樹脂へのニーズが高まっています。バイオ・ラッドのCHTセラミックハイドロキシアパタイトは、インフルエンザやデング熱のウイルス粒子を75%以上捕捉し、宿主タンパク質を90%除去します。Repligen/Navigoのスパイク・プロテイン・アフィニティー樹脂のような新しいリガンドは、mRNAワクチンやウイルスベクターワクチンのための専用ソリューションの一例です。EMAからWHOまでの規制機関は現在、強固なウイルスクリアランス試験を規定しており、樹脂開発者は大規模なワクチンプラットフォームのために、より高い選択性とフローの堅牢性を検証するよう促されています。

高い樹脂調達と検証コスト

プロテインA樹脂の価格は1リットル当たり9,000~1万2,000米ドルにまで上昇していますが、ほとんどの製品の結合量は40g/L未満であり、臨床用と商業用の両方の予算が圧迫されています。リードタイムが長く、しばしば15週間を超えるため、企業は安全在庫を調達し、運転資金を拘束せざるを得ないです。サプライヤーやロットが変わるたびに比較試験が必要になり、スケジュールが延び、膨大な文書化が必要になるため、バリデーション費用全体が膨らみます。中小企業や新興市場の工場では、こうしたコストを吸収することが難しく、国内生産のスケールアップが遅れます。

セグメント分析

合成ベースの材料は2024年の売上高の76.34%を占め、ロット間の一貫性と高い機械的強度を好むメーカーの好みを反映しています。このような特性により、カラムの高さが高くなり、フローが速くなり、スケールアップが容易になり、生産サイクルの短縮化が進むクロマトグラフィ用レジン市場には不可欠です。対照的に、天然培地(主にアガロース)は、不安定なタンパク質を保護する優しい化学的性質を保持しており、ニッチなワクチンや遺伝子治療ベクターに適しています。天然物セグメントの予測CAGR 8.61%は、再生可能な原料や環境フットプリントの低減、特にグリーン製造のインセンティブが存在する欧州での再注目を示しています。

多国籍企業が連続的な抗体捕捉のために合成ポリメタクリレートベッドを設置するのに対し、地域の受託製造業者は多品種生産用にアガロースやセルロースで生産能力を拡大します。規制当局による不純物リスクへのスポットライトは、企業による合成品志向をさらに強めているが、生体適合性への懸念は依然として天然グレードを小児科や細胞治療のパイプラインに引き込んでいます。両市場とも先進的なリガンド化学を強化しており、クロマトグラフィ用レジン市場における競合は、ベースマトリックスよりもダイナミックキャパシティやアルカリ安定性などの性能属性に集中することになると思われます。

イオン交換樹脂は2024年の売上高の39.25%を占め、捕捉、中間、研磨の各段階で数十年にわたる役割を確固たるものにしています。その幅広い操作範囲、拡張性、比較的手頃な価格は、事実上すべての治療用タンパク質に適しています。しかしながら、イオン性、疎水性、水素結合性相互作用の組み合わせにより、凝集体や宿主細胞タンパク質をワンステップで除去でき、バッファーの使用量やスキッドの設置面積を削減できるため、ミックスモードやマルチモーダルメディアは毎年8.25%ずつ増加すると予測されています。

Protein Aカラムは、割高な価格設定にもかかわらず、IgGの捕捉に不可欠であることに変わりはなく、疎水性相互作用ユニットが連続ポリシングにおける凝集を緩和します。サイズ排除装置は、せん断せずにバッファ交換や脱塩を行うもので、このニッチ分野のクロマトグラフィ用レジン市場規模はCAGR 8.12%で堅調に拡大すると予測されています。リガンド結合カスタムソリューションは、二重特異性抗体やウイルスベクターに牽引され、着実にパイロット規模に入りつつあります。プロセス強化のロードマップによると、マルチモーダルベッドは逐次的なイオン交換プラスHIC操作に取って代わる傾向が強まっており、クロマトグラフィ用レジン市場の価値プールがシフトしていることを強調しています。

クロマトグラフィ用レジン市場レポートは、起源(天然ベースおよび合成ベース)、技術(イオン交換クロマトグラフィ用レジン、アフィニティークロマトグラフィ用レジン、その他)、製品タイプ(プロテインA、イオン交換、その他)、エンドユーザー産業(医薬品、水・環境機関、その他)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)で区分されています。

地域分析

北米は2024年に42.75%の売上貢献でリードし、2030年までのCAGRは8.48%と最も速い地域です。積極的な投資-サイティバとポールの15億米ドルのプログラム、ピューロライトの新しいペンシルバニアアガロースプラント-は、リードタイムの短縮とバイオプロセスのサプライチェーンの安定化を目指しています。2024年に厳格化されるFDAの分析ガイドラインは、樹脂の一貫性に対する世界的な期待を連鎖させ、北米の規制基準ハブとしての地位を揺るぎないものにしています。

欧州は、長年のGMPの専門知識と持続可能性への関心の高まりが相まって、金額ベースで第2位となりました。EMAのプロセスバリデーション規則は、高分解能の分離を強制し、リサイクル可能なマトリックスや廃棄物の少ないマトリックスに傾いています。メルクKGaAのダルムシュタットにおける3億ユーロの研究拠点や、東ソー・バイオサイエンスのドイツ進出などの投資は、国内供給を強化します。クロマトグラフィー用樹脂市場では、バイオベースのアガロースやクローズドループ溶媒システムなど、グリーン製造へのインセンティブが生産者をさらに後押ししています。

アジア太平洋地域は、中国、日本、韓国の生物製剤プログラムとASEANのワクチン構想に後押しされ、最も活発な構造拡大を記録しています。東ソーの四日市新工場は、この地域の需要に対応した生産能力の一例です。政策立案者は、多国籍企業が生産を現地化するにつれて、高容量樹脂の消費を増加させ、地元のmAbや細胞治療工場に助成金を注入します。インドとインドネシアはパンデミック準備のための備蓄量を増やし、連続フロー対応培地の顧客基盤を拡大します。

南米ではブラジルとアルゼンチンで徐々に備蓄が増強され、ウイルスクリアランスのためにデュアルリガンド混合モードのベッドを求める公衆衛生ワクチンのニーズが高まっています。中東とアフリカはまだ発展途上であるが、インスリン、血漿、ワクチンの自給を追求する湾岸諸国の製薬クラスターを中心に成長のポケットが見られます。OECD非加盟地域は全体として、現在のシェアは小幅ながら2桁成長が見込まれており、クロマトグラフィ用レジン市場のグローバル化を裏付けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- モノクローナル抗体(mAb)生産に対する需要の高まり

- 新興市場におけるワクチンパイプラインの拡大

- シングルユースのダウンストリームシステムへの移行

- 生物製剤の高純度化への規制強化

- 常用バイオプロセスにおける高流量樹脂の必要性

- 市場抑制要因

- 高い樹脂調達コストとバリデーションコスト

- 熟練した下流工程の専門家の不足

- 使い捨てメンブレンクロマトグラフィーとの競合

- バリューチェーン分析

- ファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の度合い

第5章 市場規模と成長予測

- 由来別

- 天然由来

- アガロース

- セルロース

- 合成由来

- シリカゲル

- 酸化アルミニウム

- ポリスチレン

- その他の合成ベース樹脂

- 天然由来

- 製品タイプ別

- プロテインA

- イオン交換

- 混合モードおよびマルチモーダル

- 疎水性相互作用

- サイズ排除

- リガンド結合カスタム樹脂

- 技術別

- アフィニティークロモグラフィー樹脂

- イオン交換クロモグラフィー樹脂

- 疎水性相互作用クロモグラフィー樹脂

- サイズ排除クロモグラフィー樹脂

- その他の技術

- エンドユーザー産業別

- 医薬品

- バイオテクノロジー

- 創薬

- 医薬品製造

- 水・環境機関

- 飲食品産業

- その他のエンドユーザー産業

- 医薬品

- 地域別

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東とアフリカ

- 地域別

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- Avantor, Inc

- Bio-Rad Laboratories, Inc.

- Bio-Works

- Cytiva

- Dupont

- JSR Life Sciences, LLC

- Kaneka Eurogentec S.A.

- Merck KGaA

- Mitsubishi Chemical Corporation

- Purolite

- Repligen Corporation

- Sartorius Stedim Biotech

- Sepax Technologies

- Thermo Fisher Scientific

- Thermo Vectorlabs