不溶性食物繊維:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Insoluble Dietary Fibers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844662

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

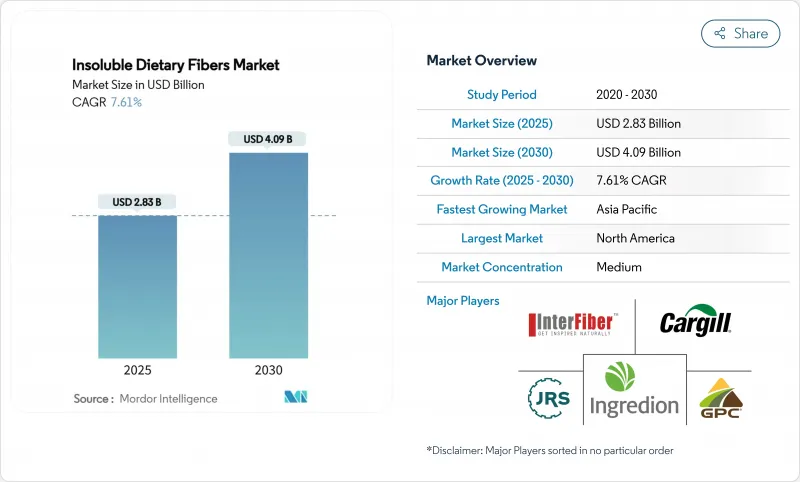

食品メーカーがより健康的な製品を作るのに役立つ不溶性食物繊維の世界市場規模は、2025年に28億3,000万米ドルに達し、CAGR 7.61%で2030年までに40億9,000万米ドルに成長すると予想されています。

規制の変更や技術開発とともに、人々の健康効果やウェルネスに対する意識の高まりがこの成長を後押ししています。FDAが2024年12月に食物繊維が豊富で栄養密度の高い食品に重点を置くよう「ヘルシー」の表示基準を改定した際、食品会社は製品の栄養価を向上させるための新たな扉を開いた。食品科学者たちは、加熱水分処理、クエン酸処理、粒状工学など、より優れた処理方法を開発し、さまざまな食品に不溶性食物繊維を利用しやすくしています。消化器系の健康をサポートし、体重管理に役立ち、原材料が明確に表示された食品を求める人が増えるにつれて、市場は拡大を続けています。

世界の不溶性食物繊維市場の動向と洞察

機能性飲食品への需要の高まり

消費者が基本的な栄養摂取だけでなく健康にも気を配るようになるにつれ、現在では的を絞った機能的効能を持つ製品を求めるようになっています。このような消費者行動の変化は、食物繊維の含有量を増やして製品を強化することをメーカーに促しています。2025年2月に施行されるFDAの「ヘルシー」表示基準の改訂では、糖分とナトリウムの添加を制限する一方で、特定の食物繊維の基準値が設定され、メーカーが製品を強化するための明確な道筋が作られています。飲料市場はこの進化を実証しており、オリポップのような企業は1食あたり9グラムの食物繊維を含む飲料を提供し、市場で大きな支持を得ています。この変化は現在、プロテイン飲料、植物性ミルク、機能性ジュースにまで及んでおり、より広範な市場の進化を示しています。健康強調表示規制と消費者の嗜好の一致は、機能性食品全体にわたって不溶性食物繊維アプリケーションの持続可能な成長を引き続き促進します。

ベーカリーおよびスナック製品における高繊維配合

ベーカリーおよびスナックメーカーは、消費者のニーズの進化を理解し、不溶性食物繊維を製品に組み込むことで対応しています。このアプローチは、嗜好性と健康メリットの両方を提供する製品を求める消費者の欲求の高まりに対応するものです。最近の技術の進歩により、消費者が期待する味と食感を保ちながら、これらの繊維をシームレスに統合することが可能になりました。加熱加湿治療や酸の改良により、メーカーは製品の品質を維持しながらレジスタントスターチ含有量を増やすことができるようになりました。業界では、甘味を提供する化学修飾繊維の開発が大きく進展しており、ZeroIN社などは味と栄養価の両方を高める繊維ベースの甘味ソリューションを発表しています。柑橘類繊維の応用分野では、カーギルのCitriPureが水溶性繊維40%と不溶性繊維60%で構成され、ベーカリー用途で効果的な水分コントロールと乳化の利点を提供します。これらの原料は、製造に必要なのが水とエネルギーだけであるため、クリーンラベル製品を求める消費者の共感を呼んでいます。顆粒状のイントロダクションを導入することで、分散性が向上し、自動化された製造ラインでの一貫した処理が可能になるため、製造効率が向上しました。

原材料価格の変動

天候パターン、地政学的緊張、サプライチェーンの混乱などにより農業投入資材価格が変動し、メーカーのマージンが減少するため、商品価格の変動は不溶性食物繊維の生産コストに大きく影響します。セルロースとヘミセルロースの供給源が地理的に集中しているため、特に単一ソースからの調達に頼っているメーカーにとっては供給の脆弱性が生じる。長期供給契約は価格の安定をもたらすが、有利な市況や代替調達オプションを活用する能力を制限します。食品廃棄物の流れや農業製品別などの代替原料供給源は、潜在的な解決策を提供するが、加工インフラや品質標準化に多額の投資を必要とします。

セグメント分析

食物繊維市場はセルロースが支配的で、2024年の市場シェアは34.31%です。この優位性は、確立されたグローバルサプライチェーン、安定した原料の入手可能性、食品、飲食品、医薬品用途で実証された効果に起因します。ベーカリー製品、代替乳製品、栄養補助食品などの製品にセルロースが広く使用されていることが、市場の地位をさらに強化しています。レジスタントスターチは、2030年までのCAGRが9.86%と予想され、市場で最も急成長している分野です。これは、プレバイオティクス特性と血糖管理におけるその役割に対する消費者の意識の高まりが原動力となっています。

セルロースの市場地位は、2024年7月のFDAによる動物飼料用途のエチルセルロースの承認など、広範な規制承認と製造インフラから恩恵を受けています。ヘミセルロースは工業用途と動物飼料製剤で存在感を維持し、リグニンは包装用途とバイオプラスチック用途で市場シェアを伸ばしています。キチンおよびキトサンは、その生物活性と抗菌特性により、医薬品および化粧品用途で引き続き利用されています。

粉末の形態は、その広範な汎用性と確立された加工インフラから恩恵を受け、2024年には59.35%の大幅なシェアで市場を独占します。パウダーが強力な地位を維持する一方で、粒状形態は大きな勢いを見せており、取り扱いや加工効率における優位性がメーカーに認識されるにつれて、CAGR 10.01%で前進しています。

実用的な用途では、粉末形態は微細な分散とシームレスなテクスチャーの統合が不可欠な場合に卓越した性能を発揮し、粒子径が消費者の満足度に直接影響する飲料やサプリメントの製剤で特に重宝されます。一方、粒状形態は、食品と飼料の両方の用途で標的送達を達成するために精密に設計された粒子径を利用し、制御放出と機能性の持続において明確な利点を提供します。

地域分析

北米地域が引き続き世界市場を独占し、2024年には33.01%のシェアを占める。この主導的地位は、この地域の確立された規制の枠組みと成熟した機能性食品市場に起因しています。同市場は、FDAの繊維規制に対する先進的なアプローチによって繁栄しており、これによって機能性食品に対する消費者の強い理解と受容が育まれています。このため、食物繊維原料に対する安定した需要環境が形成されています。一方、欧州市場は、クリーン・ラベル製品と持続可能性の信用を強調することでニッチを切り拓いており、これは技術革新と安全基準のバランスをとるEFSAの新規食品ガイダンスの更新に支えられています。南米市場は、豊富な原料資源を活用し、農産物の加工効率と輸出機会に重点を置くことで、戦略的なポジションを確立しています。

アジア太平洋地域は最もダイナミックな市場として浮上し、CAGR 10.34%という目覚しい成長率を達成しました。この目覚しい拡大は、多様な市場全体における人口動態の著しい変化、規制の近代化、健康意識の高まりを反映しています。日本は、特定の不溶性食物繊維摂取ガイドラインの実施で際立っており、食物繊維強化製品に対する構造化された需要を生み出しています。この市場の潜在性は、The Healthy Grainと伊藤忠商事との提携のような戦略的パートナーシップによって実証されています。

欧州市場はEFSAの厳格な立証規則の下で運営されており、当初は市場参入を遅らせているもの、最終的には承認製品に対する消費者の信頼を高めています。この地域は高齢化が進んでおり、整形外科手術にかかる費用も上昇していることから、栄養補助食品は外科手術に代わる費用対効果の高い代替品として位置づけられています。ドイツとイタリアは一人当たりの関節健康サプリメントへの支出でリードしており、スカンジナビア諸国は海洋性コラーゲンペプチドを特徴とする革新的な強化乳製品のパイオニアです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 機能性食品および飲料の需要拡大

- ベーカリーおよびスナック製品における高繊維配合

- 食物繊維が豊富な製品表示に対する規制上の支持

- クリーンラベルと植物ベースの食事の勢い

- 栄養補助食品とサプリメントの拡大

- 繊維強化抗生物質不使用の動物飼料のイノベーション

- 市場抑制要因

- 原材料価格の変動

- 製剤における組織学的および食感上の課題

- 水溶性食物繊維プレバイオティクスとの競合

- 規制の定義と分析方法の相違

- サプライチェーン分析

- 規制の見通し

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- タイプ別

- セルロース

- ヘミセルロース

- リグニン

- キチン・キトサン

- レジスタントスターチ

- 形態別

- 粉末

- 顆粒

- その他

- ソース別

- 果物・野菜

- 穀物

- 豆類

- その他

- 用途別

- 機能性食品および飲料

- 栄養補助食品

- 動物飼料

- パーソナルケアと化粧品

- 医薬品

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米

- 欧州

- ドイツ

- フランス

- 英国

- スペイン

- オランダ

- イタリア

- スウェーデン

- ポーランド

- ベルギー

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- インドネシア

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- ペルー

- その他南米

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- サウジアラビア

- エジプト

- モロッコ

- トルコ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場ランキング分析

- 企業プロファイル

- Cargill, Incorporated

- J. RETTENMAIER & SOHNE GmbH+Co KG

- Grain Processing Corporation

- CFF GmbH & Co. KG

- Ingredion Incorporated

- InterFiber Ltd.

- Archer Daniels Midland(ADM)

- Roquette Freres S.A.

- Nexira

- Kemin Industries

- Batory Foods

- Nans Products

- Foodchem International Corporation

- Prodigy Foods

- Silvateam S.p.a.

- Brenntag

- Natural Organics Inc.

- Grain Millers, Inc.

- KP Manish Global Ingredients Pvt. Ltd.

- Honeyville, Inc.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日