排出制御触媒:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Emission Control Catalysts - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844634

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

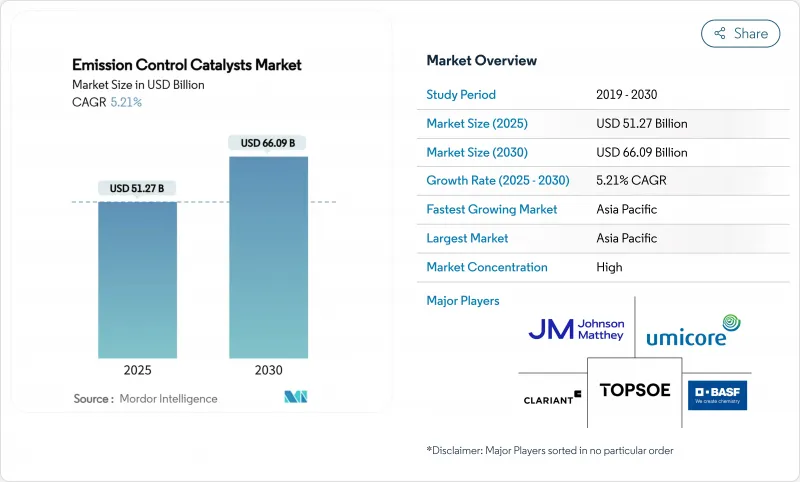

排出制御触媒の市場規模は、2025年に512億7,000万米ドルと評価され、2030年には660億9,000万米ドルに達し、CAGR 5.21%で成長すると予測されています。

世界的な排ガス規制の強化、新興国における堅調な内燃機関需要、継続的な触媒技術革新がこの拡大を支えています。EU、米国、中国、インドの規制機関は、粒子状物質とNOxの規制を強化し、新車への高度な後処理技術の採用にほぼ拍車をかけています。自動車メーカーは同時に、触媒配合を改良して貴金属担持量を低減し、価格変動を相殺し、性能を損なうことなくプラチナ代替を加速しています。大気質規制が据置型排出源にまで拡大するにつれて、産業用や発電用の顧客も同様の技術を採用しています。このように、排出制御触媒市場は、自動車用触媒の生産台数の安定と産業用触媒の採用拡大という2つの成長エンジンから恩恵を受け、堅調な見通しを支えています。

世界の排出制御触媒市場の動向と洞察

オンロードおよびオフロード排出ガス規制の厳格化

Euro 7規則では、許容微粒子レベルが引き下げられ、実走行テストが義務付けられているため、ガソリンパティキュレートフィルターとアップグレードされた三元触媒の普遍的な使用が余儀なくされています。同様の野心が中国VI規制とインドBS VI規制を形成し、アジアの車両全体にSCRとGPFの普及を促しています。北米のTier 4オフロード規制は、建設機械や農業機械にも同等の厳しさを適用し、触媒の需要を拡大しています。これらの枠組みは、特に新興経済諸国がベストプラクティスの法規制を模倣する中で、排出ガス規制用触媒市場が成長の勢いを維持することを確実にします。

小型車と大型車の生産台数が急回復

2024年の世界の小型商用車生産台数は8%増加し、商用車生産はインフラを重視する経済圏で力強く回復するため、触媒の出荷台数の増加に直接つながります。この好転は新たな規制段階と重なり、OEMは生産台数の増加にもかかわらず、より高度な後処理装置の搭載を余儀なくされます。大型車の電動化の進展はまだ緩やかであるため、ディーゼルSCRとDOCソリューションは2030年まで不可欠です。このような生産台数の回復と規制強化の相互作用は、触媒メーカーの健全な受注パイプラインを支えています。

価格変動と迫り来るパラジウム余剰がOEMの購入を抑制

World Platinum Investment Council(世界白金投資評議会)は、リサイクルが拡大し、鉱山供給が堅調に推移するため、2025年には900koz近いパラジウムが供給不足から供給余剰に転じると予想します。自動車メーカーはこれに対応するため、プラチナの代替を強め、表面をナノ加工してPGMの装填量を減らし、触媒コストを削減します。短期的な変動は依然として調達を複雑にしており、OEM各社は長期契約と多様な調達戦略に舵を切っています。

セグメント分析

2024年の排出制御触媒市場の48.16%をパラジウムが占め、ガソリン用三元触媒での優位性を支えます。プラチナは代替率の上昇を背景に35%近くを占め、ロジウムは独自のNOx選択性によって12%のシェアを維持した。2024年の排出制御触媒市場規模は、この2つのセグメントを合わせて約247億米ドルとなります。OEMメーカーがパラジウムの余剰リスクを軽減するために金属ミックスのバランスを調整しているため、プラチナのCAGRは6.71%となり、最も急成長しています。液体ガリウムパラジウム合金やナノ構造クラスターなどの新たな用途は、はるかに低い添加量で同等の変換効果が期待できるため、コスト面の余地が広がります。

メーカーは、PGMを再生利用するクローズド・ループ・リサイクルをますます導入し、供給を平滑化し、キャッシュ・エクスポージャーを引き下げています。南アフリカの鉱山業者は設備投資を見直したが、長期的な触媒調査によると、希薄燃焼エンジンやメタノールエンジンではパラジウムが引き続き使用されています。したがって、排出制御触媒市場は、10年を通じて相対的なシェアが変化しても、マルチメタルの基盤を維持します。

三元触媒は、世界のガソリン車にほぼ普遍的に搭載されていることを反映して、2024年の売上高の55.19%を占めています。ディーゼル酸化触媒、ディーゼル/GPFフィルター、SCRシステムは合計で売上高の約3分の1を占め、これらの成長は大型車とオフロード部門に関連しています。新しいナノ構造設計は現在CAGR 6.96%で成長しており、石油化学および低温用途で重要な商業規模に達しています。排出制御触媒の市場シェアは、Euro 7とChina VIIの法規制に対応して、ガソリン微粒子フィルターを統合したハイブリッドに最適化されたTWCに徐々に傾くと予想されます。

BASFのX3Dプリンティングは、表面積を増やし背圧を下げる複雑な流路形状を可能にし、商業試験で効率を1%改善しました。AIを駆使した銅-ゼオライトの配合は、都市部の配送トラックでユーロ7に適合するための重要な要件である低温SCR変換を強化します。このような進歩は排出制御触媒市場をコモディティ化から守り、性能の差別化が価格決定力を持ち続けるからです。

地域分析

アジア太平洋地域は、2024年の売上高が187億米ドルを超え、36.52%のシェアで排出制御触媒市場をリードしました。同地域のCAGRは7.02%で、堅調な自動車生産、急速な工業化、低温SCRとGPFの普遍的な使用を要求する中国VI-B規制の実施によって後押しされています。インドのBS VI規制も同様に、車両1台当たりの触媒搭載量を増加させる一方、燃料品質の改善によって硫黄による中毒を減少させる。日本と韓国は、産学コンソーシアムによる画期的なナノ触媒プロジェクトを支援し、研究のリーダーシップに貢献しています。ASEAN諸国は、国連レベルの同等性に従い、Euro6の同等性を目指して基準を厳しくしているため、販売台数の増加という追い風が吹いています。

北米と欧州は合計で2024年の売上高の53%を占め、これらの市場は原単位の成長よりも先進技術によって定義されます。米国環境保護庁(EPA)の2027年以降の小型自動車規則は、フリート平均で50%のGHG削減を目標としており、ハイブリッド化の普及とコールドスタートシナリオでのPGM使用の増加を余儀なくされます。Euro 7の実走行試験がブレーキとタイヤの摩耗にまで拡大されたことで、二次ろ過システムの研究開発が促進され、サプライヤーのポートフォリオが拡大した。両地域はまた、NOxのピークを抑制するために老朽化した石炭資産を改修する電力会社や、添加剤製造の格子触媒を試験的に使用する石油化学会社など、産業用触媒の交換サイクルをリードしています。

南米と中東・アフリカを合わせた2024年の排出制御触媒市場のシェアは10.48%だが、キャッチアップの可能性は最も高いです。ブラジルのエタノールとディーゼルの混合燃料は粒子状物質の排出量を44%削減したが、アルデヒドのスリップを管理するために酸化触媒が必要です。湾岸協力会議諸国が燃料基準をEuro 5に合わせる動きを見せており、高硫黄耐性配合物への新たな需要を促しています。サハラ以南のアフリカでは、ディーゼル発電機が採用され、現地の大気質規制が成熟すれば、据置型触媒の数量が増加します。全体として、規制の収束が進むにつれて、開発途上地域全体で長期的に着実な普及が見込まれます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- オンロードとオフロードの排ガス規制の厳格化

- 小型車・大型車生産の急速な回復

- 大気質と公衆衛生への関心の高まり

- 産業部門と電力部門による採用の増加

- 自動車セクターの拡大

- 市場抑制要因

- 価格変動とパラジウム余剰の危機がOEMの購入を抑制

- BEVの普及が加速し、自動車触媒の需要が伸び悩む

- 開発途上地域における高硫黄代替燃料による触媒汚染

- バリューチェーン分析

- ファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の度合い

第5章 市場規模・成長予測

- 金属別

- プラチナ

- パラジウム

- ロジウム

- その他の金属(バナジウム、銅-亜鉛など)

- 技術別

- 三元触媒(TWC)

- ディーゼル酸化触媒(DOC)

- ディーゼル・パティキュレート・フィルター(DPF/GPF)

- 選択触媒還元(SCR)

- リーンNOxトラップとNSC

- 新しいナノ構造触媒

- 用途別

- 移動排ガス規制

- 据置型排ガス規制

- エンドユーザー産業別

- 自動車

- 産業用

- その他のエンドユーザー産業(航空宇宙、発電など)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東とアフリカ

- アジア太平洋

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- Aerinox Inc.

- ANAND Group

- BASF

- CATALER CORPORATION

- CDTi Advanced Materials Inc.

- Clariant

- CORMETECH

- Cummins Inc.,

- DCL International Inc.

- Evonik Industries AG

- Haldor Topsoe A/S

- Heraeus Precious Metals

- IBIDEN

- Johnson Matthey

- Kanadevia Corporation

- NEO

- NGK INSULATORS, LTD.

- Nikki-Universal Co., Ltd.

- SINOTECH Company Limited

- Umicore

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日