|

市場調査レポート

商品コード

1844632

電気生理学:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Electrophysiology - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 電気生理学:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月08日

発行: Mordor Intelligence

ページ情報: 英文 115 Pages

納期: 2~3営業日

|

概要

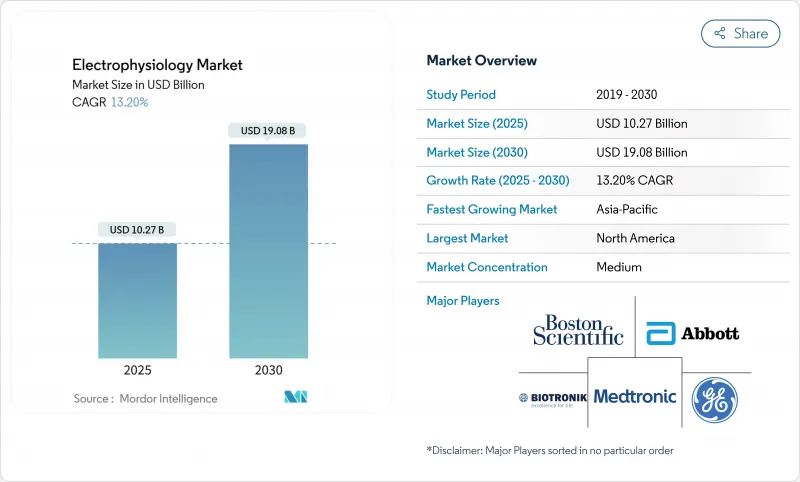

電気生理学市場規模は2025年に102億7,000万米ドルと推定・予測され、予測期間(2025-2030年)のCAGRは13.20%で、2030年には190億8,000万米ドルに達すると予測されます。

この成長の背景には、パルスフィールドアブレーション(PFA)技術の迅速な採用、高齢化に伴う手技量の増加、心房細動症例の外来への着実な移行があります。特にメディケアからの広範な償還により、先端ラボへの設備投資が維持されている一方、業界の統合により知的財産が少数の大手機器メーカーの手に集中しています。アジア太平洋地域は、他のどの地域よりも速いペースで新たな生産能力を追加しているが、北米は依然として最大の収益プールを提供しています。これらの要因を総合すると、電気生理市場は2030年まで他の多くの心血管機器カテゴリーを凌駕することになります。

世界の電気生理学市場の動向と洞察

心房細動の有病率の上昇

心房細動の罹患率は人口の高齢化に伴って上昇しており、欧州の有病率は今後30年で2倍になると予想されています。新興国の若いコホートでは、座りがちなライフスタイルに関連した不整脈が見られるようになり、従来の人口統計を超えた候補者層が拡大しています。難治性の疾患は、手技時間を短縮し、病変の質を向上させる高度なマッピングとデュアルエネルギー・システムの需要を牽引しています。アジア太平洋地域では、政府資金によるスクリーニング・プログラムにより未診断症例が多く発見され、すでに疲弊している電気生理学検査室への負担が増加しています。患者1人当たり年間4万5,000米ドルを超える脳卒中予防費用は、早期アブレーション介入を承認する強力な財政的根拠を支払者に提供します。

アブレーションとマッピングシステムの急速な革新

PFAはラジオ波焼灼療法以来、最も破壊的な治療法です。その組織選択的特性は熱損傷を回避し、安全マージンを改善し、オペレーターの信頼性を高める。デュアルエナジーカテーテルは現在、複雑な不整脈の1回での治療を可能にし、アブレーションの繰り返し発生率を10%以下に下げています。左房室ペーシングのようなリードレスペーシングの開発は、ハードウェアの合併症を取り除き、新しい手技の道を開いた。これらの進歩は、医師が電気生理学療法を導入する際の障壁を軽減し、電気生理学療法市場を拡大します。

電気生理学者とEP看護師の不足

フェローシップ・プログラムでは、8~10人の卒業生が必要なところ、毎年3~4人の研修生を受け入れているため、成長が制約されています。新しいPFA技術では、実力を身につけるにはまだ50~100例の指導が必要です。病院は新入生を8ヶ月に短縮するクロストレーニングのカリキュラムを試験的に導入しているが、未充足のポジションは年間最大300万米ドルの部門収益を減少させる可能性があります。専門学会は、資格取得を早めるために2プラス2のトレーニングモデルを提案しています。一方、AIによる文書化業務の自動化により、既存の専門家はより多くの手続きを処理できるようになります。

セグメント分析

アブレーションカテーテルセグメントは2024年に電気生理市場シェア44.62%を維持するが、パルスフィールドアブレーションカテーテルはCAGR 17.89%で拡大し、2030年までにカテゴリーの主導権を再構築します。PFAの優れた安全性を確認する臨床的エビデンスが、従来の高周波やクライオプラットフォームから資本予算を振り向けつつあります。マッピング・ナビゲーションシステムは、AIの統合によりポイント・バイ・ポイントのガイダンスが高速化され、手技の効率が向上するため、勢いを増します。記録システムはクラウドベースに移行し、オフサイトでの解釈が可能になり、スタッフの必要性が低下します。診断用カテーテルは、独立した機器ではなく、フルサービスのプラットフォームに統合されるため、成長が鈍化します。検査室用画像処理ハードウェアは、ハイブリッド手術室の設置に連動して増加し、電気生理学業界における病院の投資サイクルを定着させる。

競合他社との差別化は、個々の機器からシステムレベルの統合へと移行しつつあります。ソフトウェアとハードウェアのシームレスなエコシステムを提供するサプライヤーは、病院の嗜好を固定化し、消耗品からの経常収益を生み出します。アクセス機器は依然として必要ではあるが、そのほとんどがコモディティ化しており、サプライヤーは利益を上げるためではなく、ポートフォリオを完成させるために活用しています。全体として、電気生理市場は、購買決定を簡素化し、技術更新を加速させる製品コンバージェンスから利益を得ています。

地域分析

北米は2024年の売上高の36.85%を占め、幅広い保険適用と高い機器導入率に支えられています。2025年には医師の診療報酬が2.93%引き下げられるが、心房細動罹患率の上昇により治療件数は堅調に推移します。欧州は成熟したパターンに従っており、医療機器規制による標準化が加盟国間の技術移行を緩和しています。病院の統合は購買力を集中させ、数量ベースの割引を促進するが、マッピングシステムの更新サイクルも加速します。

アジア太平洋はCAGR最速の14.23%を記録しています。これは、中国のHealthy China 2030イニシアチブがカテーテル検査室建設に補助金を出し、先進的アブレーション治療に保険適用しているためです。インドの民間セクターはカテーテル検査室に多額の投資を行っており、ある大手チェーンは2,200のベッドとAI対応のEPスイートを増設しています。日本は一人当たりの手術実施率が高く、最近ボストン・サイエンティフィックのFARAPULSEが承認されました。

中東は医療ツーリズムをターゲットとしており、アラブ首長国連邦は医療支出をGDPの5%から5.4%に増加させ、複雑なアブレーションの需要を高めています。ラテンアメリカでは、ブラジルの景気回復により資本予算が増加する一方、輸入関税やライセンシング要件により新型システムの導入が遅れています。現地での製造パートナーシップと柔軟な資金調達がこうしたハードルを軽減し、電気生理学市場は多様な地域で安定した上昇軌道を維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 心房細動およびその他の不整脈の有病率の上昇

- アブレーションおよびマッピングシステムにおける急速な技術革新

- 低侵襲カテーテル治療への嗜好の高まり

- パルスフィールドアブレーション(PFA)システムの採用加速

- 新興市場におけるより広範な保険償還とEP-Labの構築

- ハイブリッド"ワンストップ"EP-ORセンターによる手技スループットの向上

- 市場抑制要因

- 訓練を受けた電気生理学者とEP看護師の不足

- 最新鋭EPラボの高い資本コスト

- 長期的なPFAの安全性/有効性のエビデンスに対する支払者の注意

- 放射線量の精査による透視検査ベースの設置の遅れ

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(単位:米ドル)

- 製品タイプ別

- アブレーションカテーテル

- 診断用カテーテル

- 検査機器

- マッピング&ナビゲーションシステム

- EP記録システム

- アクセス機器

- その他の製品

- 適応症別

- 心房細動

- 心房粗動

- 房室結節再入口頻拍(AVNRT)

- 心室頻拍

- その他の不整脈

- エンドユーザー別

- 病院

- 外来手術センター

- 心臓専門センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Acutus Medical

- AngioDynamics

- AtriCure Inc.

- Biotronik SE & Co. KG

- Boston Scientific Corporation

- CardioFocus Inc.

- CathVision ApS

- GE HealthCare Technologies Inc.

- Imricor Medical Systems

- Johnson & Johnson(Biosense Webster)

- Kardium Inc.

- Koninklijke Philips N.V.

- Lepu Medical Technology

- Medtronic

- MicroPort Scientific Corporation

- OSYPKA AG

- Siemens Healthineers

- Stereotaxis Inc.