eディスカバリー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Electronic Discovery - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844625

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

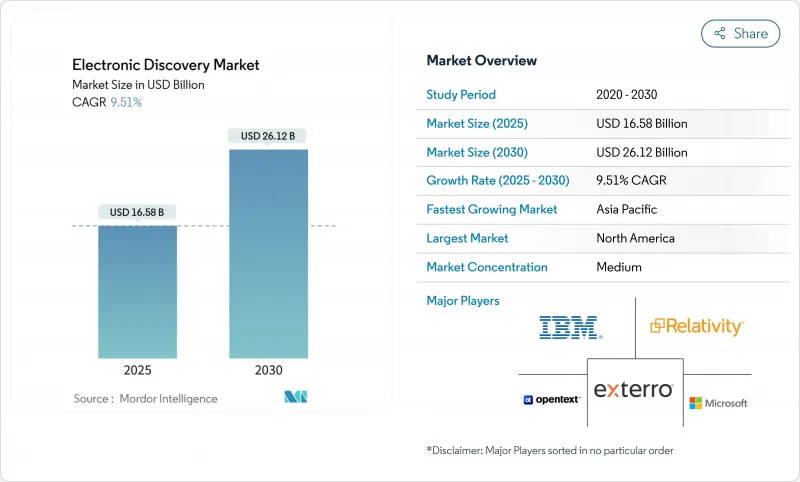

eディスカバリーの市場規模は2025年に165億8,000万米ドルで、予測期間中のCAGRは9.51%で、2030年には261億2,000万米ドルに達すると予測されています。

法的プロセスの高度なデジタル化、マルチフォーマットデータの急増、規制の複雑化により、法務部門は証拠開示ワークフローの近代化とAI対応レビューツールの採用を迫られています。大企業は、高騰する訴訟コストのヘッジとして高度なアナリティクスを検討し、中小企業は、インフラコストを全額負担することなく同等の機能を利用するために、マネージドサービスの専門家にアウトソーシングしています。クラウドファーストアーキテクチャへの移行が進み、従量課金制の経済性やハイブリッドワークにおけるコラボレーションニーズの高まりが導入の後押しをしています。北米はプラットフォームのイノベーションと判例の成熟度において規模の優位性を維持しているが、アジア太平洋地域が2桁の成長を遂げていることは、現地の施行体制と国境を越えた商取引が融合し、ベンダーにとって新たな収益源を生み出していることを裏付けています。透明性の高い価格設定、合理化されたユーザーエクスペリエンス、新たな認容基準に対応する説明可能なAI機能で既存企業に挑むクラウドネイティブの参入により、競合の激しさは増しています。

世界のeディスカバリー市場の動向と洞察

AIとMLの統合によるレビュー効率の向上

ジェネレーティブAIと大規模言語モデルツールにより、人間のレビュー時間が最大70%削減され、法律事務所はより価値の高いアドボカシーにスタッフを再配置できるようになりました。CS Discoのセシリア・アシスタントは、監査証跡を保存しながら、会話型アナリティクスが反復的なタグ付けをどのように抑制するかを説明しています。米国規則707の改正案では、AIの出力が認められるようになる前に、弁護士は正確性だけでなく信頼性を証明することが義務付けられます。そのためベンダーは、説明可能なランキング、キャリブレーション指標、CoCロギングといった透明性の高いモデルガバナンスフレームワークに投資し、許容性を損なうことなく導入の勢いを維持しようとしています。これらの保証レイヤーが成熟するにつれ、効率性と弁護性を両立させるeディスカバリー市場参入企業は、その競争力を拡大すると思われます。

モバイルおよびクラウドデータソースの急増

Microsoft Teamsだけで、年間1兆ページ以上を処理しており、証拠開示チームが直面している規模の課題が浮き彫りになっています。ハイブリッドな作業形態は、証拠保管庫を個人のデバイスや消費者向けアプリにまで拡大し、企業は情報ガバナンスの基本を見直す必要に迫られています。クラウドネイティブベンダーは、Slack、Google Vault、Microsoft 365から直接データを引き出すAPI駆動型コネクターによって複雑さに対処し、法的保留や収集のワークフローを自動化しています。しかし、新しいデータパイプが増えるたびに、プライバシー侵害の攻撃対象が拡大するため、顧客はゼロナレッジ暗号化と地域固有のデータレジデンシー制御を求めています。そのため、eディスカバリー市場は、単一のユーザーインターフェースの下で、ポリシーの実施、連携検索、AIを活用したエンティティ抽出を統合したプラットフォームに引き寄せられつつあります。

中小企業の総所有コストの上昇

1GBあたり15~30米ドルというエントリーレベルの処理料金は、データ量の増加と交錯し、プロジェクト全体の支出を多くの中小企業の予算を超えています。クラウドライセンシングによって初期投資額は削減されるもの、ストレージ、高度な分析、レビューの専門家など、下流にかかる費用は依然として大きいです。KLDiscoveryのような負債を抱えたサービスプロバイダーは、ベンダーがバランスシートを補強しようとする中で、マージン圧力が価格設定を通じてどのように波及するかを示しています。手頃な価格の自動化、透明性の高いサブスクリプション・ティア、コミュニティベースのトレーニング・リソースは、市場抑制要因を鈍らせる可能性があるが、市場の二分化は依然として続いており、企業顧客はフルサービスのプラットフォームに引き寄せられ、コスト重視のユーザーは初歩的なキーワード検索をデフォルトとしています。

セグメント分析

2024年のeディスカバリー市場シェアはマネージド・サービスが46.30%を占め、処理、ホスティング、AIモデルのチューニングなど労働集約的なタスクのアウトソーシングを好む企業の意向を反映しています。プロバイダーは、インフラと人材を一元化することで規模の経済を実現し、顧客は固定費を変動費に転換できます。アドバイザリーおよび導入後のサービスは、CAGR 10.15%で予測され、マルチクラウドの乱立を抑制し、責任を持ってAIを組み込むためのガバナンス・ロードマップを必要とする組織を魅了しています。証拠開示の要求がモバイルチャット、クラウドアーカイブ、ソーシャルフィードに及ぶにつれ、企業は単一のサービスレベル契約によるエンドツーエンドの説明責任(法的保留、収集、分析、作成)を重視するようになります。そのため、eディスカバリー業界では、断片的なタスクの価格設定よりも、成果ベースのサービスバンドルを販売するベンダーが評価されています。

また、マネージド・スペシャリストは、データ最小化プレイブックや特権審査モデルなどの調査促進機能を統合しています。このような差別化要因によって、審査サイクルが短縮され、証拠能力が厳しく問われる時代において、防御力が強化されます。Exterroがチェンナイに新設したフォレンジックラボに代表されるように、高成長地域に進出するプロバイダーは、現地の人材プールを活用して24時間365日のサポートを拡大し、デリバリーコストを削減しています。

Eディスカバリーおよび早期ケース評価スイートは、2024年の売上高シェア34%でソフトウェアカテゴリーをリードしているが、AI主導のレビューとアナリティクスは同セグメント内で最も速いCAGR 10.40%で成長すると予測されます。顧客は、調達基準を生の処理能力から、プラットフォームがいかに迅速にカストディアル・ホットスポット、センチメント・ピボット、特権の異常を表面化できるかというインサイト・ベロシティにシフトしています。Relativityのクラウド採用率75%への移行は、SaaSデリバリーがいかに機能展開を加速させ、集中的な機械学習ワークロードのコンピューティングを拡張するかを示しています。一方、リーガルホールドやプロダクションに特化したポイントソリューションベンダーは、APIゲートウェイを組み込み、より広範なケースマネジメントスタックにシームレスに統合することで、プラットフォームが統合されてもニッチな関連性を維持しています。

AIアナリティクスに付随するeディスカバリーの市場規模は、説明可能性ダッシュボードやバイアステストプロトコルによってますます守られています。バイヤーは、設定可能な信頼性の閾値と、法廷でのプレゼンテーションをサポートするナラティブ・サマリーを求めています。透明性の高いAIときめ細かいコスト追跡ツールをパッケージ化したベンダーは、リスクと財務管理の両面で差別化を図り、予算監督下にある企業顧問にアピールしています。

地域分析

北米は、確立された判例、盛んな訴訟、サービスプロバイダーの密集したエコシステムを強みに、2024年の売上高に41.20%貢献しました。同地域に本社を置くマーケットリーダー、マイクロソフト、IBM、オープンテキスト、レラティビティは、グローバルに波及する製品ロードマップを設定しています。しかし、クラウドの導入が飽和状態に近づき、法律事務所がAIの導入を最終決定するにつれ、成長は緩やかになっています。プロバイダーは現在、予測結果モデリングや自動化された権限スクリーニングなどの付加価値モジュールを重視し、ウォレットシェアを守っています。

アジア太平洋地域は2030年までCAGR 11.40%で成長すると予測され、企業責任に関する法規制の拡大とクロスボーダー案件の増加によって後押しされます。日本では証拠開示の規定が限定的で、弁護士と依頼人の間の秘匿特権がないため、現地のデータ処理とオフショアのアナリティクス・ハブを融合させたハイブリッド・ワークフローに対する需要が高まっています。オーストラリア、インド、シンガポールは、現地の情報開示規範をグローバルなベストプラクティスと整合させる規制のハーモナイゼーションを先導し、プラットフォームの導入を加速させています。APACで成功を収めているベンダーは、ユーザーインターフェイスをローカライズし、地域のデータセンターを提供し、国内のインシデントレスポンスチームを育成することで、主権に関する懸念を満たしています。

欧州では、GDPRによるデータ転送の制約を乗り越えながら、着実な導入が続いています。地域内ホスティング、きめ細かな同意管理、自動化されたPII再編集を提供するプロバイダーが競争入札で優先されます。英国の規則がブレグジット後に乖離したため、法域ごとに保持と削除のポリシーを切り替えられるモジュール式のコンプライアンスエンジンが求められています。ラテンアメリカと中東・アフリカはまだ発展途上だが、米国当局との規制協力が活発化しており、多国籍企業は強制措置が実現する前に情報開示インフラを事前導入する傾向にあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- モバイルおよびクラウドデータソースの普及

- 厳しいデータプライバシー規制(GDPR、CCPAなど)

- 企業の内部調査の増加

- AI/ML統合によるレビュー効率の向上

- コラボレーティブ・プラットフォーム(Slack、Teams)の台頭によるデータの複雑化

- 複数法域の証拠開示を必要とする国境を越えた訴訟の増加

- 市場抑制要因

- 中小企業の総所有コストの上昇

- 熟練したeディスカバリ専門家の不足

- 国境を越えたデータ転送の制限

- 法的許容性に影響するAIモデルの透明性に関する懸念

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

第5章 市場規模と成長予測

- サービス別

- プロフェッショナルサービス

- マネージドサービス

- アドバイザリー・導入後サービス

- ソフトウェア別

- eディスカバリーと早期案件評価

- リーガル・ホールドと保全

- データ処理とカリング

- 文書レビューと分析

- 作成とプレゼンテーション

- 展開別

- SaaS/クラウド

- オンプレミス

- ホステッド/ハイブリッド

- エンドユーザー別

- 政府・公共機関

- BFSI

- IT・通信

- ヘルスケア・ライフサイエンス

- エネルギー・公益事業

- 輸送・物流

- メディア・娯楽

- 小売・eコマース

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 中東およびアフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- イスラエル

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- IBM Corporation

- Microsoft Corporation

- OpenText Corporation

- Relativity ODA LLC

- Exterro Inc.

- Nuix Pty Ltd

- Micro Focus International plc

- Veritas Technologies LLC

- Logikcull.com Inc.

- CloudNine Discovery

- DISCO Inc.

- Everlaw Inc.

- ZyLAB Inc.

- FTI Consulting Inc.

- Deloitte Touche Tohmatsu Ltd.

- Kroll Ontrack LLC

- Xerox Holdings Corporation

- Catalyst Repository Systems Inc.

- Driven Inc.

- AccessData Group Inc.

- Guidance Software(OpenText)

- HaystackID LLC

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日