|

市場調査レポート

商品コード

1844620

潜水艦:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Submarine - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 潜水艦:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月01日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

概要

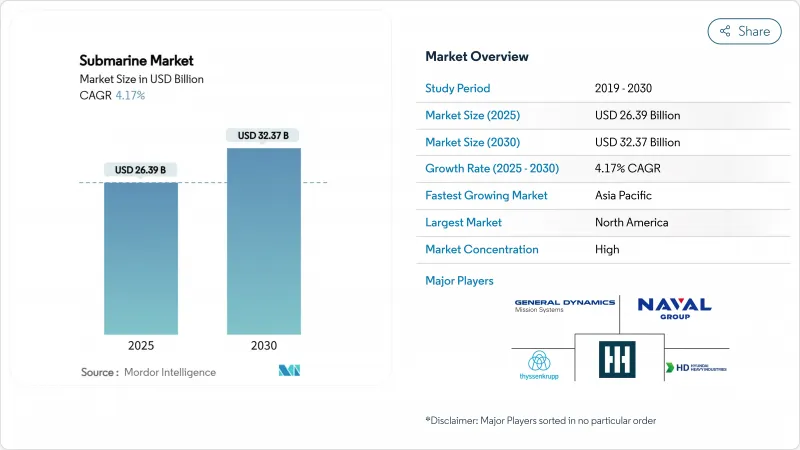

潜水艦の市場規模は2025年に263億9,000万米ドル、2030年には323億7,000万米ドルに達すると予測され、CAGRは4.17%と堅調に推移します。

潜水艦の取得には資本集約的な性格があり、1隻あたり数十億米ドルの値札が付けられ、30年以上使用され続ける。オーストラリアがAUKUS協定に基づき原子力潜水艦にコミットしたことで、調達の優先順位が見直され、同盟国の工場は能力と技術ロードマップの再編成を余儀なくされています。インド太平洋における海洋摩擦の激化は、特に中国が2035年までに80隻の潜水艦を保有することを目指し、近隣諸国が水中近代化を加速させる中、調達の勢いを持続させています。コスト面の優位性からディーゼル・エレクトリック・ボートが依然として優位を保っているが、長距離抑止への戦略的傾斜を反映し、原子力ユニットが最速の販売軌道を享受しています。北米は、米国海軍の2,139億米ドルの調達パイプラインを背景に、支出の主導権を維持しています。しかし、アジア太平洋地域は、進化する脅威の図式に合わせて海軍が投資規模を拡大しているため、成長エンジンとなっています。

世界の潜水艦市場の動向と洞察

ティア1海軍の防衛近代化予算の増加

潜水艦市場の目に見える上昇サイクルを支えているのは、主要な海洋大国の予算拡大です。米国海軍だけでも、今後10年間で原子力艇に2,139億米ドルの予算が計上されています。ドイツは艦隊のアップグレードのために8億ユーロ(9億4,530万米ドル)を承認し、オランダはバラクーダ級の代替のために22億ユーロ(26億米ドル)を割り当てた。インドのプロジェクト75(i)とオーストラリアのAUKUSプログラムは、数十億米ドルのパイプラインを追加し、受注帳簿を健全に保ちます。潜水艦の契約は受注から就役まで7~10年かかるため、これらの配分は元請け企業に長期的なキャッシュフローの見通しを与え、新しいドライドック、モジュール式建造ライン、低観察性材料の研究への投資を正当化します。

インド太平洋海域の緊張激化

中国が2035年までに、095型SSNや096型SSBNを含む80隻の潜水艦を保有するようになると予測されており、インド太平洋全域で競合圧力が高まっています。日本の「タイヘイ」級、韓国の「KSS-III」、オーストラリアの将来のSSNは、同盟国のカウンターウェイトのバックボーンを形成します。この地域は現在、新造船需要の最大の供給源となっており、米国、韓国、オーストラリアの造船所は、重複する注文を吸収するために生産能力を増強しています。米国の攻撃型潜水艦の前方展開が西太平洋の基地を頻繁に経由するようになり、デポ・レベルのメンテナンス・サイクルのスループットを維持する圧力が強まる傾向にあります。

超高額な取得コストとライフサイクルコスト

ヴァージニア級新造艇は現在48億米ドル、コロンビア級SSBNは1隻あたり152億米ドルを超え、海軍の資本予算は逼迫しています。ライフサイクルの負担も同様に大変です。USSボイーズの燃料補給のオーバーホールは12億米ドルに達し、これは輸出グレードの通常型潜水艦の価格に匹敵する数字です。予算に制約のある海軍は、しばしば艦隊の規模を能力と引き換えにし、メンテナンス、訓練、軍需品に充てるために船体数を削減します。単価の高騰は、長期的な潜水艦市場拡大の最大のブレーキであり続ける。

セグメント分析

原子力潜水艦はCAGR 5.45%で最も急速に成長しているが、ディーゼル電気設計は2024年の売上高の56.23%を占め、依然として数的リードを保っています。AUKUSの決定により、サプライチェーンの焦点は高濃縮燃料コアと原子炉モジュールに向けられました。オーストラリアが米国、英国、フランス、ロシア、中国、インドと原子力事業者の仲間入りをしたことで、原子力潜水艦の市場規模は顕著に拡大します。しかし、小規模な海軍が手頃な価格とステルス性を重視するような、制約の多い浅い海域では、従来型潜水艦が不可欠であることに変わりはないです。先進的なリチウムイオンと燃料電池のソリューションは、水中での耐久性を伸ばし、コストに敏感な調達においてディーゼル電気船体に第二の風を吹かせる。メーカー各社は現在、将来の技術移転やライフサイクル・サポートを容易にするため、推進力の種類を問わず共通の戦闘システム・アーキテクチャを提供することを日常的に行っています。

艦隊のプランナーは、推進力を選択する際、価格だけでなく、任務のプロファイルを重視します。原子力艇は、抑止力のパトロール、特殊部隊の投入、ハイエンドの対潜水艦戦において、比類のない戦略的リーチを提供します。通常型ボートは、チョークポイントや沿岸で、探知を回避するためにより小さな音響シグネチャを活用し、成功を収める。大国間競争が激化する中、デュアルトラック需要は両カテゴリーのバランスの取れた成長を保証し、元請企業の収益基盤を広げると同時に、単一プログラムの遅延に関連する市場の変動を緩和します。

攻撃型潜水艦は、そのマルチ・ミッションの柔軟性により、2024年には49.12%の収益シェアを獲得します。しかし、弾道ミサイル艇が最も勢いがあり、2030年までのCAGRは6.23%です。コロンビア級、中国の096型、インドのS4級が、SSBNのバックログ急増の原因となっています。従って、弾道ミサイル・プラットフォームの潜水艦市場規模は、安全な第2攻撃能力への再重視を反映して、増加傾向にあります。誘導ミサイルユニットは、数こそ少ないもの、核の閾値を破ることなく、通常型の即応攻撃オプションに不可欠であることに変わりはなく、海軍にエスカレーションの柔軟性を与えています。

戦略ドクトリンは変化しています。核保有国は、継続的な海上抑止を優先し、戦力態勢の信頼性を潜水弾道資産に固定しています。同時に、攻撃型潜水艦は日々の情報収集、空母護衛、対艦任務の主力となります。その結果、造船メーカーは、両方の役割に対応できるモジュール設計を採用するようになり、研究開発費を削減し、開発サイクルを短縮することができます。

地域分析

北米は、米国海軍のSSNとSSBNのパイプラインが前面に出ているため、世界の支出額の36.36%を占めています。議会予算は安定しているもの、エレクトリック・ボート社とハンティントン・インガルス社の生産ストレスが納期を長期化させ、目先の数量増加を抑制しています。AUKUSは、オーストラリアの人材がアメリカのヤードで訓練を受けたり、英国の設計者が原子炉のレイアウトで協力するなど、外需を増やしています。一方、カナダは最大12隻の新造船を要求しているが、決定時期は2025年以降に延びる。

アジア太平洋は、中国、日本、韓国、インド、オーストラリアが受注を急増させており、CAGR 5.92%を示しています。日本は2025年3月に4隻目のタイゲイ級を就役させ、リチウムイオンの安全性と耐久性の向上を検証しました。インドはカルバリ級の建造スケジュールを前倒しし、プロジェクト75(i)を契約締結に向けて推進。韓国のKSS-IIIのバルト海での試験運用は、ブルーウォーターへの意欲と輸出の信頼性を強調するものです。アジア太平洋の潜水艦市場規模は、北米の市場規模にほぼ匹敵する形で10年を終えると予想されます。

欧州は、リプレース主導の成長を記録します。ドイツ海軍の延命工事、オランダのバラクーダ契約、ギリシャのパパニコリスのアップグレードは、地域のヤードを忙しくさせています。ポーランドのオルカ入札とトルコのSSN概念調査も競合入札の機会を増やしています。NATOの相互運用性要件は、戦闘システムのベースラインを形成し続け、アップグレード経路の共有とサプライヤーの重複を確保し、同盟加盟国の長期的な維持コストを削減します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- Tier1海軍の防衛近代化予算の増加

- インド太平洋海域の緊張激化

- レガシー原子力事業者の艦隊代替サイクル

- AIPとリチウムイオンバッテリーの採用による水中耐久性の向上

- AUKUS協定による同盟艦隊の拡大

- 海底データ・ケーブル・インフラの安全確保が必要

- 市場抑制要因

- 超高額な取得コストとライフサイクルコスト

- 軍備管理および核拡散防止条約

- 潜水艦ヤードの熟練労働者のボトルネック

- 海底半導体のサプライチェーン不足

- バリューチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 推進タイプ別

- 原子力

- ディーゼル電気(従来型とAIP)

- 戦闘役割別

- 攻撃型(SSN/SSK)

- 弾道ミサイル(SSBN)

- 誘導弾(SSGN)

- 排水量クラス別

- 2,000トン未満

- 2,000トン以上4,000トン未満

- 4,000トン以上

- コンポーネント別

- 船体および構造モジュール

- 推進システム

- 戦闘およびセンサー・スイート

- エネルギー貯蔵(バッテリー、AIP)

- 地域別

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- その他アジア太平洋地域

- 中東およびアフリカ

- 中東

- イスラエル

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 北米

第6章 競争情勢

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- General Dynamics Mission Systems, Inc.(General Dynamics Corporation)

- Huntington Ingalls Industries, Inc.

- BAE Systems plc

- Naval Group

- thyssenkrupp Marine Systems GmbH(thyssenkrupp AG)

- HD Hyundai Heavy Industries Co. Ltd.

- Hanwha Corporation

- Mitsubishi Heavy Industries Ltd.

- Kawasaki Heavy Industries, Ltd.

- Saab AB

- NAVANTIA, S.A., SME

- Fincantieri S.p.A.

- United Shipbuilding Corporation

- China State Shipbuilding Corporation

- Jiangnan Shipyard

- ASC Pty Ltd.

- PT PAL Indonesia

- SIMA PERU S.A.