|

市場調査レポート

商品コード

1844594

インドの再生可能エネルギー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)India Renewable Energy - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| インドの再生可能エネルギー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月09日

発行: Mordor Intelligence

ページ情報: 英文 95 Pages

納期: 2~3営業日

|

概要

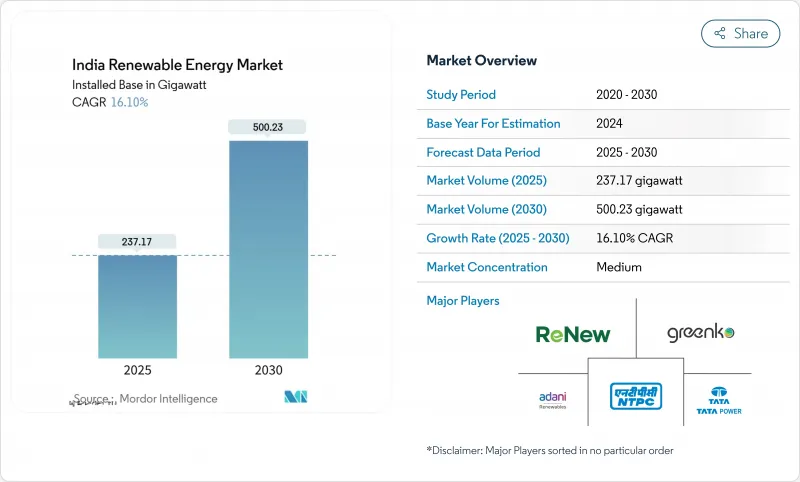

インドの再生可能エネルギー市場規模は、2025年の237.17ギガワットから2030年には500.23ギガワットまで、予測期間中(2025-2030年)のCAGRは16.10%で成長すると予測されています。

技術コストの低下、積極的なオークション、PM-KUSUMや生産連動型インセンティブ(PLI)スキームなどの政策手段が、規模とコスト削減の自己強化サイクルを生み出しています。太陽光発電の優位性の拡大、商業・産業用(C&I)調達の急増、ハイブリッド+蓄電池の入札パイプラインの拡大は、競争力学を再定義し、記録的な資本流入を促しています。同時に、送電網のボトルネック、DISCOMの支払い遅延、重要鉱物の露出などが、解決されないまま放置されれば、勢いを弱める恐れがあります。とはいえ、インドの再生可能エネルギー市場は、最近のサミットで発表された860億米ドルの新たなコミットメントに象徴されるように、投資家の強い信頼を示し続けています。

インド再生可能エネルギー市場の動向と洞察

太陽光発電と風力発電のLCOE低下

PLIが支援するモジュール生産と技術向上を背景に、太陽光発電の関税は過去最高の2.51インドルピー/kWhを達成し、輸入依存度は2020年の90%から2025年には60%以下に低下します。風力発電のコスト軌道は、緩やかではあるが同様であり、2MW未満のタービンのリパワリングの可能性が2,540万kWあるため、さらなるコスト最適化が可能です。太陽光、風力、石炭のコストカーブの融合は転換点に達し、再生可能エネルギーによる発電は、今や新規発電容量のデフォルトの選択肢となっています。

積極的な中央・州レベルの再生可能エネルギーオークション

インド太陽エネルギー公社(SECI)と州機関は、2024年上半期に前年同期比191%増となる760万kWの入札を実施しました。2026年までに1億3,270万kWのプロジェクトが開発される見通しであるため、開発企業は製造とプロジェクトパイプラインの拡大に自信を持つことができます。

DISCOMの財務ストレスと支払い遅延

いくつかの州で20%を超える配電損失が発生し、DISCOMの流動性が損なわれ、支払いが遅延しています。関税設定と補助金合理化における構造改革は引き続き不可欠です。

セグメント分析

2024年の太陽光発電容量は114GWで、インドの再生可能エネルギー市場の48%を占める。2030年までのCAGRは17%であり、インドの再生可能エネルギー市場規模は太陽光だけで254GWになると予想されます。風力は4736万kWで安定しているが、老朽化したプロジェクトのリパワリングの必要性に直面しています。水力は5,199万kW、バイオマスは1,132万kWで、ベースロードを支えています。2026年4月からの国産セル義務化により、現在の760万kWのセル容量を何倍にも拡大する必要があります。グジャラート州はモジュールの45%、セルラインの52%を生産しており、物流コストと輸出時間を削減するサプライチェーン・クラスターを育成しています。

2023年度には米国を中心に3GWまで輸出が急増し、国際競争力の高まりを示します。風力開発企業は、25GWの2MW未満のユニットを置き換えるためにより大型のタービンを追求し、太陽光と風力・蓄電のハイブリッド発電所は、24時間稼働のプロファイルを要求する入札を勝ち取る。地熱と潮汐技術はまだ発展途上だが、研究開発助成金の恩恵を受けています。

インドの再生可能エネルギー市場レポートは、供給源別(太陽光、風力、水力、バイオエネルギー、その他の再生可能エネルギー)、最終用途部門別(公益事業、商業・工業、住宅、R&農業)に分類されています。市場規模および予測は、設置容量(GW)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 太陽光発電と風力発電のLCOE低下

- 積極的な中央・州レベルの再生可能エネルギーオークション(SECI、GUVNLなど)

- 再生可能エネルギー購入義務とESCertsの施行

- C&Iオフテーカーからのグリーン電力PPAの急増

- 生産連動インセンティブ(PLI)による国内製造業の活性化

- ハイブリッド+ 蓄電の入札構造による抑制リスクの低減

- 市場抑制要因

- DISCOMの財務ストレスと支払い遅延

- 土地取得と用地確保のボトルネック

- 重要鉱物のサプライチェーンへの影響(Si、NdFeB、Li)

- 日中の操業停止とグリッド混雑のホットスポットの増加

- サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

- PESTLE分析

第5章 市場規模・成長予測

- ソース別

- 太陽電池

- 風力

- 水力(大型・小型)

- バイオエネルギー(バイオマス、バガス、廃棄物発電)

- その他の再生可能エネルギー(ハイブリッド、地熱、潮力)

- エンドユーザー部門別

- 公益事業

- 商業・産業用

- 住宅用

- 農業用(PM-KUSUM、ソーラーポンプ)

第6章 競合情勢

- 市場の集中

- 戦略的動き(M&A、パートナーシップ、PPA)

- 市場シェア分析(主要企業の市場ランク/シェア)

- 企業プロファイル

- Adani Green Energy Ltd

- NTPC Ltd(RE Arm)

- ReNew Energy Global Plc

- Tata Power Renewables

- ACME Solar Holdings

- Azure Power Global Ltd

- Greenko Group

- JSW Energy(Neo)

- Suzlon Energy Ltd

- SJVN Green Energy Ltd

- Hero Future Energies

- Waaree Energies Ltd

- Vikram Solar Ltd

- Sterling & Wilson Renewable Energy

- Jakson Group(Solar)

- First Solar Inc

- Trina Solar Co Ltd

- JinkoSolar Holding Co Ltd

- Siemens Gamesa Renewable Energy SA

- Vestas Wind Systems AS