|

市場調査レポート

商品コード

1907237

放射線硬化性コーティング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Radiation Curable Coatings - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 放射線硬化性コーティング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

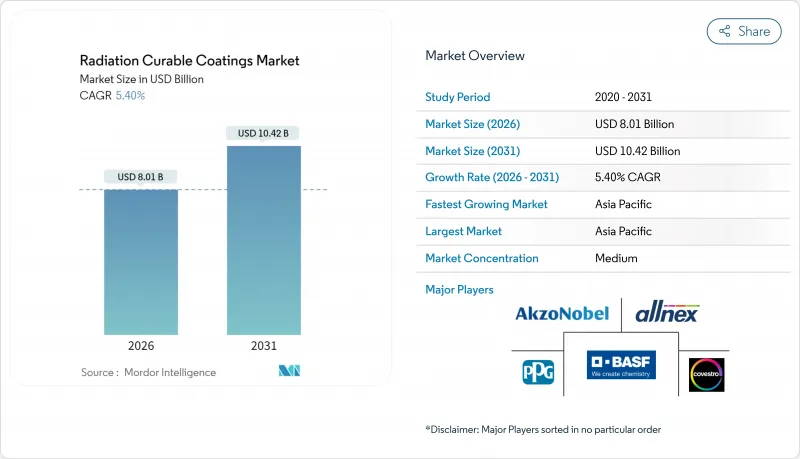

放射線硬化性コーティング市場の規模は、2026年には80億1,000万米ドルと推定されており、2025年の76億米ドルから成長を続けています。

2031年までの予測では104億2,000万米ドルに達し、2026年から2031年にかけてCAGR5.4%で成長すると見込まれています。

市場参入企業は、この上昇傾向を、世界のVOC規制の強化、エネルギー効率の高い生産方法の模索、および無溶剤化学品の着実な普及に起因すると分析しております。アジア太平洋地域は、規制の調和と新たな産業生産を背景に、地域的な優位性を確保しました。規制の勢いは市場の採用を加速させており、EPA(米国環境保護庁)のエアゾール塗料向け「国家揮発性有機化合物排出基準」が2025年1月17日に発効し、遵守期限が2027年1月17日まで延長されたことで、製造業者が製品を再配合するための24ヶ月の猶予期間が設けられました。

世界の放射線硬化性コーティング市場の動向と洞察

VOC規制とカーボンニュートラル規制の強化が溶剤フリーUV/EBの採用を加速

世界各国の規制当局は、許容されるVOCの閾値を引き続き狭めており、この動きにより、放射線硬化性コーティング市場は、溶剤を排出しない100%固形分の配合へと向かっています。米国環境保護庁(EPA)は2025年1月17日、エアゾール塗料向けの国家VOC排出基準を改定し施行しました。これによりメーカーには配合再評価のための2年間の猶予期間が与えられています。カリフォルニア州大気資源局(CARB)は並行して、水を除外し特定化合物を「VOC規制」計算から免除する基準を運用しています。これらの規制は、溶剤乾燥炉を必要としないUVまたは電子線(EB)ラインを導入し、瞬時に硬化させる塗装業者を優遇するものです。これによりエネルギー消費量を削減し、工場の生産性を向上させることが可能となります。連邦基準では産業用メンテナンス塗料のVOC上限を450g/Lと定めていますが、一部の州では100~250g/Lまで引き下げる動きもあり、無溶剤技術の需要が高まっています。

高スループット包装・デジタル印刷ラインへの需要

感圧ラベル、フレキシブル包装、折り畳みカートンを扱うコンバーターは、従来型印刷機の速度を低下させる長い乾燥工程を排除するため、UVインクに依存しています。即時硬化印刷物はラインから完全に接着された状態で排出されるため、即時仕上げと出荷が可能となり、ジャストインタイム注文やパーソナライズドデザインに不可欠です。業界誌は、2025年の包装業界を定義する要素として、急速な自動化、持続可能性への適合、ハイブリッドなデジタル・フレキソワークフローを予測しています。INXインターナショナルなどの機器サプライヤーは、食品接触基準を満たし、シュリンクスリーブ用の高不透明度ホワイトをサポートするLED対応のエネルギー硬化型インクセットでこれに対応しています。これらのソリューションは、印刷包装用途における放射線硬化性コーティング市場の地位を強化しています。

特殊オリゴマーと光開始剤の高コスト

特注オリゴマー骨格と高純度光開始剤は、汎用樹脂と比較して顕著なコスト増をもたらします。2025年の米国関税(カナダ・メキシコ産特定原材料に25%、中国産多数商品に10%)に伴う運賃割増は、塗料メーカーの調達予算をさらに圧迫し、複数企業が調達戦略の見直しを迫られています。サンケミカル社をはじめとする配合メーカー各社は、原材料費の急騰を相殺するため一時的な価格上乗せを採用しており、放射線硬化性コーティング市場全体における利益率の圧迫が浮き彫りとなっております。

セグメント分析

2025年、オリゴマーはフィルムの硬度、柔軟性、耐薬品性において決定的な役割を担うことから、放射線硬化性コーティング市場で45.12%のシェアを占め、バリューチェーンを牽引しました。オリゴマーに紐づく放射線硬化性コーティング市場規模は、ポリエステル系、ウレタン系、エポキシアクリレート系骨格を活用し、多様な最終用途ニーズに対応するメーカーが増えるにつれ、着実に拡大が見込まれます。Allnex社のUCECOAT 7856は、従来のVOCを排除した高光沢床材向け無溶剤分散液を提供し、この進歩を体現しています。

並行して、光開始剤は6.78%のCAGRで推移すると予測されます。LED専用グレードは低エネルギー波長下で優れた性能を発揮し、ラインオペレーターを高温ランプハウジングから保護するためです。モノマーは粘度と架橋密度を制御し続け、研究所では化石燃料依存度を低減するためバイオベースメタクリレート希釈剤の開発が進められています。

UVランプは、シンプルな改修経済性と強固な世界の流通網により、2025年設置容量の69.10%を占めました。老朽化した水銀灯を鉄添加型に置き換えた工場では、既存ラインからより高い放射照度を引き出し、大規模改修を先送りしています。しかしながら、電子線装置に関連する放射線硬化性コーティング市場の規模は最も急速に拡大する可能性があり、2031年までにCAGR6.97%を超える見込みです。これは、コンバーターが光開始剤不要の硬化、深層フィルム浸透性、酸素不感性重合といった利点を評価しているためです。電子線ラインは現在、バリア包装で一般的な高濃度顔料系を処理可能となり、食品缶メーカーや保護コーティング施工業者からの関心を集めています。

LED-UV光源は、かつては狭幅ラベル印刷機に限定されていましたが、動作温度が40℃を超えることは稀であるため、現在ではワイドフォーマットグラフィックや工業用パーケットラインにも採用されています。ハイブリッドデュアルキュア方式は、UVと湿気硬化性化学を融合させ、陰影のある窪み部分での密着性を確保します。一方、新たなレーザー誘起光重合装置は、露光時間をミリ秒単位に短縮することで、第二段階の生産性向上を約束しています。

放射線硬化性コーティング市場レポートは、原材料(オリゴマー、モノマー、光開始剤、添加剤)、硬化技術(UVランプ、電子線など)、樹脂化学(エポキシアクリレート、ウレタンアクリレート、ポリエステルアクリレートなど)、エンドユーザー産業(木材・家具、包装・印刷インキ、電子・半導体など)、地域(アジア太平洋、北米、欧州など)別に分析しております。

地域別分析

アジア太平洋地域は、2025年に41.05%のシェアと5.96%のCAGR見通しで圧倒的な役割を担っており、この地域は二重のリーダーシップ軌道に乗っています。中国、日本、インドは電子機器、包装、自動車分野を主導し、国内環境規制が欧州基準に近づくにつれ、原料需要が安定的に発生しております。家具、床材、プラスチック消費財向けの添加剤生産能力はベトナム中部から中国東海岸地域へ拡大しており、UV硬化型木工用ラッカーやプラスチック用トップコートが頻繁に利用されております。

北米は技術力に富み、EPAの指令が溶剤フリー化を推進し、カリフォルニア州が全米のVOC規制の先行指標となっています。ミシガン州とオンタリオ州の自動車メーカーは、内装部品のLED-UV硬化トンネルを統合し、エネルギーフットプリント削減を実現しています。ただし、2025年に導入された米国の関税制度により、硬化樹脂メーカーは変動リスクを緩和するため、国内での後方統合強化を迫られています。

欧州のビジョンはグリーンディールとREACH規制の拡大に焦点が当てられており、2025年9月よりネイル製品におけるTPO光開始剤の使用が禁止されました。2026年施行予定のパネルメーカー向けホルムアルデヒド規制および包装廃棄物規制は、放射線硬化型化学技術にとって有利な市場環境をさらに強化します。

南米、中東・アフリカ地域では、多国籍企業が輸送費や通貨リスクを回避するため衛星コーティング施設を展開しており、需要は新興ながら着実に伸びています。ブラジルの柔軟性プラスチックフィルム印刷プロジェクトやサウジアラビアのパネル家具プロジェクトは、欧米から導入された環境規制が技術移転を加速させる好例です。現地の配合メーカーは依然として輸入オリゴマーに依存していますが、規制の段階的な強化により、インフラと技術力が深化すれば、これらの地域が次の成長拠点となることが示唆されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 強化されるVOC規制とカーボンニュートラル規制が溶剤不要のUV/EB技術の採用を加速

- 高スループット包装およびデジタル印刷ラインへの需要

- 超薄型電子機器およびウェアラブルデバイス向けコンフォーマルコーティングの成長

- アジア太平洋地域の家具・床材製造能力の急速な拡大

- 自動車内装部品向けLED-UV硬化のインライン化へのOEMシフト

- 市場抑制要因

- 特殊オリゴマーおよび光開始剤の高コスト

- EU REACHにおけるアシルホスフィンオキシドの再分類後の供給逼迫

- 新興バイオベース包装基材の熱感度

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 原材料別

- オリゴマー

- モノマー

- 光開始剤

- 添加剤

- 硬化技術別

- UVランプ

- 電子ビーム

- ハイブリッド/デュアルキュア

- マイクロ波/赤外線

- 樹脂化学別

- エポキシアクリレート

- ウレタンアクリレート

- ポリエステルアクリレート

- アクリルエステル

- その他(シリコーン、ビニルエーテル)

- エンドユーザー業界別

- 木材・家具

- 包装・印刷用インク

- 電子機器および半導体

- 自動車・輸送機器

- 医療機器

- 3Dプリンティング/積層造形

- その他(光学、建設)

- 地域別

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- 3M

- Akzo Nobel N.V.

- Allnex Netherlands B.V.

- Arkema

- Ashland

- Axalta Coating Systems LLC

- BASF

- Covestro AG

- Dymax Corporation

- Evonik Industries AG

- Henkel AG & Co. KGaA

- Lord Corporation

- Nippon Paint Holdings Co., Ltd.

- PPG Industries, Inc.

- Rahn AG

- The Sherwin-Williams Company

- Watson Coatings, Inc.