自動車用温度センサー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Automotive Temperature Sensor - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844582

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

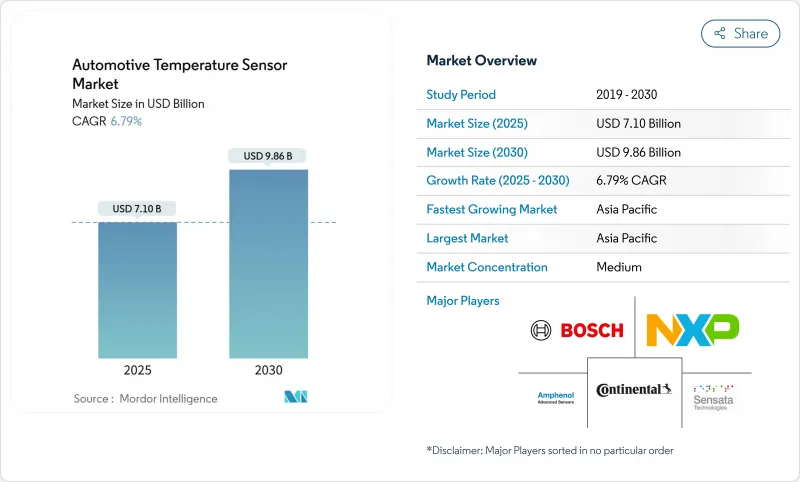

自動車用温度センサー市場の2025年の市場規模は71億米ドルで、CAGR 6.79%で成長し、2030年には98億6,000万米ドルに達すると予測されます。

急速な電動化が成長を支えており、バッテリー電気自動車(BEV)には1台当たり150近いセンシングポイントが設置されています。ゾーン・エレクトロニクス・アーキテクチャは配線を圧縮し、車載イーサネットを通じてレポートできるマルチポイント計測ノードの需要を押し上げています。炭化ケイ素(SiC)インバータを中心に構築された高電圧800Vのドライブトレインには、600℃以上で安定した性能を維持する高精度センサーが必要であり、EU7と中国のVI-b規制では、内燃モデルの日没に伴って排気温度監視ウィンドウが拡大します。プレミアムトリムのキャビンヘルス機能、ソリッドステートバッテリーパイロット、ウエハーレベルのセンサーパッケージングへの移行は、OEMとサービスチャネルの両方でさらなる台数の増加に拍車をかけています。

世界の自動車用温度センサー市場の動向と洞察

SiCベースのパワーエレクトロニクスの採用が加速、EVインバータの熱精度要件が高まる

SiCスイッチにより、ドライブモジュールはシリコンと比較して変換効率を30%向上させながら、600℃付近のジャンクション温度を維持することができます。そのため、各SiCハーフブリッジには、熱暴走を防止し、800Vの急速充電時のディレーティング・カーブを最適化するために、2~3点の温度検出ポイントが追加されています。オンセミや他のサプライヤーにおける鋳造工場の拡張は、熱データがゲートドライブの較正やインバーター保証の延長にとっていかにミッションクリティカルになっているかを示すものです。

ゾーンアーキテクチャECUの急増がマルチポイント温度監視を促進

ゾーンコントローラ上に構築された車両ネットワークは、何十ものスタンドアロンECUに取って代わり、配線の質量を30%削減しながらも、密閉されたアルミハウジング内の熱密度を高めています。設計者は現在、ファームウェアがリアルタイムで負荷、ファン速度、冗長性のバランスをとることができるように、ローカルI3Cリンク上に小型デジタルセンサーを配布しています。欧州のプレミアム・プラットフォームへの初期導入は、2026年以降の移行をボリュームセグメントOEMに納得させるフィールドの信頼性を実証しています。

Tier-1のNTCサーミスタ標準化による価格低下

Tier-1のハーネスメーカーは、1 kΩから100 kΩのカーブを中心に仕様を統一し、年間3%から5%の価格引き下げをもたらす大量購入を可能にしています。純粋なサーミスタベンダーは、250 °Cゾーン用の高付加価値エポキシコーティングビーズに出力をシフトしたり、マージンを確保するために校正テーブルを組み込んだデジタルICに市場を移行したりして対応しています。

セグメント分析

サーミスタは、冷却水、HVAC、エントリーレベル・バッテリーモジュールにおける低コストと実証済みの信頼性により、2024年の自動車用温度センサー市場で43%のシェアを維持。各BEVはすでに100個以上のNTC素子を採用しており、サーミスタに起因する自動車用温度センサーの市場規模は、単価が下がっても着実に増加する傾向にあります。このレガシー技術の強固なグリップ力により、高級車では精度のギャップを調整するために、NTCとゾーン・コンピュート・ハブ内の線形化アルゴリズムを組み合わせることを余儀なくされています。

半導体ベースのICセンサーは、2030年までCAGR 8.8%で進歩します。その+-0.4℃の精度と直接I3C/I^2C出力は、インホイールパワーエレクトロニクスのような限られたゾーンでの利用を簡素化します。システム設計者がかさばる補正テーブルを段階的に使用しなくなるにつれて、車載用温度センサー市場は、性能と部品表効率の同時向上から恩恵を受ける。熱電対は900 °Cを超えるターボのハウジングに組み込まれたままです。

乗用車は2024年の売上高の68.5%を占め、自動車用温度センサー市場の中心であり続ける。プレミアムトリムの洗練されたキャビン快適性アルゴリズムは、マイクロジェット、シートヒーター、ゾーン化されたHVACルーバーを調節するために複数のセンシングノードを利用しています。コンチネンタルの工場試験では、生産ラインに追加の温度診断を装備した結果、設備全体の効率が15%向上したことが報告されており、製造の上流工程もセンサーの消費ベクトルであることを証明しています。

BEVはCAGR 10.3%で急成長している製品群です。すべてのバッテリーモジュールは、サーミスタをバスバーに取り付け、薄膜RTDをセルタブの下に埋め込み、非接触モニタリング用の赤外線ダイを配置しています。軽商用E-バンは現在、車両ダッシュボードに早期警告データを中継するガス発生検知センサーを組み込んでおり、熱安全性と資産利用可能性の指標を整合させています。アジアの密集した都市では、振動に強い小型のエポキシシールNTCビーズを活用した二輪車が規模を拡大しています。

地域分析

アジア太平洋地域は2024年に自動車用温度センサー市場の41.6%を占め、世界最大の自動車生産拠点としての地位を反映しています。中国のアセンブラーは、2030年までに高度な電子部品を15%から60%まで国産化し、国内のサーミスタ工場やIC工場に設計勝利の機会を増やしています。日本と韓国は、より高密度のセンシングアレイを内蔵する固体電池パイロットに多額の投資を続けており、この地域の自動車用温度センサー市場規模への寄与を10年を通じて引き上げています。

欧州は、リアルタイムの排ガス分析を義務付けるEU7の厳しい規則と、車内気候の洗練を重視する強力なプレミアム車のパイプラインに後押しされて第2位にランクされています。ドイツのOEMはゾーンアーキテクチャの展開を先導しており、各新規コントローラクラスタは独自のアンビエント、ボードエッジ、MOSFETバックサイドダイを搭載し、需要を複数の製品ファミリーに分散させています。ライン渓谷に近いサプライヤーは、プラチナの不足を回避するためにニッケル薄膜RTDラインを立ち上げ、地域の自給自足を強化しています。

北米は、トレーラー牽引用の800V推進を好むピックアップトラックやSUVにSiCベースのドライブモジュールが多く採用されているため、堅調な地位を維持しています。現地でのバッテリー製造に対する法制上の優遇措置は、センサー調達を垂直統合された米国施設へと誘導しています。中東は、現在は小規模だが、リヤドやドバイに自律移動ゾーンが建設され、砂漠の熱からコンピュートクラスターを守る冗長サーマルノードを搭載したL4シャトルが標準化されるため、CAGRは9.2%になると予想されます。南米では、ブラジルの巨大都市で運行されている新興の電気バスと並んで、排ガスセンサーが依然として必要なフレックス燃料パワートレインが成長を牽引しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- SiCベースのパワーエレクトロニクスの採用が加速、EVインバータの温度精度要件が高まる

- 多点温度監視を促進するゾーンアーキテクチャECUの急成長

- EU7および中国VI-b排出ガス規制による、より広い動作範囲の排気ガス温度センサーの義務付け

- 固体電池パックにおける熱管理の必要性

- プレミアムカーにおけるキャビン・ヘルス・センサー(HVACの空気品質とシートの快適性)の需要増加

- 車載グレードのウエハーレベル・センサーへの半導体パッケージング・シフト

- 市場抑制要因

- Tier-1間でのNTCサーミスタの標準化による価格侵食

- RTDに使用される高純度ニッケルとプラチナのサプライチェーン変動

- 商用車におけるレトロフィット率の遅れ

- アフターマーケットでの採用を制限する低価格MEMSセンサーの交差感度とドリフトの問題

- バリュー/サプライチェーン分析

- 規制の見通し

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

第5章 市場規模と成長予測

- センサータイプ別

- サーミスタ(NTC/PTC)

- 抵抗温度検出器(RTD)

- 熱電対

- 半導体ICセンサー

- MEMSおよび赤外線センサー

- 車種別

- 乗用車

- 小型商用車

- 大型商用車

- 二輪車および超小型モビリティ

- 用途別

- パワートレイン(ICE、ハイブリッド)

- バッテリーおよび電気ドライブトレイン

- シャシーと安全システム

- ボディおよびコンフォート・エレクトロニクス

- テレマティクスおよびコネクティビティ・モジュール

- 販売チャネル別

- OEM設置

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- アルゼンチン

- 欧州

- ドイツ

- フランス

- イタリア

- スペイン

- 英国

- 北欧

- その他欧州

- 中東

- 湾岸協力会議

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN-5

- その他アジア太平洋地域

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- NXP Semiconductors N.V.

- Sensata Technologies, Inc.

- Amphenol Advanced Sensors

- Robert Bosch GmbH

- Continental AG

- Texas Instruments Inc.

- TE Connectivity Ltd.

- Panasonic Holdings Corp.

- Murata Manufacturing Co., Ltd.

- TDK Corporation

- Honeywell International Inc.

- Infineon Technologies AG

- STMicroelectronics N.V.

- Denso Corporation

- BorgWarner Inc.(Delphi Technologies)

- Vishay Intertechnology, Inc.

- Microchip Technology Inc.

- Analog Devices, Inc.

- Renesas Electronics Corporation

- Littelfuse, Inc.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日