自動車用カーテンエアバッグ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Automotive Curtain Airbags - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844569

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

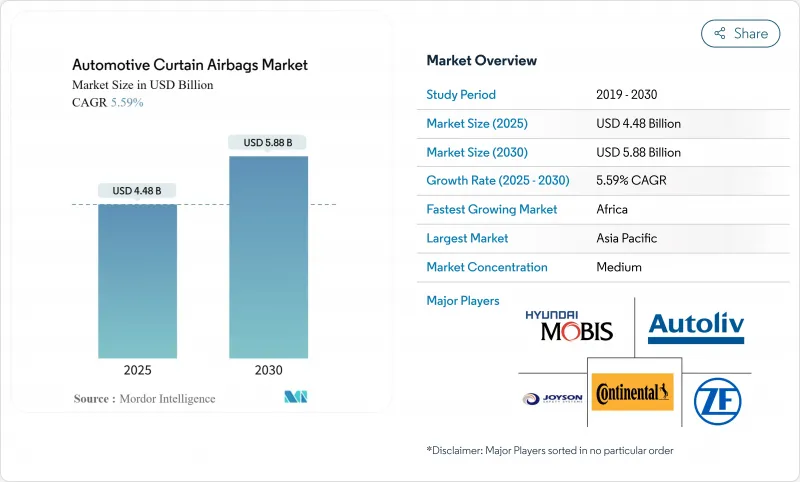

自動車用カーテンエアバッグの市場規模は2025年に44億8,000万米ドル、2030年には58億8,000万米ドルに達すると予測され、CAGRは5.59%を記録します。

この勢いは、厳しい世界的な側面衝突規制、スポーツ多目的車(SUV)の出荷ブーム、電気自動車(EV)のスケートボード・プラットフォームが生み出すパッケージングの自由度の収束を反映しています。FMVSS 214、ユーロNCAPファーサイドプロトコル、GTR 14への適合義務化により、すべての量販車メーカーは先進国市場と新興国市場の両方でルーフレールカーテンの組み込みを余儀なくされ、標準装着率が加速しています。インド、ブラジル、ASEAN圏の5つ星衝突スコアに対する消費者の要求は、OEMのフルレングスカーテンへの集中を強め、東洋紡-インドラマのタイのナイロン-6,6製織工場のような合弁事業は、これまで生産を抑制していた生地の逼迫を緩和します。ロールオーバー志向のSUVラインと広範なクロスオーバー・ポートフォリオが、自動車用カーテン・エアバッグ市場の世界展開における唯一最大の吸収チャネルとなっています。

世界の自動車用カーテンエアバッグ市場の動向と洞察

厳しい側面衝突・横転規制が世界的な普及を促進

世界技術規則14号は、市場全体で頭部傷害の基準を一致させ、OEMは輸出トリムだけでなく、すべてのプラットフォームでカーテンエアバッグを指定するよう強制しています。オーストラリアの新しい側面衝突規制では、カーテンの展開が義務化されると、乗員の死亡率が30%低下しました。以前、NHTSAはサイドエアバッグの義務化によって年間311人の命が救われると予測していたが、この目標は現在、実証的な衝突データベースのレビューによって検証されています。インドでは6エアバッグが義務化され、ブラジルのNCAPでは星評価とルーフレールカーテンが結びつけられているため、サプライヤーはサイドカーテンのオプション装備の地位をなくす規制の連鎖から利益を得ています。その結果、生地、インフレータ、イニシエータの数量確約は数年先まで固定され、景気後退期でも生産能力を確保することができます。

世界的なSUVとCUVの普及でルーフレール装着率が上昇

SUVは最も急速に成長している軽自動車カテゴリーであり、この動向は1台あたりのカーテン数を直接増加させる。フォードの長さ15フィートの5列シートエアバッグは、ストレッチバンや3列シートクロスオーバーの乗員を保護するために必要なエンジニアリングの飛躍を指し示しています。米国道路安全保険協会のデータでは、頭部保護カーテンが展開した場合のドライバーの死亡率が37%低下したことを裏付けています。中国の国内SUVブームとインドのハッチバックからコンパクトSUVへの移行は、カーテンの数量が数年にわたり増加することを保証し、このドライバーを世界の需要曲線にさらに定着させる。

インフレータの欠陥によるリコールと訴訟がリスク・プレミアムを引き上げる

NHTSAが2024年にクライスラーとダッジのセダン29万8,700台をリコールしたのは、サイドエアバッグのインフレータブルカーテン破裂のリスクによるもので、榴散弾による負傷に対する社会的不安が再燃しました。法的解決はサプライヤーの保険料を吊り上げ、OEMは検証プロトコルを長引かせ、コスト増とモデル発売の遅延を招いた。BMW、起亜自動車、トヨタは2024-2025年に同様のカーテン関連リコールに直面し、自動車用カーテン・エアバッグ業界への投資家の警戒感を強めています。

セグメント分析

ヘッドオンリーカーテンは2024年に自動車用カーテンエアバッグ市場シェアの51.25%を占める。規制機関は引き続き頭部傷害の基準を重視し、継続的な需要を確保しています。頭部と胴体を1つのモジュールでカバーするコンボカーテンは、2030年までのCAGRが8.31%となり、よりシンプルな部品点数を求めるプレミアム3列シートSUVで支持を集める。

メーカー各社は、6秒間の膨張を維持するために織り密度とベントホールの形状を改良し、多ロール事故における二次衝突から乗員を保護します。オートリブの最新の3列シートは2.5mに及び、35msで展開します。中国のMPVプラットフォームがライドヘイリングサービスに対応するために成長するにつれて、超ロングカーテンは自動車用カーテンエアバッグ市場に次の採用の波を約束します。

SUVは2024年の自動車用カーテンエアバッグ市場規模の44.36%を占め、CAGRは9.12%のペースです。SUVは重心が高いため横転の危険性が高く、ルーフレールのカバー範囲を広げる必要があります。BセグメントとCセグメントのクロスオーバーは中国、インド、米国で好調に売れており、サプライヤーはパノラミック・サンルーフ・フレームをクリアする薄型モジュールの開発を推進しています。

セダンは徐々に減少しているが、日本と韓国の地域的嗜好はコンパクトな4ドアに対する安定したカーテン需要を維持しています。フォードの商用バン・カーテンは、展開のタイミングを損なうことなく5列の座席をカバーする複雑さを示しています。EVのSUVは新たな技術的変数をもたらします。フロア・バッテリーはサイド・シルを硬くし、侵入力を上方に伝達するため、カーテンは粉々になったガラスとの頭部接触を防ぐために長く膨らんだままでなければならないです。

地域分析

アジア太平洋は2024年の売上高シェア46.18%で自動車用カーテンエアバッグ市場をリードしており、これは中国の大規模な生産拠点とインドの6気筒エアバッグの規制強化が牽引しています。吉利汽車やマルチなどの国内OEMは、輸出目標を達成するために1万米ドル以下のハッチにもフルレングスのカーテンを組み込んでいます。ハイブリッドインフレータを世界中に供給しているダイセルでは、日本の火工技術の専門知識が推進剤化学のブレークスルーを後押ししています。韓国はADASアルゴリズムとパッシブ・システムを組み合わせて、プレミアム電気自動車(EV)ラインアップ全体の配備タイミングを洗練させています。

北米は、FMVSS 214への準拠と好調なSUV販売により、引き続き極めて重要な位置を占めています。米国ではレベル4自律走行試験で低温ハイブリッドインフレータを推進し、サプライヤーに極限気候ソリューションの実証の場を提供。メキシコの組立工場が国境を越えたモデルに同一のカーテン仕様を採用し、ティアワンのツーリングを合理化。カナダは、地域的な部品構成ルールのもとでモジュールのサブアセンブリーをサポートし、自動車部門に付加価値を与えています。

欧州は持続可能性と技術統合を重視しています。ドイツでは、プレミアムEVの拡大が先進的なベントホールメーターを推進し、フランスとイタリアでは、緊急時のアクセスを助けるためにクラッシュ後の迅速な収縮を可能にするメカニカルステッチを奨励しています。アフリカは、低水準からのスタートではあるが、2030年までのCAGRが6.18%で最も急成長する地域です。南アフリカのCKD工場は、EUの輸出ホモロゲーションに沿ったデュアルステージカーテンを統合。ケニアとナイジェリアが中古車輸入規制を開始し、フルセーフティ・スイートをバンドルした新車販売を促します。GCC諸国がUN R135を採用し、日米のSUV輸入に税関検査での頭部保護カーテンの装着を義務付ける。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 厳しい側面衝突・横転規制(FMVSS 214、Euro NCAP、GTR 14)

- 世界のSUVとCUVの普及拡大によるルーフレールエアバッグの装着率の上昇

- ADAS/アクティブセーフティスイートの統合によるパッシブセーフティコンテンツの増加

- 新興国における5つ星NCAP評価への消費者需要

- EVスケートボードプラットフォームが大型カーテンエアバッグの梱包スペースを確保

- ロボタクシーへの安全なOOP展開を可能にする低温ハイブリッドインフレータ

- 市場抑制要因

- インフレータ欠陥によるリコールと訴訟(タカタ、ARC)がリスク・プレミアムを押し上げる

- エントリーモデルの価格圧力が低価格車の標準化を制限

- ナイロン6,6生地とイニシエーターの供給不足がOEM生産の遅れを招く

- EVの構造用バッテリーパックが代替の側面衝突保護を提供

- バリュー/サプライチェーン分析

- 技術的展望

- 規制状況

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- カーテンエアバッグタイプ別

- トルソカーテンエアバッグ

- 頭部用カーテンエアバッグ

- コンボカーテンエアバッグ

- 車種別

- ハッチバック

- セダン

- スポーツユーティリティ

- ピックアップトラック&MPV

- エンドユーザー別

- OEM

- アフターマーケット

- インフレーター技術別

- 火薬

- ストアードガス

- ハイブリッド/低温ハイブリッド

- 販売チャネル別

- 従来の販売店

- オンライン・消費者直販

- 地域別

- 北米

- 米国

- カナダ

- その他北米

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- モロッコ

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Autoliv Inc.

- Joyson Safety Systems

- ZF Friedrichshafen AG

- Continental AG

- Hyundai Mobis Co. Ltd

- Toyoda Gosei Co. Ltd

- Daicel Corporation

- ARC Automotive Inc.

- iSi Automotive GmbH

- Ashimori Industry Co. Ltd

- Nihon Plast Co. Ltd

- Porcher Industries SA

- Toray Industries Inc.

- East Joy Long Motor

- Neaton Auto Products

- Sumitomo Corporation

- TRW Automotive Holdings Corp.

- Visteon Corporation

- Bosch Passive Safety Systems

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日