|

市場調査レポート

商品コード

1844565

米国の呼吸装置:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)United States Respiratory Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 米国の呼吸装置:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月28日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

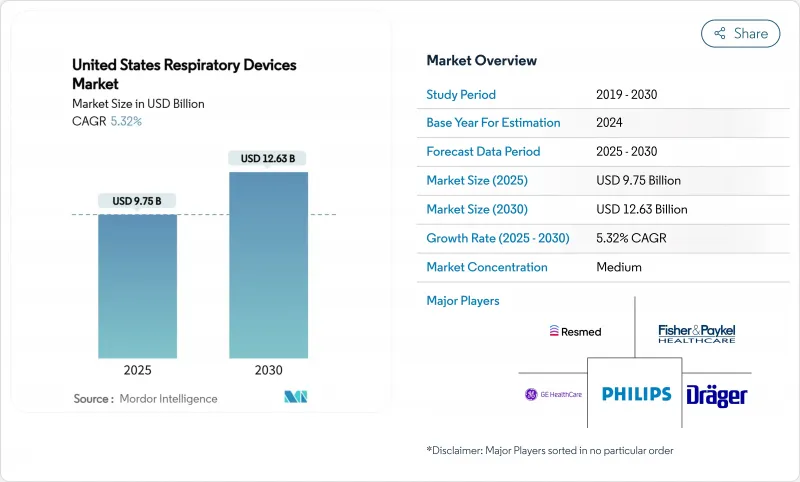

米国の呼吸装置市場規模は2025年に97億5,000万米ドルと推定・予測され、予測期間(2025~2030年)のCAGRは5.32%で、2030年には126億3,000万米ドルに達すると予測されます。

需要の伸びは、慢性呼吸装置疾患の有病率の上昇、自宅での治療を好む高齢化、メディケア・メディケイド・サービスセンター(CMS)が在宅酸素療法と非侵襲的換気に対する償還を拡大したことに伴うものです。特に西部諸州では山火事のシーズンが激化し、空気清浄呼吸装置製品に対する消費者の関心が高まる一方、診断ツールに組み込まれた人工知能(AI)アルゴリズムは、治療までの時間を短縮し、臨床の正確性を向上させています。同時に、リコール主導の品質監視により、メーカーはより安全な素材やよりスマートなセンサーへの投資を余儀なくされ、患者の安全性に対する競合の焦点がより鮮明になっています。大手ブランドがデジタルヘルス関連の新興企業を買収し、ハードウェア、ソフトウェア、データ分析を統合ケアプラットフォームに統合しているため、業界再編は緩やかに続いています。

米国の呼吸装置市場の動向と洞察

米国成人におけるCOPDと喘息の有病率の上昇

COPDは1,250万人、喘息は2,680万人の米国人が罹患していると診断されており、有病率は南東部と中西部の郡でピークに達しています。州レベルのCOPD罹患率はハワイの3%からウェストバージニアの12%まで様々であり、環境曝露やヘルスケアへのアクセスの格差を反映しています。COPDの死亡率は成人10万人当たり41~171人で、治療上の負担が大きいことが明らかになっています。このような疫学的パターンは、ネブライザー、酸素濃縮器、吸入流量をモニターして増悪を予測できるデジタル吸入器への需要を煽っています。喘息の年間直接・間接コストは800億米ドル近くに達し、費用対効果の高い在宅呼吸装置ソリューションに対する支払者の関心が高まっています。

人口動態の高齢化と在宅ケアシフト

2060年までにアメリカ人の4分の1近くが65歳以上となり、在宅治療と遠隔患者モニタリングへの構造的なシフトが促されます。メディケア受給者は最近、COPD関連の入院を24万件以上記録し、携帯型酸素濃縮器や在宅人工呼吸装置の必要性を高めています。遠隔患者モニタリングの利用者はすでに約5,000万人に達しており、診療報酬がバリュー・ベース・ケアのインセンティブに合致するにつれて、10年後までには倍増すると予想されています。Patient-Driven Groupings Model(患者主導型グループ化モデル)は、運用の複雑性を高めるが、接続された呼吸装置プラットフォームを使って測定可能なアウトカムの改善を実証したプロバイダーには報酬が支払われます。長期人工呼吸症例が20年間で2倍以上に増加し、急性期後の施設のキャパシティが逼迫し、在宅対応人工呼吸装置への投資が促進されます。

高額な初期費用と病院の資本予算サイクル

米国のほとんどの病院は、主要機器の購入を会計年度ごとに割り当てているため、買い替えの決定が12~18カ月先延ばしとなり、高度な人工呼吸装置や画像処理グレードの超音波診断装置の購入が先延ばしになっています。2025年医師報酬改定では、支払額が2.93%削減されるため、特に手元資金の乏しい地方の病院では、営業利益が圧迫されます。価値ベースの償還では、資本要求に対して明確な臨床結果エビデンスが要求されるため、機器メーカーにとっては実データを提供するハードルが高くなります。COPDの年間経済損失は500億米ドルに迫る勢いであるが、高度な診断薬の投資回収期間が長いため、特に患者数が少ない場合には導入が遅れる可能性があります。メーカー各社はリースや使用ごとのサブスクリプションモデルを提供し、価格ショックを緩和しているが、大規模な医療システム以外での導入はまだまちまちです。

セグメント分析

2024年の米国の呼吸装置市場の46.54%を治療用機器が占め、慢性および急性の両症状に対応する気道陽圧(PAP)システムと在宅人工呼吸装置がその中心です。インストールベースは利益率の高い消耗品需要を生み出し、AI主導のアドヒアランスアルゴリズムは治療効果を高める。診断・モニタリング機器は、FDAが認可した家庭用スパイロメーターとAI聴診ソフトウェアが検査をクリニックから居間へと移行させるため、2030年までのCAGRが6.65%と引き続き最も急成長するカテゴリーです。使い捨て製品は、マスク、フィルター、呼吸回路を定期的に交換する必要があるため、安定した成長を維持し、経常収益を確保します。

主要な成長の変曲点は、COPD治療において優れた沈着を実現する振動メッシュ式ネブライザーに起因しており、主要支払者による処方への組み入れを促しています。ポータブル酸素濃縮器はクラウド接続を統合し、臨床医が遠隔で流量を調整できるようにし、在宅ケアの動向と一致させる。呼吸数と睡眠時の動きを追跡する診断用スマートパッチは、睡眠時無呼吸症候群の診断サイクルを短縮します。これらの要因が組み合わさることで、米国の呼吸装置市場規模に新たな価値が加わると同時に、データ主導型のユーザー体験をめぐる競争が激化します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 米国成人におけるCOPDと喘息の有病率の上昇

- 人口動態の高齢化と在宅介護シフト

- 在宅酸素療法とNIVに対するCMSの償還拡大

- 遠隔医療によるスマート接続呼吸装置の普及

- 外来手術センターの増加がポータブル換気を促進

- 山火事による煙の発生が在宅気道ケアの需要を高める

- 市場抑制要因

- 高額な初期費用と病院の資本予算サイクル

- 厳しいFDA承認スケジュール

- ブランドの信頼を損なうリコールと安全性への懸念

- 早期診断の認知度の低さ

- バリュー/サプライチェーン分析

- 規制の見通し

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 製品タイプ別

- 診断・モニタリング機器

- スパイロメーター

- 睡眠検査機器

- ピークフローメーター

- パルスオキシメーター

- カプノグラフ

- その他の診断・モニタリング機器

- 治療機器

- CPAP装置

- BiPAP装置

- 加湿器

- ネブライザー

- 酸素濃縮器

- 人工呼吸装置(侵襲性、非侵襲性)

- 吸入器(MDI、DPI、ソフトミスト)

- その他の治療機器

- 消耗品

- マスク(CPAP、酸素、ネブライザー)

- 呼吸回路

- フィルター&カニューレ

- その他消耗品

- 診断・モニタリング機器

- 適応症別

- COPD

- 喘息

- 睡眠時無呼吸症候群

- 感染症

- その他の呼吸装置疾患

- エンドユーザー別

- 病院・クリニック

- 在宅医療

- 外来手術センター

- 救急・外傷センター

- 長期介護施設

- 地域別

- 北東部

- 中西部

- 南東部

- 西部

- 南西部

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Koninklijke Philips N.V.

- ResMed

- Fisher & Paykel Healthcare Ltd

- Medtronic plc

- GE HealthCare

- Dragerwerk AG

- Getinge

- Baxter

- VYAIRE

- Hamilton Medical

- Beijing Aeonmed Co. Ltd.

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

- React Health

- Medical Depot, Inc.

- Asahi Kasei Corporation(ZOLL Medical Corporation)

- AirLife

- Flexicare(Group)Limited(Allied Medical LLC)

- Teleflex Incorporated

- OMRON Healthcare, Inc

- ICU Medical, Inc.