UAVペイロードとサブシステム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

UAV Payload And Subsystems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844560

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

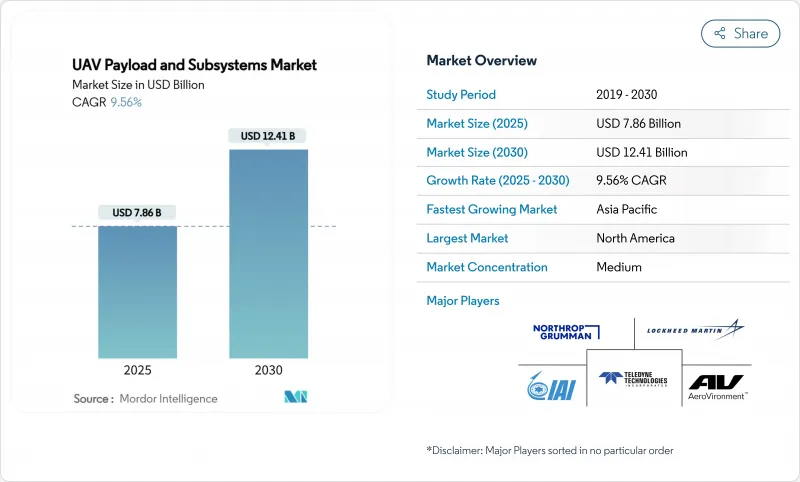

UAVのペイロードとサブシステム市場は、2025年に78億6,000万米ドルと評価され、2030年には124億1,000万米ドルに達し、CAGR 9.56%で成長すると予測されています。

進行中の軍事近代化プログラム、国防費の増加、無人プラットフォームへの制度的シフトが、この成長軌道を支えています。米国国防総省だけでも、2025会計年度に無人車両の取得と研究開発に101億米ドルを計上しており、連邦政府の持続的なコミットメントが浮き彫りになっています。電子戦(EW)ペイロードのCAGRは10.35%と最も速く、戦術UAVはUAVクラスの27.85%を占め、数量リーダーであり続けています。地域別では、北米が2024年に35.45%のシェアで最大の地位を維持するが、アジア太平洋のCAGRは9.75%と最も高いです。これは、東アジアの国防支出が2023年に4,110億米ドルに急増したことが後押ししています。耐久性が重要な推進・動力サブシステムは37.85%のシェアを占めるが、飛行制御システムはGPSが使えない環境で自律性が不可欠になるため、CAGRは11.23%のCAGRを記録します。

世界のUAVペイロードおよびサブシステム市場の動向と洞察

防衛ISR予算の拡大

情報、監視、偵察予算の増加は、情報優位がいかに現代の戦力計画を形成するかを明確に示しています。2025年度米国予算では、センサーフュージョンとリアルタイム処理を融合させた無人システムに101億米ドルが計上されています。日本、韓国、オーストラリアにおける同様の支出動向は、データサイクルの高速化がキルチェーンを短縮し、乗組員を保護するという共通の信念を裏付けています。調達オフィスは現在、マルチスペクトルセンサー、広帯域幅のデータリンク、生の画像を1回のパスで実用的な手がかりに変換できるオンボード分析を優先しています。このような需要の急増により、UAVのペイロードとサブシステム市場は10年を通じて2桁成長を持続することになります。

競合環境向けのオンボードAIプロセッサー

エッジコンピューティング・チップセットにより、ドローンはクラウド接続なしで脅威を識別し、飛行経路を調整できます。マサチューセッツ工科大学(MIT)のテストでは、軌道追跡の誤差が50%削減され、妨害電波によってコマンド・リンクが遮断された場合にオンボード推論によって自律性が向上することが証明されました。軍は現在、振動、温度変化、電磁波攻撃に耐える頑丈なAIハードウェアを指定しており、GNSS信号が消滅した場合でもミッションの完了を保証しています。これらのプロセッサーはまた、迅速なセンサー・フュージョンを可能にし、オペレーターがより多くのペイロード・タイプを同じ機体に搭載することを可能にします。その結果、高度なGPUとニューラル・アクセラレータを統合するアビオニクス・サプライヤーは、受注量が増加しています。

輸出規制と飛行規制のハードル

ITAR、EAR、MTCRの規則により、メーカーはすべての部品と顧客を調査することが義務付けられ、納品を数カ月遅らせる可能性のある事務作業が発生します。企業はしばしば、高度な暗号化、航続距離、ペイロードオプションを削除した「輸出軽量」バージョンを設計し、コンプライアンスを維持するために性能を低下させる。小規模なイノベーターは法的なオーバーヘッドに苦慮し、社内にコンプライアンスチームを抱えるプライム企業に市場シェアを譲ることになります。民間航空規制当局は、さらに別のレイヤーを追加し、国家空域での飛行の前にシー・アンド・アボイド・センサーとフェイルセーフ・コントロールを義務付けています。これらの障壁が、最先端のサブシステムのグローバルな普及を制限しています。

セグメント分析

2024年のUAVペイロードおよびサブシステム市場の31.25%、24億6,000万米ドルをセンサーが占める。しかし、電子戦コンフィギュレーションは、スペクトラム支配が不可欠になるにつれて、CAGR 10.35%で他を凌駕します。電子戦用のUAVペイロードとサブシステムの市場規模は、レガシー機体に後付けできるモジュラーポッドアーキテクチャによって、2030年までに倍増すると予測されています。米国海兵隊がMQ-9実証機にT-SOARポッドを搭載したことは、能動的対レーダー対策へのドクトリンの転換を強調しています。

武器搭載型ペイロードは、小型化された滑空弾と浮遊弾頭によって後押しされ、一桁台半ばの成長を記録します。画像処理ペイロードは、AIを活用した自動標的認識アルゴリズムによってオペレーターの作業負担を軽減しています。通信とデータリンクはRFの輻輳と格闘しているが、群れで弾力性のあるメッシュネットワークを保証するLバンドとSバンドのリレーに対する需要は根強いです。ニッチな"その他"のペイロード(化学物質検出、サイバー濾過キット)は、小規模ながら戦略的な注文を獲得しています。

推進力と動力は、主要なコスト要素としての地位を反映して、2024年には37.85%のシェアを維持します。重油エンジン、ハイブリッド発電機、高電圧配電ハーネスが調達の大半を占める。逆に、飛行制御ソフトウェアとハードウェアは、自律性が調達を推進するため、サブシステムの中で最も高い年率11.23%の成長を遂げます。飛行制御スイートに関連するUAVペイロードとサブシステムの市場規模は、2025年の12億米ドルから2030年には21億米ドルになると予測されています。Stratolaunch社のTalon-A1に搭載されたDraper社の誘導パッケージは、先進の制御法則がいかに極超音速プロファイルを可能にするかを示しています。

ナビゲーションと誘導モジュールは、MEMS慣性センサーと天体と地形を参照した更新をブレンドし、GNSSなしで精度を維持します。ハネウェルのコンパクト慣性航法システムは、センチメートル単位の精度を実現し、ミッションの範囲を広げます。通信サブシステムは、アンチジャムモードを備えたオープンアーキテクチャ無線に軸足を置いています。自動発射・回収装置は、道路や海軍甲板からの分散作戦をサポートするために急速に進化しています。

地域分析

北米の成熟した防衛エコシステムは、2024年の世界売上高の35.45%を占める。この地域は、旺盛な研究開発費とE資金、産官学共同研究所、明確な取得ロードマップの恩恵を受けています。UAVペイロードおよびサブシステム市場は、MQ-25、XQ-58、共同戦闘機プロトタイプなどの大量プログラムを活用し、安定したOEM受注を確保しています。

アジア太平洋地域のCAGRは9.75%と最も急です。領土問題の緊張の高まりが、中国、インド、日本、韓国の国産開発プログラムに拍車をかける。インドでは合弁工場が重油エンジンや複合材翼を生産し、シンガポールの防衛研究機関は地元の中小企業とAIナビゲーション・チップを共同開発しています。政府によるオフセットは現地調達の義務化であり、地域全体のサプライヤーの足跡を後押ししています。

欧州は、NATOの相互運用性義務に支えられ、金額ベースで第3位にランクされています。Eurodrone MALEイニシアチブと英国およびイタリアにおける忠実なウイングマンプロジェクトは、STANAG規格に認証されたセンサーおよびEWペイロードの需要を支えています。しかし、厳しい輸出規則が第三国での販売を妨げることもあります。

中東では、急速な能力獲得と結びついた、一塊ではあるが大きな需要が見られます。サウジアラビアとアラブ首長国連邦は、技術移転を確保するために現地化された最終組立ラインに投資し、イスラエルの部品サプライヤーはレーダー、EO-IR、データリンクキットの輸出を続けています。アフリカはまだ始まったばかりで、財政的な制約もあるが、国境警備のために中国やトルコの手頃な価格の戦術モデルを採用しつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 防衛ISR予算の拡大

- 競合環境向けのオンボードAIプロセッサ

- 相互運用可能な通信サブシステムを推進する群概念

- モジュラー・オープン・システム・アーキテクチャ(MOSA)の義務化

- 調達を加速させる地政学的緊張

- 国内製造能力へのシフト

- 市場抑制要因

- 輸出規制と飛行規制のハードル

- 重量とパワーのトレードオフによる耐久性の制限

- RFスペクトラムの混雑がデータリンクに影響

- 先端センサーのレアアース供給リスク

- バリューチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- ペイロードタイプ別

- センサー

- 兵器

- 通信・データリンク

- 電子戦(EW)システム

- 画像・地図システム

- その他のペイロード

- サブシステムタイプ別

- 推進・動力

- 飛行制御システム(FCS)

- ナビゲーション・誘導

- 通信・データリンク

- 打ち上げ・回収システム

- UAVクラス別

- ナノ・マイクロUAV(2 kg未満)

- ミニUAV(2~20 kg)

- タクティカルUAV(20~150 kg)

- MALE

- HALE

- 固定翼VTOLUAV

- エンドユーザー別

- 軍事

- 法執行機関

- 用途別

- 諜報・監視・偵察(ISR)

- 戦闘/攻撃

- ロジスティクス

- 捜索救助(SAR)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- トルコ

- イスラエル

- その他中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- AeroVironment, Inc.

- BAE Systems plc

- Elbit Systems Ltd.

- Teledyne Technologies Incorporated

- Israel Aerospace Industries Ltd.

- L3Harris Technologies, Inc.

- Lockheed Martin Corporation

- Northrop Grumman Corporation

- Textron Systems Corporation(Textron Inc.)

- The Boeing Company

- General Atomics Aeronautical Systems Inc.(General Atomics)

- RTX Corporation

- Thales Group

- Saab AB

- Leonardo S.p.A

- Kratos Defense & Security Solutions, Inc.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日