|

市場調査レポート

商品コード

1844537

米国の自動車用センサー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)US Automotive Sensors - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 米国の自動車用センサー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月06日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

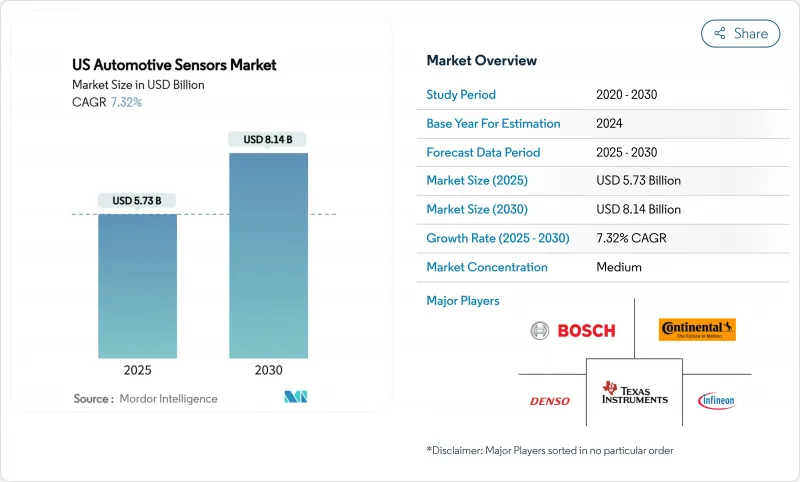

米国の自動車用センサー市場規模は2025年に57億3,000万米ドルと推定され、2030年には81億4,000万米ドルに達すると予測され、市場推計・予測期間(2025-2030年)のCAGRは7.32%です。

自動車メーカーは、タイヤ空気圧、安定性制御、自動ブレーキの義務化に対応するため、車両1台当たりにより多くのセンサーを埋め込むようになっています。同時に、車両運行会社は保険料と排出量を管理するため、センサーの豊富なテレマティクスを採用しています。レーダー、ライダー、MEMSベースのデバイスは、コストと性能の飛躍的向上を達成し続けており、米国の自動車用センサー市場において、従来のサプライヤーや新興企業に新たな差別化の道を与えています。

米国の自動車用センサー市場の動向と洞察

CHIPS法がオンショアMEMSファブを奨励

390億米ドルに相当する新たな連邦補助金は、ウエハーファブ・プロジェクトをアリゾナ、テキサス、ニューヨーク州北部に誘導し、エンジン、バッテリー、シャーシの制御を支えるMEMS圧力、慣性、磁気センサーの地元パイプラインを確保しています。ローグバレー・マイクロデバイスはすでに、フロリダ工場向けに670万米ドルを確保し、車載用MEMSの生産能力をほぼ3倍に引き上げます。追加された生産能力は、リードタイムを短縮し、出荷リスクを削減し、デトロイトや沿岸部の組立工場へのジャスト・イン・タイム納入をサポートします。大学は、次世代マイクロマシニング・プロセスを生み出す研究助成金を獲得し、米国の自動車用センサー市場における技術革新をさらに後押ししています。これらの行動を組み合わせることで、回復力が高まり、将来の生産が海外工場から引き戻されます。

EVの普及により、自動車1台当たりのセンサー搭載量が増加

電気自動車モデルは、ICE車よりも2~3倍多くの半導体を集積しており、2030年までにセンサの価値がより大きな割合を占めるようになります。バッテリー管理システムだけでも、熱暴走を防ぐために複数の温度、電流、電圧ノードを必要とします。位置センサーと磁気センサーが電子モーターの速度を監視し、高電圧絶縁デバイスが安全性を維持します。政府の税額控除と沿岸から沿岸への充電補助金は、納入量を加速させるため、サプライヤーはより過酷なアンダーフード環境に対応するため、SiCベースの圧力および温度ダイの規模を拡大しています。その結果、米国の自動車用センサー市場は、自動車生産台数全体が横ばいであっても、平均販売価格の上昇の恩恵を受けています。

シリコン供給の水ストレス制約

アリゾナ州の次世代工場は、それぞれ毎日数リットルの水を使用する可能性があり、すでに干ばつの圧力下にある帯水層に負担をかける。地域社会の反対や許認可の遅れは、地域のウエハー生産量を制限し、自動車用圧力ダイや慣性ダイの流れを逼迫させる可能性があります。リスクを軽減するため、メーカーはプロセス水の70%以上を回収するクローズド・ループ・リサイクルを導入しているが、資本支出は投資回収に長期間を要します。しかし、資本支出は投資回収を長期化させる。もし追加的な拠点が承認されなければ、不足が長期化し、米国の自動車用センサー市場の成長が抑制される可能性があります。

セグメント分析

圧力デバイスは2024年の売上高の29.35%を占め、燃料噴射、ブレーキブースト、タイヤ空気圧監視などのアプリケーションを支えます。米国の自動車用センサーの圧力装置市場規模は、燃費効率と排ガス目標に沿って着実に拡大します。レーダーモジュールは、77GHzのチップセット価格の下落や、ブラインドスポット、フロントコリジョン、クロストラフィックアラートの追加を求めるNCAPの圧力により、現在は小さいもの、2030年までCAGR 8.23%で成長します。ティア1メーカーは現在、主流SUVに4コーナー4Dレーダーをバンドルしており、センサーフュージョンがプレミアムセグメントからボリュームセグメントに移行しつつあることを示しています。

第2世代のミリ波アーキテクチャは、デジタルビームフォーミングとAIによる物体分類を単一のCMOSダイに統合しています。これにより部品点数が削減され、熱設計が簡素化されるため、レーダーがカメラのみのADASシェアを侵食する一助となります。レーダーと慣性参照ユニットを組み合わせたサプライヤーは、GPSが遮断された場合でも高精度のオドメトリーを約束し、米国の自動車用センサー業界に新たなバリュー・プールを生み出しています。

パワートレインシステムは2024年の支出額の36.56%を占め、エアフロー、ノック、冷却水温度、バッテリーパックセンサーが含まれます。Tier 3排出ガス規制への対応により、パワートレインの割り当てが高い水準で維持されています。同時に、ADASと自律走行機能は2030年までCAGR 8.71%で拡大し、米国の自動車用センサー市場規模に占める割合が大幅に増加します。超音波、カメラ、レーダー、ライダーの組み合わせはレベル2+機能を可能にし、NHTSAの新しい自動緊急ブレーキ指令はベースライン量を固定します。

冗長性目標を達成するため、OEMは横方向と縦方向の制御用に2つの独立したセンシングパスを指定します。これにより、2029年までに車両あたりの半導体総数が1,000台を超え、ADASがセンサーの予算ラインとして最も急速に成長することになります。継続的なOver-the-Air機能アップグレードは、車両販売後数年経ってから、眠っているコンピュート・ヘッドルームを収益化できるため、ライフサイクル収益をさらに伸ばすことができます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- CHIPS法がオンショアMEMSファブを奨励

- EVの普及により、車両あたりのセンサー搭載量が増加

- 連邦政府によるTPMS、ESC、NCAPのアップグレード

- コネクテッド・インシュアランス・テレマティクスの導入

- ソフトウェア定義の自動車アーキテクチャ

- フリート脱炭素化目標(企業)

- 市場抑制要因

- シリコン供給の水ストレス制約

- コストと価格低下によるTier-1マージンの圧迫

- 過酷な環境下での信頼性と校正の問題

- センサー・レベルのサイバー・セキュリティ責任

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- 持続可能性とエネルギーフットプリント分析

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- センサータイプ別

- 温度センサー

- 圧力センサー

- スピード/速度センサー

- レベル/位置センサー

- 磁気センサ

- ガス/化学センサ

- 慣性センサー(加速度/ジャイロ)

- LiDARセンサー

- レーダー・センサ

- 超音波センサ

- 画像/カメラ・センサ

- 電流センサー

- 用途別

- パワートレイン

- ボディエレクトロニクス&コンフォート

- セキュリティ&セーフティ

- ADAS&自律走行システム

- テレマティクス&コネクティビティ

- バッテリーマネジメント(EV)

- 自動車タイプ別

- 二輪車

- 乗用車

- 小型商用車

- 大型商用車

- 販売チャネル別

- OEM

- アフターマーケット

- 推進別

- 内燃自動車

- ハイブリッド電気自動車

- バッテリー電気自動車

- 燃料電池電気自動車

- センサー技術別

- MEMS

- 非MEMS/マクロセンサー

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Robert Bosch GmbH

- DENSO Corporation

- Continental AG

- HELLA GmbH & Co. KGaA

- Valeo SA

- Texas Instruments Inc.

- Infineon Technologies AG

- NXP Semiconductors NV

- Analog Devices Inc.

- Hitachi Astemo Americas Inc.

- Sensata Technologies

- TE Connectivity

- Aptiv PLC

- STMicroelectronics NV

- onsemi

- BorgWarner Inc.

- Renesas Electronics Corp.

- Honeywell International Inc.

- Allegro MicroSystems LLC

- Microchip Technology Inc.