フィトニュートリエント:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Phytonutrients - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 105 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844536

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

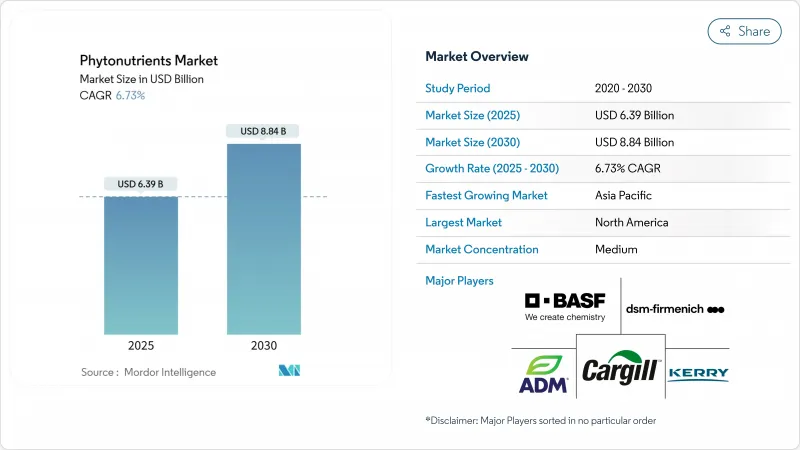

フィトニュートリエントの市場規模は2025年に63億9,000万米ドルと推定され、CAGR 6.73%を反映して2030年には88億4,000万米ドルに達すると予想されます。

消費者が「天然」と「健康」を同一視するようになったこと、規制当局が承認リストから合成添加物を削除し続けていること、超臨界CO2や無溶媒発酵などの抽出技術が生産コストを引き下げていることです。2025年2月のFDA規則は、「ヘルシー」な調理済み食品を単一の栄養素ではなく栄養密度を中心に再定義するもので、フィトニュートリエントを強化した製品に新たなラベル表示の道を開くものです。その一方で、バタフライピーの花とガルディエリアエキスの青色着色料が新たに承認され、植物由来成分への公式な支持が示されます。慢性疾患負担の増大は、ポリフェノール、カロテノイド、植物ステロールの予防健康への科学的・商業的関心を加速させ、動物飼料メーカーは家畜の腸管バリア機能と成長パフォーマンスを改善するために複合フィトニュートリエントブレンドを採用します。

世界のフィトニュートリエント市場の動向と洞察

クリーンラベル食品・飲料への需要の高まり

FDAが2024年に赤色染料No.3を食品用途から除外したことで、メーカーは天然代替品で製品を再製造するようになりました。飲食品企業は、ブランディング、規制、および官能的要件を満たすために、スピルリナ、ビーツレッド、カロテノイドなどの天然着色成分を取り入れるようになっています。メーカー各社は、2025年に12~15%の小売価格プレミアムをつけることで、原材料コストの上昇を相殺することに成功しています。高度な抽出方法、特に天然深部共晶溶媒の導入は、持続可能性の目標をサポートしながら、従来のエタノールプロセスと比較して10%を超える収率向上を達成しました。業界のクリーンラベル原料への移行は、特殊な市場セグメントから主要な消費者の関心事へと大きく進化し、フィトニュートリエント市場の持続的成長を支え続けています。この変化は、食品における天然成分と透明性に対する消費者の幅広い嗜好を反映しています。

予防ヘルスケアとウェルネスに対する消費者の意識の高まり

予防ヘルスケアに対する意識の高まりにより、あらゆる層でフィトニュートリエント強化製品に対する消費者の需要が高まっています。この変化は、消費者がウェルネス・ルーティンのために天然化合物を積極的に求めるという、より広範な健康意識の変化を反映しています。炎症と免疫機能に対するフィトニュートリエントの効果を実証する調査は、科学的検証を提供し、エビデンスに基づく健康ソリューションを求める消費者にアピールしています。複数の臨床研究により、これらの化合物が様々な生物学的プロセスを調整し、全体的な健康維持をサポートすることが示されています。フィトソームのような高度な送達システムは、フィトニュートリエントの吸収を改善し、効果的な製品を求める消費者の要求に応え、より高い価格帯を支えています。このような技術的改良により、製造業者は、より優れた生物学的利用能を確保しながら、植物由来化合物の治療可能性を最大化する、より効率的な製剤を開発できるようになりました。

フィトニュートリエントの抽出と加工に伴う高い生産コスト

高い製造コストは、価格に敏感な消費者へのアクセスを制限し、メーカーの利益を減少させることにより、市場の成長を制限します。伝統的な抽出方法には多大なエネルギーと特殊な設備が必要で、特に超臨界CO2システムはメーカーに多額の設備投資を要求します。亜臨界水処理や天然深部共晶溶媒などの新しい抽出技術は、製品の品質と環境基準を維持しながらコストを削減できる可能性があります。多くのフィトニュートリエントカテゴリーでは、用途や地域によって需要が分散しているため、規模の経済を達成するのに苦労しています。微生物発酵や植物細胞培養のようなバイオテクノロジー手法は、長期的な生産コストを下げ、農業上の制約を克服する可能性があるが、多額の初期投資を必要とします。農業製品別をフィトニュートリエント源として利用することは、コスト削減と持続可能性の向上に役立ちます。

セグメント分析

カロテノイドは2024年にフィトニュートリエント市場シェアの38.45%を占め、食品やサプリメントにおける着色料や抗酸化剤としての長年の用途に支えられています。酸化物消去能力とプロビタミンAの機能により、需要は安定しています。一方、ポリフェノールは、心臓保護と神経保護に役立つというエビデンスが高まり、CAGRが9.55%と最も高いです。発酵ベースの合成は、季節的な収穫制限を回避し、バッチ間の一貫性を向上させ、残留溶媒を削減します。

強力な臨床検証とコスト効率の高い生産により、カロテノイドはフィトニュートリエント市場の収益の柱であり続けています。しかし、ガロイルが豊富なタンニン、レスベラトロール類似体、フラボノール配糖体の技術革新により、ポリフェノールは2桁台の成長を遂げ、10年後半にはカロテノイドの優位性が失われる可能性があります。精密栄養プラットフォームが遺伝子変異と酸化ストレスマーカーを結びつけるにつれ、個人の健康プロファイルに合わせたポリフェノールブレンドが支持を集めるようになります。こうした動向は、フィトニュートリエント市場全体の製品構成が徐々に調整されていくことを予感させる。

果物と野菜は、大規模な農業生産と消費者の信頼に支えられて、2024年のフィトニュートリエント市場の53.75%を占めました。トマトの搾りかす、タマネギの皮、ブドウの搾りかすなどの食品加工製品別は、環境への影響を減らしながら廃棄物を価値ある製品に変える原料として、ますます使用されるようになっています。米国農務省(USDA)の報告によると、2023年の野菜生産量は7億5,800万トンで、十分な原料供給が確保されます。

ハーブと樹木は、アシュワガンダ、高麗人参、緑茶カテキンからの適応性化合物への関心に後押しされ、CAGR最速の8.45%を記録します。標準化された抽出プロトコルが一貫した効能を保証し、過去の品質管理上の懸念を軽減しています。穀類、豆類、および油糧種子は、コスト効率のよい規模を提供する一方で、食品用途の需要と競合しなければならないです。海洋藻類と合成生物学的プラットフォームは、純度と環境制御を約束する長期的な代替手段であるが、フィトニュートリエント市場を再形成するにはさらなるコストの最適化が必要です。

地域分析

北米は2024年にフィトニュートリエント市場の41.65%を占め、強固な規制の明確化、研究開発への投資、プレミアム価格を支払う消費者の用意を活用しています。バタフライピーの花とガルディエリア由来の青色顔料の最近のFDA承認が天然着色料の供給を後押しし、市場の信頼感をさらに強めています。2023年には7億5,800万トンの野菜が生産されるなど、この地域の農産物生産量は安定した原料フローを保証します。eコマースとパーソナライズド・ニュートリション・サブスクリプション・モデルにより、スーパーフードブレンドとターゲット・グミの消費者直接販売が加速します。

アジア太平洋はCAGR 8.65%で最も急成長している地域であり、中間層人口の拡大、進歩的な規制、伝統医学の伝統に後押しされています。中国が微細藻類油やプロアントシアニジンなどの新しい健康食品成分を承認したことで、許容される成分リストが充実し、製品イノベーションの幅が広がるcfda.com.インドのアーユルヴェーダと日本の機能性表示食品はフィトニュートリエントの利用をさらに主流にし、現地の受託製造エコシステムは生産コストを削減して輸出競争力を強化します。

欧州は、厳しい品質基準と持続可能性基準に支えられて着実な成長を遂げます。グリーン抽出技術やライフサイクルアセスメント報告の採用は、プレミアムブランドのポジショニングを支えるが、EU加盟国間の規制の調整は断片的で、時間とコストがかかります。南米と中東・アフリカは、まだ発展途上ではあるが有望です。ブラジルの豊かな農業と湾岸協力会議における新たな栄養補助食品需要は、フィトニュートリエント市場の将来の拡大のための肥沃な土壌を作り出しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クリーンラベルの飲食品強化に対する需要の急増

- 予防ヘルスケアとウェルネスに対する消費者の意識の高まり

- 慢性疾患および健康状態の有病率の上昇

- 免疫強化製品に対する需要の高まり

- 食品における天然成分および植物由来成分への需要の高まり

- 飼料へのフィトニュートリエントの統合

- 市場抑制要因

- フィトニュートリエントの抽出と加工に伴う高い生産コスト

- 季節依存や農業上の制約による原料入手の制限

- 各地域における複雑な規制要件と承認プロセス

- 生産コストの低い合成代替品との競合

- サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- カロテノイド

- ポリフェノール

- フィトステロール

- オメガ3脂肪酸とオメガ6脂肪酸

- ビタミン

- その他

- 原料別

- 果物および野菜

- 穀類、豆類、油糧種子

- ハーブと樹木

- その他

- 形態別

- 粉末

- 液体

- その他

- 用途別

- 飲食品

- 栄養補助食品

- 動物栄養

- 化粧品・パーソナルケア

- 医薬品

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場ランキング分析

- 企業プロファイル

- Cargill Inc.

- BASF SE

- Archer Daniels Midland Company

- DSM-Firmenich

- Kerry Group

- Givaudan SA

- Kemin Industries

- Lycored Ltd.

- Sabinsa Corp.

- Indena SpA

- International Flavors and Fragrances Inc.

- Ingredion Inc.

- Tate and Lyle PLC

- Arla Foods amba

- Roquette Freres

- Kalsec Inc.

- Prinova Group

- Foodchem International

- Zhejiang Medicine Co.

- Guangzhou Leader Bio-Tech

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 105 Pages

- 納期

- 2~3営業日