|

市場調査レポート

商品コード

1844534

サービスハンドガン:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Service Handgun - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| サービスハンドガン:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月02日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

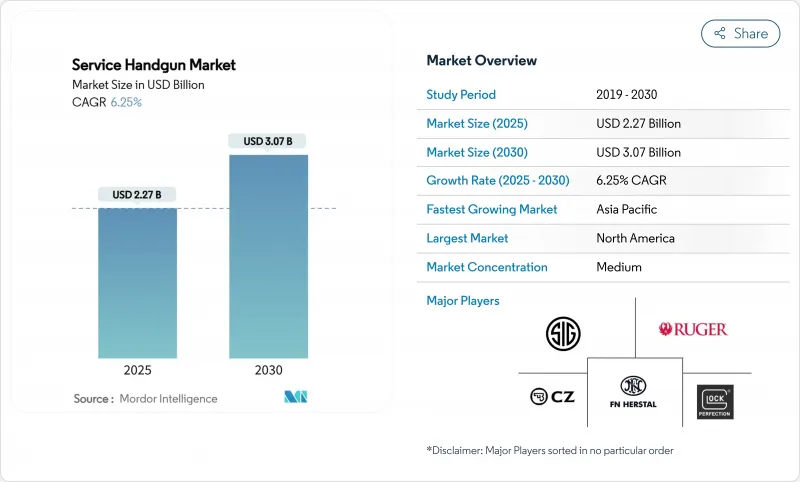

サービスハンドガンの市場規模は2025年に22億7,000万米ドルと推計され、2030年には30億7,000万米ドルに達すると予測され、予測期間中のCAGRは6.25%です。

強力な国防近代化、法執行機関の同期化された艦隊のアップグレード、ストライカー発火式プラットフォームによる複動式拳銃の急速な置き換えが、成熟した調達プログラムおよび新興調達プログラム全体で需要を維持し続けています。モジュール式光学機器対応設計は現在、仕様リストの大半を占めており、武器全体を交換することなく迅速な技術更新を可能にしています。地域別の勢いは不均衡である:北米は最大の設置ベースを維持しているが、アジア太平洋地域は、現地生産が活発化し、戦略的備蓄が急務となっているため、最も急速に拡大しています。弾薬から銃器へと垂直統合されたグループによる統合の動きと、ニトロセルロースなどの重要素材におけるサプライチェーンの脆弱性が、バリューチェーンに沿った交渉力を再構築しています。

世界のサービスハンドガン市場の動向と洞察

近代化イニシアチブが軍用サイドアームのアップグレードを促進

国防機関は、相互運用性、アクセサリーレールの互換性、センサーの統合を確保するために、サイドアームの完全な交換を支持し、段階的なオーバーホールを超えて移動しています。ドイツは3,200丁のワルサーP14と3,300丁のP14Kピストルを発注し、特殊部隊の装備を標準化するために、密閉型エミッター光学系と強化されたトリガーを装備しました。オーストラリアのProject Land 300では、SIG P320ベースのF9システムにレッドドット照準器、タクティカルライト、非致死性訓練用MODを搭載し、単一のアーキテクチャで実戦配備されました。これらのプログラムは、レガシー・サービス・ピストルでは将来の機能追加を吸収できないことを明確に示しており、サービス・ハンドガン市場を支える連続的な調達サイクルを促しています。

ストライカー発火式拳銃の需要を高める警察車両の更新

警察機関は、安定した引き金の引きやすさ、わかりやすいメンテナンス、光学機器の即応性を優先しています。ペンシルバニア州警察は、ダイレクトミルドAimpoint ACROとの互換性と人間工学的改善を理由に、ワルサーPDPを選択しました。ハートフォード警察は、.40口径のグロック22/23Gen4から9mm口径のグロック17/19Gen5に移行し、改良された末端性能、低反動、より安価な弾薬に言及しました。特定のストライカー発火モデルに関連した安全性への懸念はあるもの、より広範な軌道は依然としてストライカー機構に有利であり、サービスハンドガン市場全体の成長を強化しています。

市場参入を制限する銃器規制の強化と輸出コンプライアンス

ITARからEARの監督に移行するためには、従来と変わらない製品ラインであってもコンプライアンスを全面的に見直す必要があります。産業安全保障局(BSA)の監査権限が強化されたことで、取締りのリスクが高まり、ほとんどの拳銃輸出には依然としてライセンスが必要なため、リードタイムが長くなります。複雑なデュアルユース技術規則が官僚的な摩擦を生み、小規模な生産者の足かせとなり、成熟したコンプライアンス・インフラを持つ企業を中心に、サービス・ハンドガン市場を不用意に統合する閾値を設定しています。

セグメント分析

ピストルは2024年の売上高の88.67%を占め、リボルバーよりも弾倉容量が大きくリロードが速いため、武装したプロフェッショナルのデフォルトのサイドアームとしての地位を固めました。リボルバーは11.33%にとどまったが、専門部隊が機密性の高い作戦で依然としてその機械的な簡便さと回収不可能な真鍮の優位性を重視しているため、CAGR6.98%でサービスハンドガン市場全体の成長を上回ると思われます。歴史的に見ても、安定性の共有は、プラットフォームの切り替えよりもむしろ技術革新が調達を促進することを示しています。サービスハンドガン市場は、交換可能なバックストラップ、モジュラーフレーム、オプティクスカットを提供するピストルメーカーが報われ続けているのに対し、リボルバーサプライヤーは訓練や隠密シナリオにおけるニッチな役割を切り開いています。

リボルバーは限られた状況で戦術的な復活を遂げつつあるが、ピストルは制度的な嗜好を保っています。オーストラリアのブローニング・ハイパワーの代替のような大規模な調達プログラムでは、17連マガジンの必要性が、レガシー・プラットフォームの13連マガジンに対して挙げられています。新型のストライカー発火式拳銃は、人間工学とアクセサリー・レールが強化されているため、代替品との距離はさらに縮まっています。とはいえ、最新の冶金技術と改良されたダブルアクショントリガーで対応するリボルバーメーカーは、このサブセグメントの利益を維持し、多様なサービス・ハンドガン市場を維持すると思われます。

ストライカー発火式拳銃は2024年の収益の72.56%を占め、CAGRは7.01%と予測されます。すべてのショットで引き金が一定に引かれるため、訓練が簡素化され、部品点数が少ないため、リソースに制約のある部署ではメンテナンスコストが削減されます。単発式拳銃のシェアは15.22%で、精密志向のチームに対応する一方、複動式のシェアは12.22%で、主に一部の機関がまだレガシー在庫をリフレッシュしていないためです。

調達文書には、落下安全性の義務付けや、現在の設計がすでに上回っているフィールドゲージの基準が盛り込まれているため、ストライカー発火式の台頭が強まっています。したがって、サービスハンドガン市場は、自己強化のループを見る:機関はストライカーファイアープラットフォームに切り替え、アフターマーケットホルスターと光学エコシステムは、そこに集中し、新鮮な入札は、より良いサポートの構成に傾倒していきます。ダブルアクションプラットフォームは限られた役割で存続するが、設備投資はストライカー開発ロードマップに集中していく傾向にあります。

地域分析

北米は、各省庁の近代化予算と地方警察のアップグレードを支援する連邦政府の助成金により、2024年の売上高の40.10%を維持。米国税関・国境警備局の新世代GLOCK 9mmピストルへの切り替えは、訓練アカデミー、装甲工、アフターマーケットサプライヤーに波及する調達プログラムを反映しています。カナダがSIG P320ピストルを1,940万カナダドル(1,422万米ドル)発注したことは、地域の相互運用性を高めることを目的としています。アジア太平洋地域のCAGRは5.8%で、世界的な勢いに遅れをとっているが、成熟した購入の枠組みは、サービスハンドガン市場全体に安定した基本的な需要を生み出し続けています。

アジア太平洋は、自立政策と脅威認識が資金調達を加速させるため、最速のCAGR 8.21%を達成します。オーストラリアのF9採用には仮想訓練モジュールが組み込まれ、インドの"Make in India "ドクトリンは外国企業を現地合弁事業に誘い込みます。アスミ」のような国産マシンピストル・プログラムは、各国政府が国内の能力を戦略的なものと見なしていることを示しています。これらの要因が相まって、この地域は拳銃市場の成長エンジンであり、潜在的な製造拠点となっています。

欧州はNATOのハーモナイゼーションと複数国の入札により28.45%のシェアで2024年を締めくくりました。ドイツのP13競争とデンマークのSIG P320採用は、数量割引を最大化する厳格だが集団的な調達を示しています。15.20%を占める中東とアフリカは、インドネシアとインドの生産提携によって輸出比率を倍増させたカラカルのような国内メーカーと、大規模な防衛予算が収斂する機会センターであり続けています。サプライチェーンの主権というテーマは、より小さな国家でさえ現地組み立てを追求することを意味し、この地域は、拳銃市場全体で多様な収益源を求めるグローバルOEMにとって魅力的であり続ける。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 軍用サイドアームのアップグレードを促進する近代化イニシアティブ

- 法執行機関の車両更新がストライカー発火式ハンドガンの需要を押し上げる

- 民間ユーザーにおける携帯用銃器の採用拡大

- 工場装備の光学式拳銃にシフトする調達優先度

- バイオメトリクス・スマートガンの政府用途への統合を模索するパイロット・プログラム

- 訓練用および特殊な作戦用リボルバーへの関心の再燃

- 市場抑制要因

- 市場参入を制限する銃器規制の強化と輸出コンプライアンス

- 不安定な弾薬サプライチェーンと材料費の上昇が調達に影響

- 非殺傷ツールへの嗜好の高まりによる法執行機関でのハンドガン採用の減少

- 予算の優先順位がウェアラブル技術や紛争緩和プログラムにシフト

- バリューチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- タイプ別

- リボルバー

- ピストル

- 作動メカニズム別

- シングルアクション

- ダブルアクション

- ストライカー発射

- 口径別

- 9ミリ

- .40 S&W

- .45 ACP

- その他の口径

- 材質別

- ステンレススチール

- ポリマーフレーム

- アルミニウム合金

- エンドユーザー別

- 軍事

- 法執行機関

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- その他欧州

- アジア太平洋

- インド

- 中国

- 日本

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- GLOCK, Inc.

- SIG SAUER, Inc.

- Smith & Wesson Brands, Inc.

- Sturm, Ruger & Co., Inc.

- Fabbrica d'Armi Pietro Beretta S.p.A.

- Heckler & Koch GmbH

- FN Browning Group

- Colt's Manufacturing Company LLC

- Springfield, Inc.

- Caracal International(EDGE Group PJSC)

- Walther Arms, Inc.

- Taurus Holdings, Inc.

- Ceska zbrojovka a.s.

- Armscor International, Inc.

- Israel Weapon Industries

- Samsun A.S.(SYS)