|

市場調査レポート

商品コード

1906986

治療用ワクチン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Therapeutic Vaccine - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 治療用ワクチン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

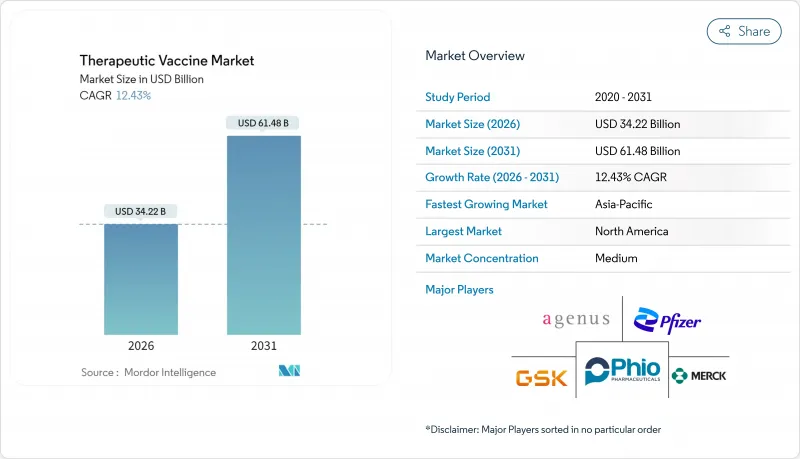

2026年の治療用ワクチン市場規模は342億2,000万米ドルと推定され、2025年の304億4,000万米ドルから成長し、2031年には614億8,000万米ドルに達すると予測されています。

2026年から2031年にかけての年間平均成長率(CAGR)は12.43%と見込まれます。

予防接種から、特にがんや慢性ウイルス感染症といった活動性疾患に対処する治療中心の免疫療法プラットフォームへの移行に伴い、需要が拡大しております。画期的なmRNA承認とAI支援による新抗原発見技術が相まって、開発サイクルの短縮と臨床精度の向上が実現し、投資家の信頼を強化するとともに、規制当局による迅速承認プロセスの正式化を促しております。パンデミック期に増強された製造能力は、新規パイプラインの迅速なスケールアップを支えております。また、Project NextGenなどの政府プログラムは、初期段階のリスクを軽減する非希薄化資本を提供しております。研究開発、臨床製造、コールドチェーン流通を統合する企業には競争優位性が生まれ、複数の適応症にわたるモジュール化された個別化治療法の迅速な導入が可能となります。

世界の治療用ワクチン市場の動向と洞察

慢性疾患および感染症の増加傾向

世界の高齢化によりがん発生率が高まる一方、病原体の進化によりウイルス性・細菌性疾患の負担が持続しています。治療用ワクチンは、曝露予防ではなく既存疾患との闘いに向けて免疫系を訓練することで、こうしたアンメットニーズに対応します。腫瘍学、慢性B型肝炎、再発性性器ヘルペスは、持続的な反応により生涯にわたる薬物療法を軽減する高需要ターゲット領域です。公衆衛生当局は、治療レジメンを慢性疾患治療薬に代わる費用対効果の高い単回または限定コースの選択肢と位置付け、治癒可能性を評価する償還枠組みを推進しています。その結果、先進国および中所得国経済圏双方において治療用ワクチン市場は持続的な拡大を続けています。

ワクチン研究開発への政府資金の強化

米国は次世代プラットフォーム(予防を超えた治療応用を含む)に50億米ドルを充てる「プロジェクト・ネクストジェン」を開始しました。BARDAのマイルストーン型助成金は、パンデミック対応と慢性疾患治療の双方に対応可能なデュアルユース技術を優先し、GMP施設の整備加速と量産化リスク低減を図っています。EUのホライズン枠組みにも同様の施策が見られ、CEPIは多国間承認期間を短縮する臨床試験の国際標準化を調整しています。民間投資家が従来避けてきた初期段階の資金を公的資金が供給することで、治療用ワクチン市場は景気後退に対する耐性を強化しています。

資本集約的で高リスクな臨床開発サイクル

治療用ワクチンは、決定的なデータが得られるまでに数年単位の多額の投資を必要とします。生物学的製造では承認前に1億米ドル規模の資金を投じる場合が多く、初期段階の企業の財務状況を圧迫します。免疫学的変動性により後期段階での失敗率が低分子医薬品を上回り、評価モデルを複雑化させ、慎重なシンジケートを促しています。その結果、一部のパイプラインが停滞し、治療用ワクチン市場における予測成長の一部を相殺しています。

セグメント分析

がんワクチンは2025年に129億8,000万米ドルの市場規模を達成し、治療用ワクチン市場全体の42.63%を占め、がん領域が商業的普及の基盤であることを裏付けました。本セグメントは、検証済みの抗原、強固なバイオマーカー基盤、高価値適応症に連動した償還制度の恩恵を受けています。チェックポイント阻害剤との併用療法は反応の持続性を高め、がん領域が治療用ワクチン市場全体に与える貢献を確固たるものにしています。感染症治療ワクチンは72億2,000万米ドルと規模は小さいもの、慢性B型肝炎やヘルペス候補ワクチンの進展により13.06%のCAGRで拡大しています。自己免疫疾患および神経疾患カテゴリーは未だ発展途上ながら、パイプラインの多様化において極めて重要であり、製造・規制面での共通学習曲線を活かそうとするプラットフォーム開発者の関心を集めています。全体として、多様な製品ポートフォリオはリスクを軽減し、治療用ワクチン業界における長期的な成長の持続に寄与します。

二次的な効果として、既存治療が症状管理のみに留まる多発性硬化症などの疾患を対象とした、逆転効果や耐性誘導型ワクチンへのベンチャー資金の再配分が進んでいます。タウタンパク質やαーシヌクレインワクチンを含む神経疾患プロジェクトは中期臨床試験段階に進展しており、免疫療法がタンパク質凝集性疾患に対処できるとの確信を強めています。これらの相乗効果により、投資家の関心は持続し、科学の応用が加速され、2020年代末までに非がん領域からの収益比率が増加します。

2025年には同種移植型ワクチンが197億米ドル(治療用ワクチン市場規模の64.72%に相当)を生み出しました。これは流通を簡素化する標準化された既製フォーマットによるものです。その規模の経済性により、1回投与あたりのコスト削減とロットリリース時間の短縮が実現され、大規模な公的入札において魅力的です。一方、自己由来アプローチは、シーケンシングと製造の自動化によりリードタイムが短縮されることから、2031年までに13.01%のCAGRを記録すると予測されます。患者特異的ネオ抗原は、特に固形腫瘍において精度を向上させ、客観的奏効率を高めることでプレミアム価格設定を正当化します。ハイブリッド構造が登場しています:共有される脂質ナノ粒子コアと個別化されたmRNA挿入部を組み合わせることで、拡張性と個別化のバランスを実現します。AIアルゴリズムによるエピトープ選択のさらなる精緻化に伴い、自家製法および「半個別化」フォーマットは治療用ワクチン市場におけるシェアを拡大すると予想されます。

プラットフォームの収束は運用上の俊敏性も促進します。施設では現在、同一クリーンルーム内でプラスミドDNA、mRNA、タンパク質サブユニットの製造を切り替え可能なマルチモーダル設備を導入しています。この柔軟性により遊休設備が減少し、リーン生産方式の経済性が支えられます。パイプラインが適応症特化型へと移行する中で、これらの特性は不可欠となるでしょう。

地域別分析

北米地域は、FDAのブレークスルー指定、集中的なベンチャーキャピタル資金、迅速な被験者登録ネットワークの強みを背景に、2025年の世界収益の41.12%を占めました。プロジェクト・ネクストジェンおよびBARDA助成金は、ボストンからサンディエゴに至る学産連携ハブを支え、一方、メルクの10億米ドル規模のダーラム工場拡張やファイザーの4億6,500万米ドルを投じたカラマズー工場のアップグレードなどにより、充填・包装工程の余剰生産能力が生み出されています。償還枠組みは早期導入を促進しており、FDA承認の画期的製品に対するCMSの移行的適用ルールがその好例です。

欧州では、大規模な官民コンソーシアムとホライズン・欧州助成金がトランスレーショナルリサーチを主導しています。欧州医薬品庁(EMA)のPRIMEおよび条件付き承認プログラムは、ドイツやフランスにおける価値に基づく価格設定のパイロット事業と連携し、高ニーズ適応症の早期市場参入を可能にしています。ハレに建設されたワッカー社の1億ユーロ規模mRNAセンターなどの施設が、欧州大陸の供給安定性を強化しています。しかしながら、各国ごとの支払者交渉が分断されているため、均一なアクセスが遅延する可能性があり、北米と比較して導入ペースは鈍化しています。

アジア太平洋地域は2031年までに13.22%という最速のCAGRで推移する見込みであり、中国の規制近代化と製造コスト優位性がその基盤となっています。現地バイオテック企業は特許リンク制度を活用し欧米企業との共同開発を進めるとともに、シンガポールや韓国に新設されたCDMOキャンパスが世界の顧客に供給します。日本では高齢化とがん治療の高額償還が単価を押し上げ、数量成長の鈍化を相殺します。地域政府によるコールドチェーン整備への資金投入は、国内・輸出市場双方の供給能力を拡大し、治療用ワクチン市場におけるアジア太平洋地域の影響力増強に寄与します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疾患および感染症の有病率の上昇

- ワクチン研究開発に対する政府資金の強化

- 製薬・バイオテクノロジー企業における腫瘍学ワクチンパイプラインの急増

- 画期的なmRNAベース治療用ワクチンの承認

- AIを活用したネオ抗原発見がパーソナライゼーションを加速

- 現地設置型モジュラーマイクロファクトリー製造モデル

- 市場抑制要因

- 資本集約的でリスクの高い臨床開発サイクル

- 厳格な複数管轄区域にわたる規制上の障壁

- GMPウイルスベクター/プラスミド製造能力の不足

- 後期段階の免疫療法試験の失敗が投資家の心理を冷やしている

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- 自己免疫疾患ワクチン

- 神経疾患ワクチン

- がんワクチン

- 感染症ワクチン

- その他の製品

- 技術別

- 同種ワクチン

- 自己由来ワクチン

- 年齢層別

- 成人用

- 小児

- 高齢者

- 流通チャネル別

- 公的

- 民間

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Agenus Inc.

- Argos Therapeutics Inc.

- Celldex Therapeutics Inc.

- Dendreon Corp.

- GlaxoSmithKline plc

- Merck & Co., Inc.

- Novartis AG

- Pfizer Inc.

- Phio Pharmaceuticals Corp.

- Inovio Pharmaceuticals

- AstraZeneca plc

- BioNTech SE

- Moderna, Inc.

- Sanofi SA

- Bavarian Nordic A/S

- Gilead Sciences(Kite Pharma)

- Takeda Pharmaceutical Co.

- CSL Seqirus

- CureVac N.V.

- GeoVax Labs, Inc.

- Vaccitech plc

- Nykode Therapeutics