|

市場調査レポート

商品コード

1906983

ガラス繊維強化ポリマー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Glass Fiber Reinforced Polymer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ガラス繊維強化ポリマー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 130 Pages

納期: 2~3営業日

|

概要

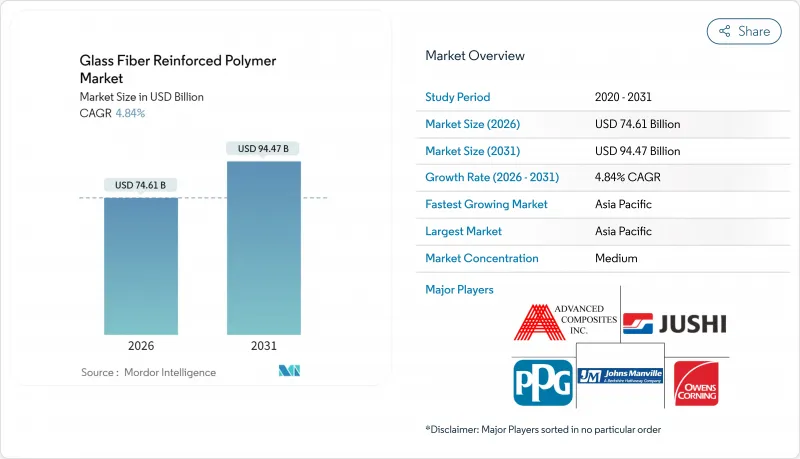

ガラス繊維強化ポリマー市場は、2025年の711億7,000万米ドルから2026年には746億1,000万米ドルへ成長し、2026年から2031年にかけてCAGR 4.84%で推移し、2031年までに944億7,000万米ドルに達すると予測されております。

輸送、再生可能エネルギー、航空宇宙、建設分野のOEMメーカーが、重量削減、耐久性向上、より厳しい持続可能性目標の達成を目的に、腐食のない複合材料で重金属を代替する動きが需要拡大を牽引しております。特にアジア太平洋地域における急速な都市化は、鉄筋、橋梁床版、パイプラインライナー向けにガラス繊維強化ポリマーソリューションを指定するインフラ投資を促進しております。材料革新により性能範囲が拡大しています。バイオベースのエポキシ樹脂が量産段階に入り、四軸ステッチ補強材やハイブリッド炭素・ガラス繊維複合材が新たな構造用途を可能にしています。競合は激しいもの分散化が進んでおり、多国籍企業は低利益率の製品ラインを整理しリサイクル業者との提携を進める一方、地域メーカーは物流リスクや通貨変動リスクをヘッジするため顧客に近い場所で生産能力を拡大しています。製品寿命終了時の課題は残るもの、熱分解や炭化ケイ素のアップサイクリングにおける技術革新により循環型社会の実現に向けた取り組みが前進し、欧州や北米における規制圧力が緩和されつつあります。

世界のガラス繊維強化ポリマー市場の動向と洞察

自動車分野における需要拡大

電動モビリティプログラムは複合材料の採用を加速させています。なぜなら、1キログラムの軽量化が走行距離を延長し、バッテリーサイズを縮小するためです。ガラス繊維強化熱可塑性プラスチックは、バッテリー筐体においてプレス鋼板に取って代わり、質量を40%削減しながら耐火性と断熱性を向上させています。自動車メーカーは、重量を30%削減しながらも精密なギア位置決めのための剛性を維持する、カーボンとガラスのハイブリッド製トランスミッションハウジングを採用しています。ガラス繊維強化ポリマー市場参入企業は、金型コストの低減を活用し、商用車から最大50kgの重量を削減するテンションリーフスプリングなどのニッチ部品の現地生産を進めており、これにより積載量の増加が可能となっています。

風力タービンにおけるガラス繊維強化ポリマーの用途拡大

風力発電分野は最も急速に成長しているエンドユーザーです。高層タワーと長尺ブレードには、軽量でありながら強度の高い材料が必須となるためです。タービンOEMメーカーは、先端たわみを許容範囲内に抑えるため、カーボン・ガラス複合材のハイブリッドスパーやルートインサートを統合し、15MWクラスのプラットフォームを実現しています。リトアニアの研究者らは、使用済みブレードから繊維と有毒なスチレンを回収する熱分解プロセスを実証し、埋立処分と比較して廃棄物処理の影響を最大51%削減しました。こうした進歩は、国内入札でますます求められるライフサイクル認証の向上に寄与しています。

製造コストの高さ

特殊な繊維サイジング、厳格な工程管理、エネルギー集約的な溶解工程により、汎用金属に比べてコストが高くなります。2024年の価格下落により利益率が圧迫され、オーエンスコーニング社の複合材料部門の売上高は2024年第1四半期に11%減の5億2,300万米ドルとなり、ガラス強化材部門の戦略的見直しを促しました。資本集約的な溶解炉と新興地域における規模の経済性の限界により、単位コストは高止まりしており、コスト重視セグメントでの採用が遅れています。

セグメント分析

ポリエステル樹脂は、低価格かつ圧縮成形・スプレーアップ成形プロセスとの幅広い互換性により、2025年のガラス繊維強化ポリマー市場規模の61.47%を占め、需要を牽引しました。エポキシ樹脂は規模こそ小さいもの、優れた接着性、耐疲労性、低ボイド加工特性により航空宇宙、風力、自動車分野の厳しい仕様を満たすため、2031年までに4.99%という最高CAGRで推移する見込みです。ビニルエステル樹脂はポリエステルより優れた耐薬品性とエポキシより低いコストを兼ね備え、中程度の性能を必要とするニッチ市場(船舶・化学薬品貯蔵プロジェクト)で需要が高まっています。再生可能グリコールを23%含有する新開発のバイオベースエポキシ樹脂は、機械的強度を損なうことなく製造時の排出量を21%削減し、ESGスコアカードや調達ガイドラインの達成を支援します。固体高分子電解質としても機能するナノフィラー改質エポキシ樹脂は、構造用電池やスーパーキャパシタの使用事例を開拓しています。ガラス繊維強化ポリマー市場では、下流顧客が低炭素代替品を求める中、従来型ポリエステル樹脂に対するコスト圧力が続くと予想されます。

ビニルエステル樹脂メーカーは高速樹脂転送ラインに対応すべく硬化速度の改善を進めております。一方、ポリウレタン系樹脂は、剛性よりも靭性が重視される衝撃吸収パネルへの採用が進んでおります。PEEKなどのニッチな熱可塑性樹脂は、240℃の耐熱性が求められる石油・ガス坑内工具において依然として不可欠です。供給過剰の懸念は限定的です。中国の大規模ポリエステルプラントは自社専用炉ネットワークを運営しており、需要変動時に迅速な生産調整が可能だからです。エポキシ樹脂サプライヤーは、ビスフェノールAやエピクロルヒドリンの先渡契約により原料価格変動をヘッジし、航空宇宙プライムメーカー向けの価格を安定化させております。60秒で離型可能なスナップキュアエポキシなど連続加工技術の革新は、サイクルタイムを短縮し、ガラス繊維強化ポリマー市場の量産拡大を支えるでしょう。

シート成形コンパウンドやガラスマット熱可塑性樹脂を含む圧縮成形は、高い再現性と中量生産における経済性から、2025年の収益の30.56%を占めました。高流動性・長繊維熱可塑性コンパウンドにより二次加工不要の薄肉複雑部品が製造可能となったことで、射出成形は2031年までCAGR4.89%を維持する見込みです。真空補助樹脂転写成形は進化を遂げており、硬化時の加圧により繊維含有率を62%に高め、引張強度を760MPaまで向上させると同時に、厚みを4%削減します。設計自由度がタクトタイムを上回る建築用パネルやヨット船体では、手動積層が依然として採用されています。

連続引抜成形ラインでは、インライン研磨・下塗り工程を統合し、窓枠や送電網用クロスアームの工程後工程における人件費を削減しています。熱硬化性樹脂と熱可塑性樹脂のマトリックスを切り替え可能なハイブリッド生産セルは、資産活用率を向上させ、ガラス繊維強化ポリマー市場における複合材料モジュールの実現を可能にします。ロボットによるハンドリングは廃棄物を低減し、クローズドループのデジタルツイン技術により樹脂過剰領域をリアルタイムで検知、剥離発生の危険箇所を防止します。自動車用高量産シルビームにおいては、サイクルタイムが55秒を下回ればアルミニウム押出成形とのコスト競争力が達成可能であり、主要ティア1サプライヤーは2027年までにこの目標を掲げています。新興経済国では、技術移転を支援する優遇融資制度により、地域需要を満たす現地生産の圧縮プレスが普及しています。

地域別分析

アジア太平洋地域は2025年に売上高の48.35%を占め、2031年までCAGR4.93%で拡大が見込まれます。中国ではBASFの108億米ドル規模の湛江複合工場など巨大プラントによる生産能力拡大が加速しており、100%再生可能電力で稼働し、自動車・電子機器向け複合材を供給します。インドでは鉄道・道路近代化事業が国内需要を喚起しており、BASF社は下流加工業者向けポリアミド及びPBTの増産を発表しました。ASEAN諸国ではサプライチェーン多様化に伴い、ガラス繊維強化ポリマー市場参入企業がエンドユーザーに近い立地を選択するニアショアリングが進展しています。

北米では、米国がタービンブレード、航空宇宙、インフラ分野での需要拡大を主導しております。淬火集団(Jushi Group)は米国での新規炉建設を最終段階にしており、地域の供給安定性と輸入関税回避を約束しております。連邦政府のバイアメリカ条項は国内調達をますます優遇し、既存生産者と新規参入企業の双方に利益をもたらします。カナダはゼロエミッション車規制に対応するため、軽量バスとバッテリー筐体に注力しております。欧州では循環型経済関連法が施行され、再生樹脂やブレード間ガラス回収技術への投資が促進されています。カーボンリバーズの多段階熱分解技術は断熱材やシート成形コンパウンド向け繊維を回収し、助成金やブランドオーナーとの提携を獲得しています。ドイツは耐食性ライナーを必要とする水素パイプライン改修を支援し、北海の洋上風力発電拡大は高弾性率ロービングの需要を持続させています。南米および中東・アフリカ地域は依然としてニッチ市場ですが、ブラジルが港湾を近代化し、サウジアラビアが輸送・再生可能エネルギー分野の大型プロジェクトに資金を投入する中で勢いを増しており、ガラス繊維強化ポリマー市場にとって新たな活躍の場が開かれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自動車分野からの需要拡大

- 風力タービンにおけるガラス繊維強化ポリマーの使用増加

- 航空宇宙産業におけるガラス繊維強化ポリマーの採用増加

- 建設・インフラ分野の拡大

- 建設業界における省エネルギー性と軽量材料への重視の高まり

- 市場抑制要因

- 製造コストの高さ

- 限られたリサイクル能力

- 代替材料の入手可能性

- バリューチェーン分析

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 樹脂タイプ別

- ポリエステル

- ビニルエステル樹脂

- エポキシ樹脂

- ポリウレタン

- その他の樹脂タイプ(PEEK樹脂、フェノール樹脂など)

- プロセス別

- 手動プロセス

- 圧縮成形

- シート成形コンパウンド(SMC)プロセス

- ガラスマット熱可塑性樹脂プロセス

- 連続プロセス

- 射出成形

- 繊維形態別

- ロービング

- 切断ストランドマット

- 連続フィラメントマット

- 織物ロービング/ファブリック

- エンドユーザー産業別

- エネルギー

- 自動車

- 船舶

- 建設・インフラ

- 電気・電子機器

- 航空宇宙・防衛

- その他のエンドユーザー産業(医療、消費財)

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- Advanced Composites Inc.

- BASF SE

- BGF Industries

- Binani Industries Ltd.

- Celanese Corporation

- China Beihai Fiberglass Co. Ltd

- China Jushi Co. Ltd

- Chongqing Polycomp International Corp.(CPIC)

- Gurit Services AG, Zurich

- Jiuding New Material Co., Ltd

- Johns Manville

- Nippon Electric Glass Co.,Ltd.

- Owens Corning

- PPG Industries Inc.

- Reliance Industries Limited

- SAERTEX GmbH & Co. KG

- Scott Bader Company Ltd.

- The Composite Group