|

市場調査レポート

商品コード

1844507

膀胱がん治療および診断:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Bladder Cancer Therapeutics And Diagnostics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 膀胱がん治療および診断:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月23日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

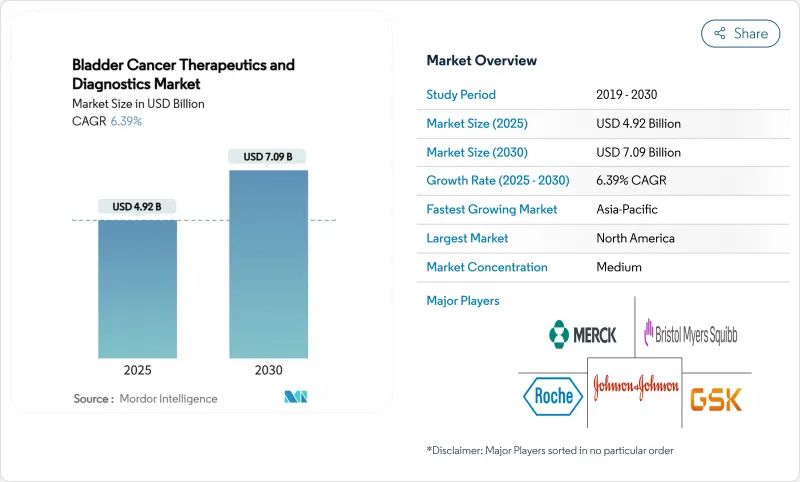

膀胱がん治療および診断市場規模は2025年に49億2,000万米ドルと推定され、予測期間(2025〜2030年)のCAGRは6.39%で、2030年には70億9,000万米ドルに達すると予測されます。

この進歩は、従来の化学療法から精密免疫療法への構造的な軸足を反映しており、チェックポイント阻害剤と抗体薬物複合体の急速なFDA承認が後押ししています。世界的な罹患率の上昇、青色光膀胱鏡検査による早期発見、新規生物学的製剤に対する償還支援は、さらに需要を加速させています。新しい膀胱内ドラッグデリバリーデバイスとAIベースの尿バイオマーカーアルゴリズムは、臨床転帰を向上させ、フォローアップを合理化し、入院・外来の両方で手技量を拡大しています。製薬大手は重点的なバイオテクノロジー企業と提携し、治療・診断イノベーションを価値ベースのケア指標に合致させるため、競合の激しさを増しています。

世界の膀胱がん治療および診断市場の動向と洞察

世界の膀胱がん罹患率の上昇

高齢化社会の拡大と職業性発がん物質への曝露が続く中、罹患率は上昇を続けています。疫学データによると、65歳以上で着実に増加しており、診断サーベイランスと多剤併用療法の需要が高まっています。画像診断や尿検査による早期発見は、特に非筋肉浸潤性疾患において治療適格コホートを増加させる。医療システムは、泌尿器科専門センターを拡大し、高い再発率につながる再治療に対処するため、訓練を受けた人材に投資しています。このような再発エピソードは、膀胱鏡検査機器、消耗品、補助療法の収益を維持します。経済モデルには現在、生涯モニタリングに関連する間接費用が組み込まれており、再発リスクを低減する技術へのシフトが強化されています。

免疫チェックポイント阻害剤とADCの迅速承認

薬事規制の迅速化により、開発サイクルが短縮され、新規生物製剤への患者アクセスが迅速化されました。FDAはenfortumab vedotinやdurvalumabのような薬剤にブレークスルー・ステータスを与え、重要な臨床試験から5年以内の商業的発売を可能にしました。生存期間の延長は説得力があり、ペムブロリズマブとエンホルマブ・ベドチンの併用は、化学療法の15.9ヵ月に対して33.8ヵ月の全生存期間中央値を達成しています。強力なパイプラインを持つ市場参入企業は、先行者利益を確保し、プレミアム価格を要求します。従来の化学療法メーカーは、生物学的製剤を共同開発するか、膀胱がん治療診断薬市場における市場侵食のリスクを負う必要があります。

主要化学療法薬の特許切れとジェネリック医薬品の浸食

マイトマイシンCとシスプラチンの特許切れは、ジェネリック医薬品の競争を招き、治療マージンを圧迫します。薬価の下落は支払者に有利に働くが、研究開発の再投資に必要なメーカーの収益は制約されます。ジェネリック医薬品はアクセスを広げるが、供給量を複数のサプライヤーに分散させるため、スケールメリットが希薄になります。利害関係者は、低価格の細胞毒性薬と高価な生物製剤を組み合わせたハイブリッドレジメンを模索し、手頃な価格と有効性のバランスをとっています。しかし、バンドル価格をめぐる交渉は、すでに予算が逼迫している病院システムの調達プロセスに複雑さをもたらしています。

セグメント分析

膀胱がん治療診断市場において、治療は2024年の売上高の62.81%を占め、全身および膀胱内投与薬の反復投与と高単価を反映しています。免疫療法は、ペムブロリズマブ、デュルバルマブ、ニボルマブのラベル拡大を背景に、CAGR 8.55%で成長すると予測されています。エンフルトマブ・ベドチンのような抗体薬物複合体は、特にプラチナ製剤不適格コホートに対する新たな救済経路を開きます。膀胱がん治療用診断薬の市場規模は、早期発見を総合的に強化するブルーライトスコープ、4Kイメージングタワー、AI対応尿検査が牽引して上昇しています。

TAR-200やUGN-102のような膀胱内投与プラットフォームは、化学療法を膀胱壁に直接放出し、有効性を維持しながら全身への曝露を減らすことで支持を集めています。外来での検査が増加するにつれて、診断薬メーカーが単回使用スコープや蛍光色素の生産を拡大します。DNAメチル化マーカーとタンパク質マーカーを組み合わせた分子パネルは、ガイドラインの承認に向けて前進しており、保険償還の調整が行われれば、サーベイランスアルゴリズムを再定義する態勢が整う。

地域分析

北米は2024年の売上高の44.74%を占め、強力なFDA促進プログラム、National Comprehensive Cancer Networkのガイドライン更新、青色光膀胱鏡キットと尿バイオマーカーアッセイをサポートするメディケアの償還によって強調されました。民間支払機関は連邦政府の決定とますます一致するようになり、全国的なアクセスがスムーズになっています。カナダは、生物学的製剤の有利な価格交渉を行うために、全州の購買グループを活用しています。国境を越えた患者の流れはまだ限定的であるが、米国とメキシコの回廊に沿った三次医療機関に新しい治療法が普及するにつれて増加する可能性があります。

アジア太平洋地域は、中国、日本、インドが腫瘍学インフラのアップグレードを行うため、2030年までのCAGRが10.85%と最も速くなると予想されます。中国の現地製造パートナーシップはチェックポイント阻害剤の単価を引き下げ、地方のがんセンターでの取り込みを促進します。日本は強固な国民健康保険を背景に、エンホルマブ・ベドチンとペムブロリズマブの高い普及率を維持します。インドの民間チェーンは、保険が広く普及するまで、可処分所得が自己負担を支える大都市を優先し、青色光膀胱鏡検査を徐々に導入しています。シンガポールやマレーシアなどのASEAN諸国は、バリュー・ベース・ケアの試験的導入の中で、AIを活用した尿診断を試験的に導入します。

欧州では、欧州医薬品庁(EEA)の協調的な審査プロセスや、費用対効果の明確性を重視した各国の医療技術評価によって、バランスの取れた成長が見られます。ドイツのDRGシステムは、外来患者パッケージの中でブルーライトスコープを償還し、入院ベースの膀胱鏡検査からの移行を促しています。英国のCancer Drugs Fundは、新規ADCへの条件付きアクセスを加速させる一方、NHSの完全な資金決定に情報を提供するためのレジストリデータを収集しています。南欧市場では、共同入札による調達の調和が図られており、ガイドラインに裏付けされた革新的医薬品へのオープンアクセスを維持しつつ、プールされた数量を使って生物学的製剤の値引き交渉が行われています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヵ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の膀胱がん罹患率の上昇

- 免疫チェックポイント阻害薬およびADCの迅速な承認

- ブルーライトと4K膀胱鏡の普及

- Ai主導の尿バイオマーカーアルゴリズム

- ASCベースの膀胱鏡検査件数の増加

- 再充填可能な膀胱内ドラッグデリバリー・デバイス

- 市場抑制要因

- 主要な化学療法薬の特許切れとジェネリック医薬品の浸食

- 新規生物製剤の高コストと償還のハードル

- 世界のBCG不足による治療パターンの混乱

- EMSにおけるブルーライト機器の限られた利用可能性

- 規制状況

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- ライバルの激しさ

第5章 市場規模・成長予測(単位:米ドル)

- 製品別

- 治療

- 化学療法

- 免疫療法

- 抗体薬物複合体

- 膀胱内ドラッグデリバリーデバイス

- 診断

- 膀胱鏡検査

- 膀胱超音波検査と画像診断

- 尿検査および点滴検査

- 尿・液体生検バイオマーカーパネル

- 治療

- がんタイプ別

- 尿路上皮がん

- 扁平上皮がん

- 腺がんおよびその他のまれなタイプ

- エンドユーザー別

- 病院

- 外来手術センター

- 専門センター

- 学術研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- F. Hoffmann-La Roche Ltd

- Merck & Co. Inc.

- Bristol-Myers Squibb Company

- Pfizer Inc.

- Johnson & Johnson(Janssen)

- Novartis AG

- AstraZeneca PLC

- GlaxoSmithKline PLC

- Astellas Pharma Inc.

- Abbott Laboratories

- Olympus Corporation

- Pacific Edge Ltd(Cxbladder)

- UroGen Pharma Ltd

- CG Oncology

- ImmunityBio Inc.

- Teleflex Inc.

- Boston Scientific Corp.

- Coloplast A/S

- Endo International plc

- Ameritech Diagnostic Reagent(Jiaxing)Co.