子宮がん治療および診断:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Uterine Cancer Therapeutics And Diagnostics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 137 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844505

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

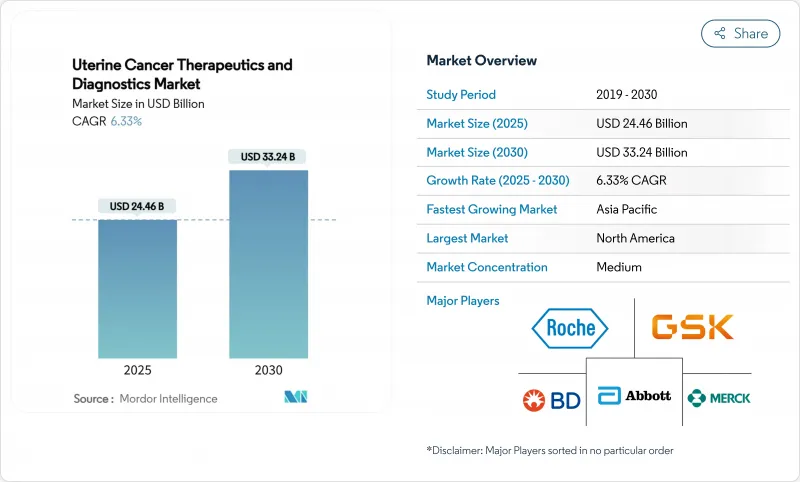

子宮がん治療および診断の市場規模は、2025年に244億6,000万米ドル、2030年には332億4,000万米ドルに拡大し、CAGR 6.33%で進展します。

肥満に関連した子宮内膜腺がんの有病率の増加、免疫療法の迅速な採用、人工知能診断プラットフォームの展開が、治療経路を再定義し、需要を持続させています。2024年に米国で承認されたペムブロリズマブと化学療法の併用による原発性進行性疾患に対する承認に象徴されるように、規制当局の支援は、ベンチ・トゥ・ベッドサイド・タイムラインを短縮し続けています。セグメントの勢いは依然として治療薬が最も強いが、次世代診断薬の2桁成長はプレシジョンメディシンへの構造的シフトを示唆しています。地域別では北米がリーダーシップを発揮しているが、アジア太平洋地域はがんセンターの増加と検診プログラムの拡大に伴い、最も速いペースで売上を伸ばしています。競合の動きは緩やかで、新興企業がマイクロインジェクター、リキッドバイオプシー、機械学習アルゴリズムを商品化する中、大手多国籍企業が免疫腫瘍学ポートフォリオでシェアを守っています。

世界の子宮がん治療および診断市場の動向と洞察

肥満に関連した子宮内膜腺がんの有病率の上昇

体格指数のデータから、5kg/m2増加するごとにエストロゲン駆動経路を通じて子宮内膜がんリスクが上昇することが明らかになっています。非アルコール性脂肪肝疾患は、20~39歳の女性におけるリスクをさらに増大させ、より若いコホートにおける発症を激化させる。TMEM205やSTAT5のような腫瘍を促進する細胞外小胞タンパク質は、二重のバイオマーカーや治療標的として出現し、医薬品パイプラインを代謝と腫瘍の組み合わせへと誘導しています。この動向は、腺がんを代謝性疾患として捉え直し、腫瘍抑制と同時にインスリン抵抗性に取り組む統合治療レジメンを促しています。その結果、子宮がん治療および診断市場は、診断件数の増加と治療期間の延長という恩恵を受けることになります。

第一選択療法または維持療法としての免疫療法の採用拡大

ドスタルリマブの米国における2024年の適応拡大により、バイオマーカー診断集団に対する免疫チェックポイント阻害療法が検証され、生存期間のベンチマークが確立されました。RUBY試験における全生存期間中央値44.6カ月は、過去の対照群を上回り、高価格レジメンに対する支払者の受け入れを加速させました。ペムブロリズマブとカルボプラチン-パクリタキセルの併用療法は、数週間後に承認され、規制当局が承認した免疫療法の第一選択療法へのシフトを明確にしました。維持療法プロトコールは投与サイクルを延長し、患者一人当たりの生涯収益を拡大し、PD-1/PD-L1イノベーターの競争力を強化します。新興市場では輸入障壁が緩和され、世界的な導入は急速に拡大すると思われます。

ICI+標的療法併用レジメンの高コスト

費用対効果分析によると、デュルバルマブ併用療法の増分比は質調整生存年あたり15万米ドルを超えており、従来の支払者の閾値を突破しています。罹患率が上昇しているにもかかわらず免疫療法の普及が遅れている中低所得国では、経済格差が拡大しています。世界のがん治療費は2023年に2,230億米ドルに達し、2028年には4,090億米ドルに急増すると予測されています。2029年までに250億米ドルに相当するバイオシミラー医薬品パイプラインは、医薬品へのアクセスを容易にするが、利幅を縮小させる可能性があります。メーカー各社は、コストに敏感な地域での取り込みを守るため、段階的価格設定やリスク分担契約をテストしています。

セグメント分析

子宮内膜腺がんは、その高い罹患率と多剤併用療法への依存を反映して、子宮がん治療および診断市場における2024年の売上高の54.51%を生み出しました。免疫療法と標的薬剤を組み合わせた併用療法が第一線の標準となり、治療期間の延長と二桁の処方数を維持しています。肥満とメタボリックシンドロームが患者数を増やし続け、腺がんのシェア優位を強めています。AIによる病理組織検査でp53abn類似のNSMP腺がんが検出されるようになり、生存期間を延ばすより積極的な補助療法戦略が可能になります。電子カルテに統合されたゲノム分類は、個別化されたプロトコールの選択を加速し、診断の所要時間を数週間から数日に短縮します。

子宮肉腫はコホート数は少ないが、2030年までのCAGRは9.25%でセグメント成長を牽引します。セリンエキソール-エリブリン併用療法などの画期的な新薬が平滑筋肉腫の薬剤パイプラインを活性化し、マルチオミクスバイオマーカーパネルが実用的なTP53またはATRX変異を同定します。FIGO 2023病期分類の見直しは、がん肉腫の予後精度を向上させ、患者の層別化を鮮明にしています。精密治療の展開により臨床試験の登録が拡大し、その結果、薬事規制の経路が加速されます。その結果、ベンチャー企業への資金提供は、肉腫に特異的な生物製剤や、これまで難治性であった腫瘍に浸透できる薬剤とデバイスのハイブリッドにシフトしています。

地域分析

北米は、洗練された保険適用、強固な臨床試験インフラ、チェックポイント阻害剤の急速な普及に支えられ、2024年の売上高45.32%で子宮がん治療および診断市場をリードしました。2050年までに急増すると予測される罹患率の上昇により、十分なサービスを受けていない地域の検診プログラムに資金を提供するCancer Moonshotのような公衆衛生上の対応が促されています。黒人女性の死亡率は白人女性の約3倍であり、GSKの啓発キャンペーンや地域に根ざした治験施設など、格差是正に向けた業界の取り組みに舵が切られました。アカデミックセンターでは、AIを活用した病理検査やリキッドバイオプシーツールを導入し、診断期間の短縮を図っています。割高な価格設定にもかかわらず、償還は依然として良好であり、バイオシミラー医薬品の参入企業による値下げ圧力はまだないです。

アジア太平洋地域のCAGRは10.61%と予測され、中間層人口の拡大、保険普及率の向上、ヘルスケアインフラの整備が牽引します。中国の婦人科がん罹患率は今や新興経済諸国とほぼ同じであり、対応可能なコホートはかなり大きいです。コアプラス」がん資産への民間資本投資により、リニアックや免疫療法注入室を備えた第3次レベルのセンターの建設が加速しています。インドネシア、タイ、インドでは、遠隔医療と在宅医療プログラムにより、専門医へのアクセスが拡大しています。これと並行して、現地の規制当局はICHガイドラインとの整合性を図り、多国間臨床試験の承認を迅速化し、新規薬剤の市場投入までの時間を短縮しています。

欧州は成熟しつつも進化する市場であり、技術革新とコスト抑制のバランスを保っています。価値ベースの調達がフォーミュラリーの組み入れを形成し、メーカーに価格とアウトカム指標をリンクさせるよう促しています。医療用放射性同位元素の大陸的な不足が2024年のブラキセラピーのスケジュールを混乱させ、国内供給を確保するためにウェールズに提案されている4億米ドルのアクチニウム225施設のようなプロジェクトを扇動しています。プレシジョン・メディシンの義務化は分子診断の普及を促進し、ドイツとスカンジナビアの支払機関はctDNAベースの最小残存病変検査に保険償還を行います。東欧諸国はEUの構造基金を活用して腫瘍センターを近代化し、キャッチアップカーブを描いています。

中東・アフリカ、南米は、長期的にはプラスに転じるが、償還とインフラのハードルに直面しています。湾岸協力会議諸国は、最先端の放射線治療システムやロボット手術システムを調達し、国外への医療ツーリズムを逆転させることを目指しています。南アフリカの保険会社は子宮内膜がんの一括払いプログラムを試験的に導入し、ブラジルの病院ネットワークは放射線科医不足を解消するためにAI超音波プラットフォームを統合しています。各地域の導入軌道は、マクロ経済の安定と国民皆保険制度の拡大にかかっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 肥満に関連する子宮内膜腺がんの有病率の上昇

- 第一選択療法または維持療法としての免疫療法の採用拡大

- 高リスク集団における認識と検診イニシアチブの増加

- AIを活用した画像診断プラットフォームの立ち上げ

- Ctdnaベースの最小残存病変検査の商業化

- 局所ドラッグデリバリーを改善する新しい腫瘍内マイクロインジェクター

- 市場抑制要因

- ICI+標的療法併用レジメンの高コスト

- 子宮肉腫における過去の臨床試験成功率の低さ

- 子宮肉腫における高度分子診断薬の保険償還が限定的であること

- ブラキセラピーに使用される放射性アイソトープのサプライチェーンのボトルネック

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- がんタイプ別

- 子宮内膜腺がん

- 腺扁平上皮がん

- 乳頭状漿液がん

- 子宮肉腫

- 明細胞がん

- その他

- 製品別

- 治療

- 手術療法

- 放射線療法

- 化学療法

- 免疫療法

- 標的療法

- ホルモン療法

- その他

- 診断

- 画像診断(超音波、CT、MRI、PET)

- 生検(吸引、コアニードル、D&C)

- 子宮鏡検査

- リキッドバイオプシー(ctDNA)

- ゲノム・分子検査

- パップスメア/細胞診

- その他

- 治療

- エンドユーザー別

- 病院およびクリニック

- 専門がんセンター

- 診断研究所

- 研究機関

- 外来手術センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Merck & Co., Inc.

- F. Hoffmann-La Roche AG

- GSK plc

- Novartis AG

- Abbott Laboratories

- Becton, Dickinson and Company

- Siemens Healthineers AG

- Hologic Inc.

- Boston Scientific Corporation

- Intuitive Surgical Inc.

- AstraZeneca plc

- Pfizer Inc.

- Eisai Co., Ltd.

- Bristol-Myers Squibb Company

- Regeneron Pharmaceuticals Inc.

- Illumina Inc.

- Myriad Genetics Inc.

- Thermo Fisher Scientific Inc.

- Daiichi Sankyo Company Ltd.

- Clovis Oncology Inc.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 137 Pages

- 納期

- 2~3営業日