水系塗料:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Waterborne Coatings - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844502

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

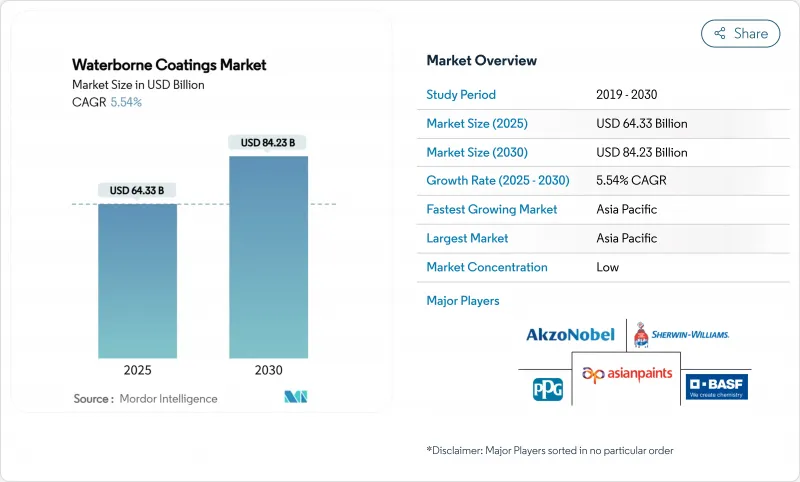

水系コーティング市場規模は2025年に643億3,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは5.54%で、2030年には842億3,000万米ドルに達すると予測されます。

旺盛な需要は、揮発性有機化合物の上限規制強化、大規模なインフラ・プログラム、低排出ガス化学物質への支出を促すOEM転換の加速に支えられています。環境保護庁による2027年1月のエアゾール塗料規制の遵守期限延長は、生産者がより環境に優しい処方へとポートフォリオをシフトさせる際に歩まなければならない規制の綱渡りを物語っています。アジアの建設ブーム、自動車再塗装のアップグレード、バイオベース樹脂の躍進は、水系塗料市場の長期的な軌道をさらに強固なものにしています。競合の戦略は、供給確保のためのレオロジー・パッケージ、PFASフリーの耐久性向上、デジタル・カラー・プラットフォームなどを中心に展開されるようになっており、原材料コストの変動にもかかわらず、新たな価値獲得の道を切り開いています。

世界の水系塗料市場の動向と洞察

VOC規制と脱炭素化の強化

カリフォルニア州の大気資源委員会は、工業用メンテナンス塗料のVOCを50g/Lに制限しており、これは連邦政府の基準値に対して10倍近く厳しくなっているため、配合業者は接着性、光沢、耐久性テストに合格する超低排出ガス配合を開発する必要に迫られています。同様の規制強化はカナダでも展開されており、130の製品クラスに関する国内規制が2024年1月に施行され、グローバルに調和されたSKUを持つ多国籍企業のコンプライアンス・リスクが拡大しています。欧州では、更新されたREACH規制ロードマップがPVC添加剤とオルトフタル酸エステルを対象としており、PFASフリーのポリオールの採用時期が短縮されています。各国の管轄区域が野心的な脱炭素化の指標に収斂していく中、大陸をまたいで一つの水系仕様を調和させることができる企業は、コンプライアンスのオーバーヘッドを削減し、市場参入を早めることができ、後発企業は断片的なレガシーラインに囲い込まれることになります。

アジアとアフリカにおける急速なインフラ整備

中国の景気刺激策による産業復興とインドの高速道路と地下鉄の拡張が、水系塗料市場の増加リットル数の最大シェアを支えています。バーレーンとオマーンでは、速乾性で低臭の水性プライマーが新築住宅の45%以上をコーティングしており、この地域の請負業者がLEEDやEstidamaの認証を追い求めるにつれて、シェアは拡大すると予想されます。アジア開発銀行の2024年主な指標では、年間1兆7,000億米ドルのインフラ支出は気候変動への回復力を統合する必要があると強調されており、室内空気汚染物質の少ない水性化学物質が調達リストの最上位に挙げられています。インドネシアからケニアまでの会議での対話によると、技術コンサルタントは病院や学校に水性エポキシ樹脂を推奨する傾向が強まっており、長期的な需要拡大の底上げとなる嗜好の定着が確認されています。

特殊レオロジー添加剤の希少性と価格変動性

レオロジーパッケージは、重量比ではかろうじて4%であるが、原材料費の13%を占めており、供給が逼迫すると生産マージン全体を左右します。複雑なASEやHASEを中心とした製造業者の統合は、価格変動を拡大させる。たった一度の操業停止で、世界のトン当たりコストは2桁も上昇する可能性があります。リボン型ポリケイ酸塩は低用量でpHが安定したフローを約束するが、広範な適合性試験を必要とするため、技術革新のタイムラインは1年以上に延びる。中間在庫バッファーは唯一のヘッジであり、新たな研究開発に資金を供給できる資本をロックしています。

セグメント分析

2024年の水系塗料市場の81.20%はアクリル配合であり、これは耐紫外線性、色保持性、コスト効率といった、建築業者やDIY消費者に世界中で支持されてきた配合を反映しています。アクリル樹脂の水性塗料市場規模は、自治体の塗り替えプログラムやDIYチャネルの拡大に支えられ、堅調に拡大すると予測されます。

ポリウレタンは、ベースは小さいもの、自動車メーカーや産業保守エンジニアがブースタイムを短縮し耐薬品性を高める一液型の水性化学製品にシフトしているため、2030年までのCAGRは5.88%と加速しています。エポキシ樹脂は重防食用途で足場を保っているが、PFASの排出経路はバリア指標を維持するための並行的な技術革新を要求しています。VOC規制によって圧迫されているアルキドは、アゼライン酸を石油原料に置き換えることで規制の監視を緩和し、馴染みのある作業性を維持するバイオ原料のバリエーションに救いを見出しています。

水系塗料レポートは、樹脂タイプ(アクリル、アルキド、エポキシ、ポリウレタン、ポリエステル、ポリ塩化ビニリデンなど)、エンドユーザー産業(建築・建設、自動車、工業、木材、その他のエンドユーザー産業)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)で区分されています。市場予測は金額(米ドル)で提供されます。

地域別分析

アジア太平洋地域は2024年に世界売上高の42.61%を占め、2030年までのCAGRは6.01%と市場をリードする勢いであり、水系塗料市場の成長エンジンとしての地位を確固たるものにしています。中国は景気刺激策によって工業生産が回復し、一般工業用エナメルのベースライン需要が拡大する一方、インドではコンクリート多用のスマートシティーが建設され、エラストマー屋根・橋梁用メンブレンの長距離受注が見込まれます。

北米は、規制の成熟と技術のリーダーシップが混在しています。カリフォルニア州の50g/L規制は、全国的なSKUを最低許容VOCに合わせるよう強制し、流通チェーンに波及して急速な再製造に拍車をかけています。カナダの全国的なVOCルールブックは、ケベック州からブリティッシュコロンビア州までの各州の規制値を調和させ、適合する水系製品の市場参入をスムーズにしています。

欧州は、「持続可能性のための化学品戦略」を通じて持続可能性の動向をリードし、建築、工業、DIYの各分野で水性塗料の採用を加速させています。英国では、アクゾノーベルがBASFの支援を受けてDulux Easycareをリニューアルし、製品の炭素を最低5%削減するという公約を推進し、環境意識の高い買い物客の間でブランド力を強化しています。東欧の都市化も、特にEUの復興プログラムによる自治体の道路や鉄道の改修において、リットルの増加を後押ししています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- VOCおよび脱炭素義務化の強化

- アジアとアフリカにおける急速なインフラ整備

- OEMによる溶剤から水系への一液変換

- バイオベース樹脂の躍進(リグニン、藻類など)

- 低温キュアラインに対するスマートファクトリーの需要

- 市場抑制要因

- 特殊レオロジー添加剤の希少性と価格変動

- 熱帯地域における湿度に関連した乾燥不良

- 極端な防食におけるPFASフリーの性能格差

- バリューチェーン分析

- ファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の度合い

第5章 市場規模と成長予測

- 樹脂タイプ別

- アクリル

- アルキド

- エポキシ

- ポリウレタン

- ポリエステル

- ポリ塩化ビニリデン(PVDC)

- ポリフッ化ビニリデン(PVDF)

- その他の樹脂タイプ

- エンドユーザー産業別

- 建築・建設

- 自動車

- 工業用

- 木材

- その他エンドユーザー産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 東南アジア

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他中東とアフリカ

- アジア太平洋

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Akzo Nobel N.V.

- Arkema

- Asian Paints Ltd.

- Axalta Coating Systems, LLC

- BASF

- Benjamin Moore & Co.

- Berger Paints India

- Chokwang Paint

- Dow

- Hempel A/S

- Jotun

- Kansai Paint Co., Ltd.

- KCC Corporation

- Masco Corporation

- Nippon Paint Holdings Co., Ltd.

- PPG Industries, Inc.

- RPM International Inc.

- Sika AG

- Teknos Group

- Tenaris

- The Sherwin-Williams Company

- Tikkurila

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日