|

市場調査レポート

商品コード

1844455

自動車用エアサスペンション:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Automotive Air Suspension - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 自動車用エアサスペンション:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月07日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

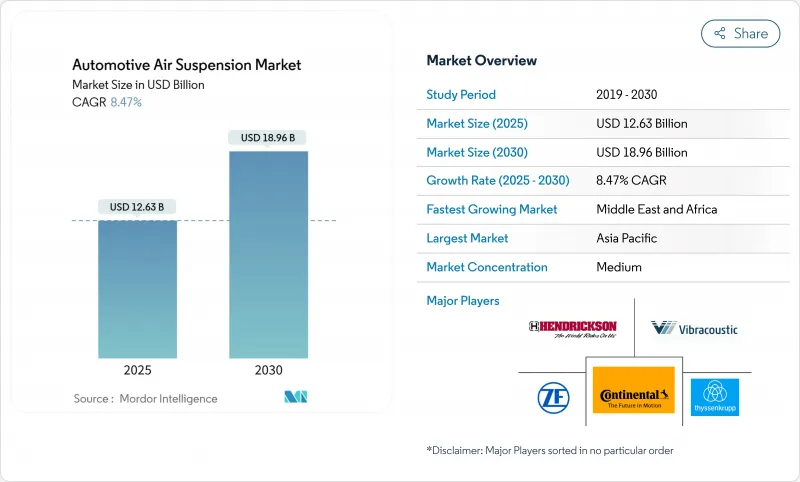

エアサスペンションシステム市場の2025年の市場規模は126億3,000万米ドルで、2030年には189億6,000万米ドルに達し、CAGR 8.47%で拡大すると予測されます。

プレミアムな乗り心地に対する需要の高まり、ソフトウェア定義シャーシとの統合の深化、乗用車と商用車の電動化により、力強い成長が見込まれます。OEMのプラットフォーム戦略では、エアサスペンションをアダプティブ・ダイナミクスの中核として位置づける傾向が強まっており、一方、ティア1サプライヤーは、電子制御、ダンピング、センシングの各技術をモジュール製品に統合しています。乗用車は依然として台数の中心であるが、電動化された大型トラックとSUVは、最適化された重量移動と予測的車高制御がエネルギー節約に直結する新たな価値プールを解き放ちつつあります。地域別では、中国の高級車販売と日本の技術革新に支えられたアジア太平洋地域の勢いが依然として強い一方、インフラ投資と高級車の普及を背景に中東とアフリカが最も急成長している地域となっています。

世界の自動車用エアサスペンション市場の動向と洞察

乗り心地と快適性への需要の高まり

消費者の意識とブランド差別化戦略が後押しし、主流セグメントでもプレミアムな快適性への期待が顕著になっています。INFINITIの2025年型QX80は、乗り降りのしやすさ、オフロードでのアーティキュレーション、牽引安定性のためにダイナミックに車高を調整する電子制御エアサスペンションで、このシフトを示しています。可処分所得の増加に支えられたアジアの購買層は、利便性とステータスを両立させる機能に特に敏感です。バッテリー駆動のSUVでは、XPengのG9に搭載されたVibracousticのシステムのように、2チャンバーのエアスプリングを統合することで、乗り心地のコンプライアンスとバッテリーの温度管理を同時に行うことができます。ランドローバーの最新のレンジローバーは、ナビゲーションから得たeHorizon情報をダンパー設定の事前調整に使用しています。ランドローバーの最新レンジローバーは、ナビゲーションから得たeHorizon情報をダンパー設定の事前調整に利用しています。こうした進歩を総合すると、エアサスペンションは世界市場において目に見える差別化要因として強化されます。

アジア太平洋と欧州における高級車とプレミアム車の販売台数の増加

中国は依然としてプレミアム需要の中心地であり、国産および輸入の各メーカーは、憧れのバイヤーを確保するために電子制御エアサスペンションの装着を拡大しています。BMWは2024年の世界販売台数で17.4%のEV比率を達成し、電動化がしばしばキャビンの静粛性と空力に最適化されたスタンスコントロールのためのオプションのエアサスペンションパッケージと重なることを強調しています。メルセデス・ベンツの上海における研究開発拠点の拡大により、現地の道路状況に合わせて設計されたエアサスペンションモジュールなど、シャシー技術の現地化が加速しています。欧米のライバルを打ち負かそうと躍起になっている中国のプレミアムEV新興企業は、コストを抑えたエアシステムを中価格帯に投入し、地域的な普及を加速させています。

中型車向けの高いシステムと統合コスト

電子制御エアサスペンションの部品代は、従来のスチール製スプリングを数百ドル上回る可能性があり、コストに敏感なCセグメント車への搭載を妨げています。複雑な適合作業にはECUロジックと強化シャーシマウントが追加され、エンジニアリング費用はさらに膨らみます。新興市場のOEMは、高度なシャシーの快適性よりも取引価格の低さを優先するため、大衆セグメントへの普及が遅れています。XPengがG9の価格競争力を維持しながらVibracousticの2チャンバースプリングを採用したことは、コストダウンのイノベーションの一例です。

セグメント分析

NECASソリューションは、2024年のエアサスペンションシステム市場で55.75%のシェアを維持。このセグメントは、静的なロード・レベリングで十分なバス、トレーラー、基本的なピックアップ・モデルで依然として普及しています。これに対してECASは、OEMがソフトウェア中心のアーキテクチャに移行しているため、CAGR 9.42%で急速に拡大しています。ECASユニットは、加速度計、カメラ、地図サービスからデータを取得してサスペンション設定を予測し、快適性とハンドリングの両方をその場で改善します。ECASはまた、EVのエアロ最適化のための可変車高にも対応しており、今後登場するプレミアムクロスオーバーには不可欠なものとなっています。

ソフトウェアで定義された車両は、ECAS固有の機能であるオーバー・ザ・エア・キャリブレーションと機能のアンロックに重点を置いています。ZFの「sMOTION」とコンチネンタルの「E-Level」ファミリーは、スプリングカーブの微調整やオフロードモードの追加など、販売後のアップデートを可能にします。NECASは、レトロフィットやコスト重視の地域では依然として重要です。しかし、ECASが中型高級セダン、高性能SUV、電動配送バンに標準装備されるようになると、そのシェアは低下すると予測されます。バルブと圧力センサーの継続的な価格下落は、価値あるセグメント全体でECASへの軸足を加速させると思われます。

乗用車は、快適性の向上がセールスポイントである高級セダンとSUVを通じて、2024年にエアサスペンションシステム市場シェアの65.45%を獲得しました。一方、中型・大型トラックのCAGRは8.32%と、全車両カテゴリーの中で最も高いです。電動化されたドライブラインは、航続距離を延ばしバッテリーパックを保護する自動ロードバランシングと車高制御を可能にすることで、エアサスペンションの価値を増幅します。小型商用バンとコーチは、それぞれ都市配達の効率性と乗客の快適性のためにこの技術を採用しているが、その成長プロファイルは中型・大型トラックに遅れをとっています。

クラス8電動トラクターのエアサスペンション技術は、法定重量制限を守りながら車軸荷重を分散させることで、バッテリー質量によるペナルティを軽減します。乗用車は今後も台数ベースでリードし続けるだろうが、商用車セグメントは革新サイクルを推進し、部品の耐久性や予知保全能力に影響を与え、それが後に小売モデルへと連鎖します。

2024年のエアサスペンションシステム市場シェアは、統合の複雑さと、サスペンションのチューニングを衝突安全性やADASの適合に合わせる必要性から、OEM装着が74.23%を占めました。アフターマーケットは、車両が古くなり、愛好家が快適性やスタンスのアップグレードを求めるにつれて、CAGR 7.72%で拡大します。現在MidOcean Partners傘下にあるArnott Industriesは、欧州のSUVやアメリカのマッスルカー向けのマルチブランド交換キットを積極的に拡大しており、後付け領域における統合の意向を示しています。

消費者は、純正エアスプリングが寿命に達すると、アフターマーケットキットに目を向ける。プラグアンドプレイECAS交換モジュールの利用可能性が高まることで、取り付け時間が短縮され、魅力が広がります。OEMチャネルは、保証範囲、ホモロゲーション、および統合された診断が最も重要である最初のフィッティングのために不可欠であることに変わりはないです。アフターマーケットは、老朽化したフリート、パフォーマンス愛好家、調整可能な最低地上高を求めるニッチなオフロードコミュニティから増分収益を獲得します。

地域分析

2024年のエアサスペンションシステム市場は、アジア太平洋地域が39.26%のシェアでリードしています。中国の高級車と電気自動車の需要が台数の大半を支え、日本のブランドは快適性技術を磨き続けています。メルセデス・ベンツは、グローバルなTier-1サプライヤーによる現地化されたR&Dと製造フットプリントを活用することで、サプライチェーンを短縮し、地域ごとの乗り心地の嗜好に仕様を適合させています。新エネルギー車に対する政府の支援も、高度なシャシー統合の上限を引き上げています。

インフラ・プロジェクトと富裕な消費者基盤が融合するにつれて、中東・アフリカは2030年までのCAGRが7.25%と最も速くなります。プレミアムSUVとピックアップが大半を占め、購入者は砂漠地帯での多用途性のために高さ調整可能なサスペンションを重視します。欧州は、厳しい車両CO2規制が軽量エアスプリングと車高ベースのエアロ効率戦略を後押ししているため、高い普及率を維持しています。

北米の勢力図は、ピックアップトラックと大型トラックの採用にかかっています。Stellantisと他のDetroit-Threeメーカーは、牽引の安定性とBEVの空力特性を満たすために、エアサスペンションモジュールを中心にボディオン・フレームプラットフォームを再編成しています。南米は依然として新興国だが、燃費を向上させる部品の輸入関税引き下げに後押しされ、ブラジルのプレミアムSUV組み立ての増加を見せています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 乗り心地とキャビンの快適性に対する需要の高まり

- アジア太平洋および欧州における高級車・プレミアム車の販売拡大

- ECASとADASおよびシャシ・ドメイン・コントローラーとの統合

- 電動大型トラックの燃料節約効果(過少報告)

- ロジスティクス・フリートのTCOを削減する予知保全デジタル・ツイン(過少報告)

- 振動に敏感な貨物規制の強化(過少報告)

- 市場抑制要因

- ミッドセグメント車両のシステム・統合コストの高さ

- 信頼性とメンテナンスの複雑さへの懸念

- ECU接続ECASにおけるサイバーセキュリティリスク(過少報告)

- エラストマーとコンポジットの価格変動(過少報告)

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- 48Vおよびソフトウェア定義シャーシへの移行

- 軽量複合エアスプリングベローズ

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 制御タイプ別

- 電子制御エアサスペンション(ECAS)

- 非電子制御エアサスペンション(NECAS)

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型・大型トラック

- バス・コーチ

- エンドユーザー別

- OEM

- アフターマーケット

- コンポーネント別

- エアスプリング

- コンプレッサーとリザーバー

- 電子制御ユニット

- 車高・圧力センサー

- ショックダンパー

- 推進別

- 内燃機関車

- バッテリー電気自動車

- サスペンションアーキテクチャ別

- パッシブ・エアサスペンション

- セミアクティブ/アダプティブ・エアサスペンション

- フルアクティブ・エアサスペンション

- 販売チャネル別

- OEMへの直接販売

- Tier-1/モジュールサプライヤー

- 地域別

- 北米

- 米国

- カナダ

- その他北米

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Continental AG

- ZF Friedrichshafen AG

- Hendrickson International

- Thyssenkrupp Bilstein

- Vibracoustic SE

- Firestone Industrial Products

- Hitachi Astemo

- Mando Corporation

- SAF-Holland SE

- Meritor(Cummins)

- AccuAir Suspension

- Air Lift Company

- Arnott Industries

- BWI Group

- KYB Corporation

- Komman Air Suspension

- Guangzhou Guomat Air Spring

- Dunlop Systems & Components

- Tenneco Inc.