固形腫瘍治療薬:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Solid Tumor Therapeutics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 114 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844450

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

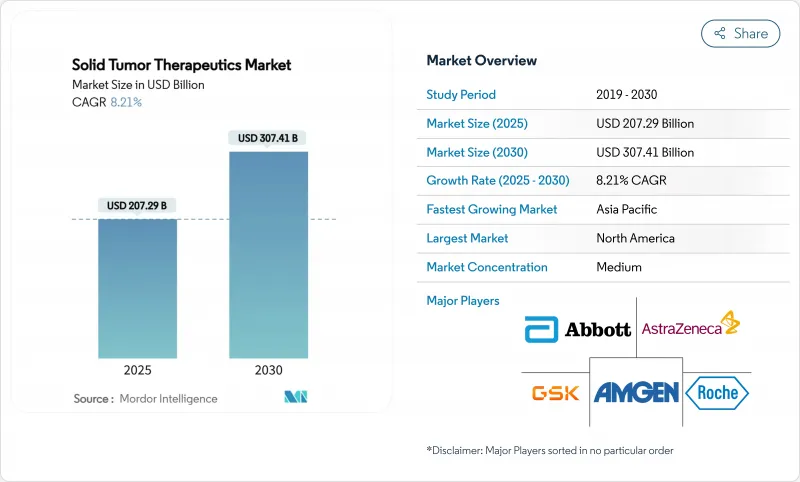

固形腫瘍治療薬の市場規模は2025年に2,072億9,000万米ドルとなり、CAGR 8.21%を反映して2030年には3,074億1,000万米ドルに拡大すると予測されています。

抗体薬物複合体、免疫チェックポイント阻害剤の組み合わせ、バイオマーカー主導型レジメンなどの革新的な技術により、臨床の選択肢が拡大し、患者層が拡大しています。2050年までに年間3,200万人のがん患者が新たに発生すると予測されるがん罹患率の上昇が長期的な需要を維持する一方、米国ではバリューベースの償還試験、欧州ではアウトカムに連動した契約が実施され、支払側の信頼が高まっています。北米は強力な知的財産権保護によって価格面でのリーダーシップを維持しているが、アジア太平洋は規制当局による承認が加速しているため、技術革新の差を縮めつつあります。大手多国籍企業と中堅バイオテクノロジー企業の統合により競合のポジショニングが再構築され、AIを活用した探索パートナーシップへの投資により前臨床試験のタイムラインが短縮されつつあります。

世界の固形腫瘍治療薬市場の動向と洞察

世界のがん罹患率と有病率の上昇

固形腫瘍治療薬市場は、2050年までに毎年3,200万人が新たに診断されると予測されるがんの負担の増大と直接的な需要の相関関係があります。固形がんはこれらの症例の約85%を占めており、都市化とライフスタイルの変化がリスク要因を悪化させるため、アジア太平洋地域が最も急増しています。中国だけで世界の罹患率の30%近くを占めているため、多国籍企業は地方の償還制度に合わせて市場参入計画を立てる必要に迫られています。米国と西欧では人口の高齢化が進んでおり、同時に新規治療の対象となる患者数も増加しています。これらの疫学的パターンを総合すると、固形腫瘍治療薬市場には次世代治療薬の候補が着実に流入しています。

標的治療薬と免疫腫瘍治療薬の技術的進歩

抗体薬物複合体(ADC)は最もダイナミックなモダリティとなっており、後期ADC資産の80%が固形がんを標的としていることから、2023年の売上高100億米ドルから2033年には推定390億米ドルに拡大します。HER2低下乳がんに対するトラスツズマブ・デルクステカンや肺がんに対するデータポタマブ・デルクステカンなどの画期的な承認は、化学療法に対して50%を超える無増悪生存期間の延長を実現しています。PD-1阻害剤とCTLA-4製剤および標準的化学療法との併用は、転移性NSCLCにおいて、化学療法単独の11%と比較して18%の5年全生存率をもたらしています。アルゴリズム主導の薬剤設計プラットフォームが成熟するにつれて、企業はAIとの提携に10億米ドル以上を充て、創薬のタイムラインを短縮しています。こうした科学的進歩は、固形腫瘍治療薬市場の長期的拡大への自信を強めています。

がん治療薬の厳しい規制承認プロセス

がん治療薬の開発期間の中央値は依然として10~15年で、第I相から承認までの失敗率は90%を超えています。FDAの2021年価値指向ガイダンスは、活性比較データを要求しており、試験の複雑性を高めています。併用レジメンは、腫瘍型にまたがるマルチアーム試験を必要とし、リソースをさらに引き伸ばしています。中国の優先審査チャンネルにより承認までの日数は263.5日に短縮されたもの、申請書類には依然として広範な有効性エビデンスが必要であり、商業化が最大3年遅れる可能性があります。この累積効果は、固形腫瘍治療薬市場の短期的な成長速度を弱めています。

セグメント分析

乳がんは2024年の売上高の25.67%を占め、固形腫瘍治療薬市場規模の最大スライスを占める。トラスツズマブ・デルクステカンによって可能になったHER2低値分類は、治療可能群を60%拡大し、収益の伸びを加速させました。第2位の肺がんは、ステージIIIのEGFR遺伝子変異疾患においてオシメルチニブが無増悪生存期間中央値39.1カ月を達成したことが寄与しました。

前立腺がんは2030年までのCAGRが最速の10.34%になると予測され、これは乏転移の状況で無増悪生存期間を延長する転移指向のアプローチに後押しされています。大腸がん治療プログラムでは全層焼灼療法が評価され、子宮頸がん治療プログラムではHPVワクチン接種が有病率パターンを変化させています。膵臓および神経内分泌腫瘍における革新は、腫瘍治療分野から新規免疫調節薬に至るまで、固形腫瘍治療薬業界全体の収益源を多様化しています。

地域分析

プレミアム価格、幅広い保険適用、深い臨床試験ネットワークが新規薬剤の急速な普及を支えたため、北米が2024年に42.43%のシェアを獲得し、売上を牽引しました。高額薬剤に対する支払側の監視は強まっているもの、がん診療の統合が続いているため、販売業者の交渉力は強まっています。

欧州は依然として第2位の地域であり、ドイツ、英国、フランスがEMAの協調的な枠組みのもと先端治療薬の導入の先陣を切っています。基準価格と医療技術評価の見直しが薬価のインフレを抑制しているため、メーカーは固形腫瘍治療薬市場にとって魅力的な利幅を維持するための秘密割引交渉を余儀なくされています。

アジア太平洋は2030年までのCAGRが9.54%で最も急成長する地域であり、中国が創薬と商業化のハブへと変貌を遂げ、2024年には228の新薬が承認され、その37%が抗悪性腫瘍剤でした。国内のイノベーターが新規償還リストに含まれる新薬の71%を確保し、日本とインドは効率的なスタートアップ・タイムラインと未治療人口を背景に試験投資を獲得しました。中東・アフリカと南米は、長期的には上昇余地があるもの、限られたインフラと予算枠が短期的な成長を制約しています。総じて、固形腫瘍治療薬市場においてバランスの取れたエクスポージャーを求める企業にとって、地域の多様化は不可欠です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場促進要因

- 世界のがん罹患率および有病率の上昇

- 標的および免疫腫瘍治療における技術的進歩

- 精密医療とコンパニオン診断の採用拡大

- オンコロジー研究における政府および民間資金の増加

- 抗体薬物複合体と放射性リガンド療法の画期的な承認

- 創薬および臨床判断支援における人工知能の統合

- 市場抑制要因

- がん治療薬の厳しい承認プロセス

- 患者アクセスを制限する高い治療費

- 新興国における償還と価格設定の課題

- 複雑な生物製剤の製造能力の制約

- 規制状況

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- がんタイプ別

- 乳がん

- 肺がん

- 大腸がん

- 前立腺がん

- 子宮頸がん

- その他のがん

- 薬剤タイプ別

- カルボプラチン

- シスプラチン

- ゲムシタビン

- パクリタキセル

- ドキソルビシン

- ベバシズマブ

- エルロチニブ

- スニチニブ

- エベロリムス

- その他の薬剤

- 投与経路別

- 静脈内投与

- 経口

- 皮下投与

- 腫瘍内

- その他の投与経路

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Amgen, Inc.

- AstraZeneca PLC

- Baxter International Inc.

- Boehringer Ingelheim GmbH

- Bristol-Myers Squibb Company

- Eli Lilly and Company

- F. Hoffmann-La Roche AG

- GSK plc

- Merck & Co.

- Pfizer, Inc.

- Novartis AG

- Seagen

- Daiichi Sankyo

- Johnson & Johnson

- Sanofi

- Takeda Pharmaceutical Company

- Bayer

- Eisai

- BeiGene

- Regeneron

- Exelixis

- Innovent

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 114 Pages

- 納期

- 2~3営業日