CBRNE防衛:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

CBRNe Defense - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844441

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

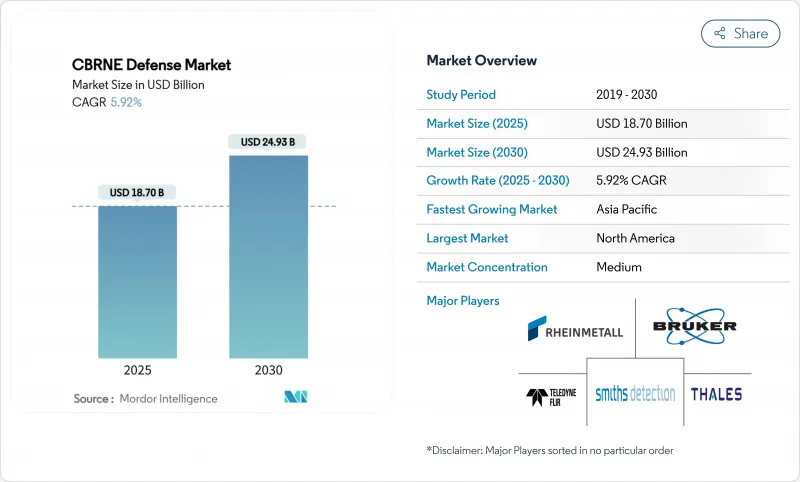

CBRNE防衛の市場規模は2025年に187億米ドルと推計され、2030年には249億3,000万米ドルに達すると予測され、予測期間中のCAGRは5.92%です。

支出の伸びは防衛の近代化と結びついており、従来のツールよりも化学、生物、放射性物質、核、爆発物(CBRNe)能力を優先しています。各国は、人員に対するリスクを軽減し、紛争地帯で状況認識を高く維持するAI対応の自律検知ネットワークにリソースをシフトしています。予算の再配分は、米国の2025年度化学・生物兵器防衛計画の16億5,670万米ドルや、欧州の8,000億ユーロ(9,383億6,000万米ドル)のReArm Europe基金に明らかです。需要は、商用ドローンや3Dプリンティングを悪用する非国家主体による脅威によってさらに形成され、軍や民間機関に携帯型センサー、UAV搭載ペイロード、複合現実型訓練キットの購入を促しています。北米が主導権を維持しているもの、アジア太平洋では地域の緊張が国防予算を上向きにしているため、調達額が増加しています。

世界のCBRNE防衛市場の動向と洞察

防衛予算の近代化と戦略的再優先化

防衛省は、複数年計画のより大きな割合をマルチドメイン抑止戦略の一環としてCBRNe対応に振り向けています。米国の戦略管理計画(Strategic Management Plan)2022-2026は、CBRNeへの備えを行動の自由を維持するために不可欠なものとしています。欧州のReArm Europeイニシアチブのような並行した取り組みでは、より広範な防空・ミサイル防衛ネットワークと統合するCBRNeセンサ・スイートに巨額の予算を計上しています。現在、調達の優先順位は、スケーラブルな検出グリッド、自律型除染アセット、および統合部隊のロジスティクスと互換性のある防護アンサンブルを好んでいます。政府が軍事と市民保護にまたがる予算を伸ばそうとする中、デュアルユースの価値を実証できるベンダーは利益を得る立場にあります。

非対称戦争と非国家主体能力の脅威の高まり

付加製造や商業用ドローンなどの入手可能な技術により、小規模集団が有毒化学物質や生物製剤を武器化することが可能になり、優れた通常戦力に対するCBRNe攻撃の魅力が高まっています。インテリジェンス・レポートでは、従来の警告指標を回避し、非定型のシグネチャーを認識する適応型センサーを必要とする戦術が進化していることが強調されています。このようなリスクプロファイルにより、CBRNE防衛市場では、リアルタイムの異常を発見し、防衛データベースで以前は見られなかった物質を特定するアナリティクスの採用が加速しています。

高い調達コストとライフサイクルコスト

先進的なCBRNe装備は長期的な投資を必要とし、訓練、メンテナンス、ライフサイクル途中のアップグレードが加わると、その額は倍増します。典型的な20年スパンでは、維持費は当初の購入価格の3倍から5倍になることもあり、小規模な防衛施設は数量を制限したり、更新サイクルを遅らせたりする必要に迫られます。ベンダーは、この負担を軽減するためにモジュラー・アップグレードを売り込むことが増えているが、ロックインされた独自のエコシステムは、多くの場合、より高いダウンストリーム料金で短期的な節約を相殺し、予算の圧力を厳しく保ちます。

セグメント分析

防護システムは2024年のCBRNE防衛市場シェアの35.78%を占め、あらゆるサービスにおける個人および集団の防護の永続的な重要性を裏付けています。次世代呼吸器から、エアロゾル化薬剤から要員を保護する過圧シェルターまで、その範囲は多岐にわたる。その需要は、前方展開部隊のための最小限の個人防護具の在庫を規定するNATO規格によって支えられています。探知システムは、脅威のクラウドが感知されると、防護措置を作動させるトリガーとして機能します。汚染除去アセットが、プラットフォームを復旧させ、任務の減少を防ぐことで、三位一体を完成させる。

シミュレーションと訓練ソリューションは、2030年までのCAGRが7.67%と最も急速に成長している分野です。防衛組織は、危険な薬剤を使用せずに複雑な放出シナリオを再現するために複合現実スイートを導入し、実戦的な薬剤の使用範囲を減らし、訓練生一人当たりのコストを削減しています。ForgeFXのHoloLensベースのプログラムは、コースのタイムラインを短縮しながらスキルの定着を促進する没入型ツールの象徴です。デジタルツインが実際の探知装置を映し出すので、指揮官は安全な仮想サンドボックスで広域対応計画をリハーサルし、戦術を練り直すことができます。このような学習曲線の効率化により、軍や民間の管轄区域での採用が拡大し、このサブセグメントの堅調な見通しが固まっています。

軍用エンドユーザー分野は、2024年のCBRNE防衛市場規模の70.01%を占めました。これは、汚染を通して戦い、戦闘力を維持するという軍隊の任務を反映しています。大規模な予算により、堅牢化されたセンサーアレイ、強化されたコマンド・アンド・コントロール・ノード、広範な防護服在庫への投資が可能です。プラットフォームのロードマップは、より広範な戦場ネットワークと統合するドローンベースの偵察とAI対応の脅威分析を重視しています。

民間および法執行機関は、CAGR 7.54%で成長しています。これは、国土安全保障に関する指令が、第一応答者を国内事件の主要利害関係者として指定したことが拍車をかけています。インドの「CBRN準備の年」プログラムのようなイニシアチブは、自治体の危険物処理チームに資金を投入し、ハンドヘルド探知機や移動式除染ユニットの調達を後押ししています。軍用技術と民間予算が融合することで、共通規格が促進され、大規模な緊急事態発生時に合同対策部隊が展開する際の相互運用性が向上します。

地域分析

北米は2024年に33.47%のシェアでCBRNE防衛市場をリードしたが、これは米国の深い産業基盤と、探知、防護、訓練をカバーする安定した資金ラインによって支えられています。エッジウッド、アバディーン試験場、複数の国立研究所にまたがる重要な研究開発センターが、技術の成熟と実戦部隊への移行を加速させています。カナダは、NATOの作戦に相互運用可能なシステムを提供する統合CBRN防衛プログラムで米国の支出を補完しています。

欧州は、集団防衛に新たな資本を注入するReArm Europeイニシアティブによって強化され、第2位にランクされています。標準化協定は国境を越えた装備品の互換性を円滑にし、EUの民間防衛資金はデュアルユース製品の調整をサプライヤーに促しています。英国、フランス、ドイツは、再調整予算の顕著な部分をレガシー偵察車両フリートのアップグレードに割り当てており、英国のフォックス・フリートのオーバーホールは、センサーと通信の改修に対する需要を示しています。

アジア太平洋はCAGR 7.86%で最も急成長している地域です。東アジアにおける緊張の高まりにより、2023年の軍事支出は合計で4,110億米ドルに達し、CBRNe抑止手段への意欲が高まりました。韓国は、5kmの睨み合いから化学物質を探知できるK216 NBC Recon Vehicleを改良して実戦配備し、オーストラリアは爆発危険対応用の没入型訓練キットのテストを続けています。インドの国家災害対応部隊は、探知機や除染用具のプルスルー需要を生み出す全国的なCBRN訓練で邁進しています。日本や米国からの技術移転を含む地域的な産業提携は、配備を迅速化すると同時に、固有の支援エコシステムを構築しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 国防予算の近代化と戦略的再優先化

- 非対称戦争と非国家主体能力の脅威の高まり

- より広範な民間防衛と国土安全保障の統合

- AIによる自律検知ネットワークの出現

- バイオデジタル病原体分析チップの開発

- デュアルユース除染インフラの義務化

- 市場抑制要因

- 高い調達コストとライフサイクルコスト

- 厳しい輸出規制と技術移転規制

- レアアースやエキゾチックなセンサー材料におけるサプライチェーンの脆弱性

- 複雑なシステム・インターフェースによるオペレーターの認知負担

- バリューチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 目的別

- 探知

- 保護

- 汚染除去

- シミュレーションとトレーニング

- エンドユーザー別

- 軍事

- 民間および法執行

- プラットフォーム別

- ポータブル・ウェアラブルシステム

- 車両搭載型

- 固定・施設設置型

- ドローン/UAVベース

- タイプ別

- 化学

- 生物学的

- 放射線

- 核

- 爆発物

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Teledyne FLIR LLC(Teledyne Technologies Incorporated)

- Smiths Detection(Smiths Group PLC)

- Bruker Corporation

- Rheinmetall AG

- Saab AB

- Leidos, Inc.

- Thales Group

- Karcher Futuretech GmbH

- Battelle

- QinetiQ Group

- Dragerwerk AG & Co. KGaA

- Argon Electronics(UK)Ltd.

- KNDS

- Avon Protection(Avon Technologies plc)

- Bertin Environics

- OSI Systems Inc.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日