角膜トポグラファ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Corneal Topographers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842712

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

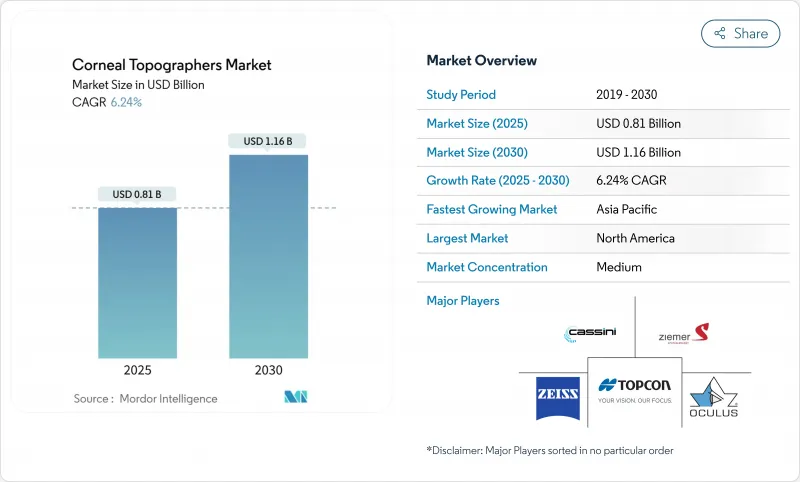

角膜トポグラファ市場は、2025年に8億1,000万米ドルと評価され、2030年には11億6,000万米ドルに達し、CAGR 6.24%で進展すると予測されています。

成長を後押しするのは、単一目的のケラトメトリーから、形態学的評価と生体力学的評価を統合した包括的な前眼部イメージングへのシフトです。世界的な近視率の上昇、高級な白内障手術や屈折矯正手術を求める高齢化、人工知能の急速な統合が採用の主な原動力となっています。クラウド接続されたスマートフォンベースの機器は角膜分析をプライマリケアに導入し、政府が支援する視力検査プログラムは新たな購入チャネルを生み出しています。競合の激しさは中程度にとどまる。既存企業は、シャインプルーフ、プラシド、OCT技術を組み合わせたポートフォリオの拡大や、ワークフローの統合をターゲットとした戦略的買収によって地位を守っています。

世界の角膜トポグラファー市場の動向と洞察

小児および若年層における近視と円錐角膜の負担増

2050年までに世界人口の半数が近視になると予測されており、最近の中国の横断調査では、すでに小学生の間で50.93%の有病率が報告されています。小児の罹患率から未診断の疾患が明らかになり、臨床医にスクリーニング・プロトコルの拡大を促しているため、早期の円錐角膜の発見が急務となっています。オルソケラトロジーのフィッティングには、近視抑制効果を検証するための正確な仰角マップと軸長測定が必要であるため、角膜トポグラファー市場は恩恵を受ける。OCULUS社は2025年にPentacam AXL Waveソフトウェアを発表し、近視管理を統合するためにトモグラフィと軸長を統合しました。若年層における生涯モニタリングの必要性により、繰り返し画像診断の需要が発生し、プライマリケアや専門クリニックでの機器利用が促進されます。

白内障と屈折矯正手術に拍車をかける高齢化人口統計

米国の65歳以上人口は2020年の5,610万人から2030年には7,310万人に増加すると予測され、手術件数を押し上げます。世界の白内障手術件数は2024年の3,100万件から2029年には3,700万件に増加し、各症例ではトーリックレンズや多焦点レンズの選択を最適化するための角膜マッピングが必須となります。Pentacam AXLに代表される角膜トモグラフィと光学的バイオメトリーの統合は、手術時間を短縮し、屈折率の予測可能性を高める。プレミアムIOLの採用は、より高い自己負担額を要求し、エラーのない結果に対する患者の期待を高め、高解像度のトポグラフィに対する需要を維持します。その結果、角膜トポグラフィ市場は、高齢化が進む先進国で安定した収益基盤を確保しています。

高度なシステムの高い取得・維持コスト

フラッグシップのハイブリッド・プラットフォームは8万米ドルから15万米ドルで販売されており、価格に敏感な市場では輸入関税を考慮すると25~40%上昇する可能性があります。2024年の売上高を3~5%削減したメーカーもある半導体不足は、部品コストを高止まりさせ、高度な光学系は定期的な校正と独自のソフトウェア・サブスクリプションを要求します。総所有コスト(Total Cost of Ownership)は、小規模な診療所のシステム・アップグレードを抑制し、購入の延期や低スペックの代替品の選択を促しています。リースや使用ベースのモデルは初期支出を軽減するが、定期的な使用料は運営予算を圧迫します。角膜トポグラファー市場がクラウド配信分析に傾くにつれ、運用コストが設備投資の節約を相殺し、長期的な抑制要因としての価格を維持するリスクがあります。

セグメント分析

プラシド反射システムは2024年に35.82%の圧倒的なシェアを占め、手頃な価格と定着した臨床ワークフローの恩恵を受けています。しかし、カーブベースのアルゴリズムは角膜後面の凹凸に苦戦するため、眼科医は仰角ベースのイメージングを選択せざるを得ないです。プラシドをシャインプルーフやOCTと融合させたハイブリッドマルチモダルプラットフォームは、CAGR8.82%を記録し、角膜トポグラファ市場で最も速いペースです。これらのワークステーションは、パチメトリ、後方曲率、前眼部断層撮影を1回の撮影で行い、手術前の評価を数分に凝縮します。Scheimpflug専用システムは、高級な眼内レンズのプランニングに関連性を保っているが、ベンダーは競争力を維持するためにAIモジュールで補強しています。CassiniのようなLEDカラー反射ソリューションは、涙液アーチファクトを補正することで、術後や傷のある角膜の精度を向上させる。スマートフォン用アタッチメントやコンパクトなスリットスキャンユニットは、プライマリケアやモバイルアウトリーチをターゲットとしたニッチなポジションを占めています。継続的なファームウェアのアップグレードにより、新しい分析が可能になるため、ハードウェアの陳腐化が先延ばしされ、ユーザーはブランドのエコシステムに縛られ、角膜トポグラファ業界全体の粘着性が強化されます。

ベンダー情勢は、単体の機器ではなく、統合されたイメージング・スイートに集中しています。Carl Zeiss MeditecのCirrusプラットフォームはトポグラフィとOCTを組み合わせたもので、Topconはケラトメータとスリットランプカメラをバンドルしています。競合は、光学ハードウェアと同様にアルゴリズムの精度にあり、各社はディープラーニング・データセットに多額の投資を行っています。サプライチェーンの回復力、特に高品位イメージセンサーへのアクセスは、2024年の供給不足以降、差別化要因となっています。クラウド接続が普及するにつれて、光学的忠実度と並んで、安全なデータパイプラインとHIPAA準拠の記憶装置が購入基準として浮上しています。全体として、角膜トポグラファー市場の技術の多様化は、オールインワン手術プランニングステーションのプレミアムニッチを維持しながら、施設の予算に合わせた段階的な価格設定を促進します。

地域分析

北米の2024年シェア38.81%は、成熟した支払者環境、豊富なR&Dエコシステム、早期からのAI機器導入を裏付けています。円錐角膜や複雑な眼内レンズのプランニングに使用されるトポグラフィに対するメディケアの保険適用は、自己負担の影響を和らげ、民間の保険会社は徐々に適応を拡大しています。アルコンは2023年に8億2,800万米ドルを研究開発費に充て、継続的な技術革新への業界のコミットメントを示しています。規制当局の監視は厳しいが、FDAの2025年AIガイダンスが透明性をもたらし、メーカーにアルゴリズム提出の迅速化を促しています。市場の飽和は成長を抑制するが、10年前に設置されたシステムの買い替えサイクルは安定した需要を維持します。医療機関はサイバーセキュリティを優先し、購入前にデータ保護プロトコルを認証するようベンダーに働きかけています。病院予算の圧迫は続いているが、診療報酬の調整により角膜トポグラファ市場の北米の収益基盤は維持されています。

アジア太平洋は2025年から2030年のCAGR最速9.14%を記録。東アジアの一部の都市では80%を超える都市部の子供の近視率が急上昇しており、オルソK評価と早期スクリーニングのために支払う親の意欲を後押ししています。中国の機器承認機関は2025年2月、ツァイスのVisumax 800をSMILE pro用に承認し、高度屈折矯正技術に対する規制当局の開放性を示しました。インドの中産階級は可処分所得の上昇に伴い予防眼科医療への支出を増やし、アジア開発銀行の7,500万米ドルの医療技術投資ファシリティは公立病院への融資を緩和しました。深センやプネーにある現地製造クラスターはリードタイムを短縮し、輸入関税を削減して価格競争力を高めています。しかし、臨床医不足と不均等な償還により、地方での導入が遅れており、角膜トポグラファー市場をさらに多様化する移動検診ユニットと遠隔眼科ハブが必要となっています。

欧州は、予防医療と高齢化人口動態に支えられ、緩やかな拡大を維持しています。整合化されたMDR規制は適合性評価を合理化するが、Brexitは英国市場参入に複雑さを加えます。公的医療制度は白内障と円錐角膜の適応症のために角膜画像診断に資金を提供しているが、緊縮予算は南欧でのプレミアム機器の普及を抑制しています。中東とアフリカはまだ発展途上だが、石油輸出国が医療支出を多角化し、研修プログラムが拡大するにつれて勢いを見せています。南米では最近の景気低迷からの回復がブラジルとアルゼンチンの眼科機器入札を支えています。地域全体では、早期介入とデジタルヘルスを評価する政策指示が角膜トポグラファ市場の一貫した上昇を後押ししています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 小児および若年成人における近視および円錐角膜の負担増

- 白内障および屈折矯正手術に拍車をかける人口動態の高齢化

- 政府資金による視力検査と遠隔眼科の展開

- AIを活用した角膜断層撮影による眼球外反の早期発見

- クラウドに接続されたスマートフォン用トポグラファーがプライマリケアチャネルを開く

- オルソKフィッティング・データ統合に対するコンタクトレンズ業界の需要

- 市場抑制要因

- 高度なシステムの高額な購入費と維持費

- EMにおける熟練した眼科医と検眼士の不足

- 単体の角膜イメージングに対する償還の制限

- マルチモダルの前眼部OCT装置による代替品の脅威

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 技術別

- プラシド反射システム

- スキャニングスリットシステム

- シャインプルーフ・イメージング・システム

- ハイブリッドマルチモーダルシステム

- その他の技術

- 用途別

- 屈折矯正手術プランニング

- 白内障手術IOLの選択

- 円錐角膜・エクタジア診断

- 角膜浮腫とジストロフィーの評価

- コンタクトレンズフィッティング

- ソフトレンズとRGPレンズのフィッティング

- オルソケラトロジーレンズフィッティング

- ドライアイと眼表面の評価

- 研究・学術用途

- エンドユーザー別

- 病院

- 外来手術センター

- 眼科クリニック

- 検眼および視力ケアセンター

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Topcon Medical Systems Inc

- Carl Zeiss Meditec AG

- NIDEK Co., Ltd.

- Oculus Optikgerate GmbH

- Haag-Streit AG

- Cassini Technologies B.V.

- Ziemer Ophthalmic Systems AG

- Luneau Technology Group(Visionix)

- Medmont International Pty Ltd

- Tomey Corporation

- Optos plc

- Alcon Inc(WaveLight)

- Canon Inc

- Bausch & Lomb Incorporated

- Essilor Instruments

- Tracey Technologies Corp.

- Eyenuk Inc

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日