健康成分:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Health Ingredients - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842710

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

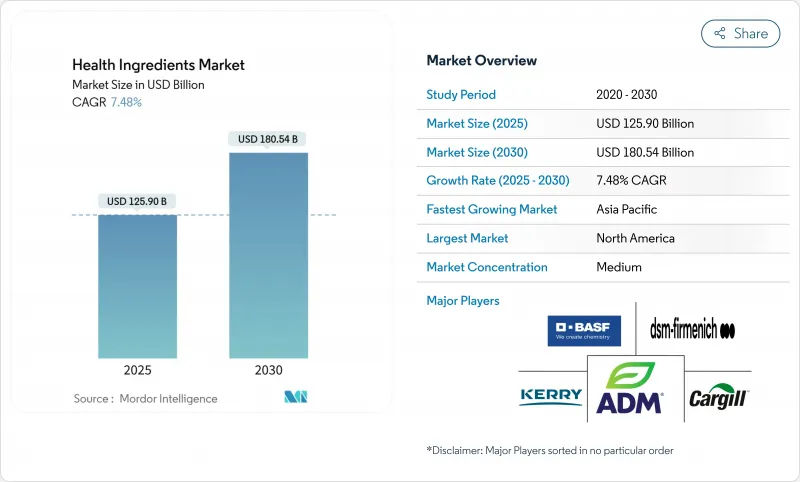

健康成分の市場規模は2025年に1,259億米ドルと推計され、予測期間(2025-2030年)のCAGRは7.48%で、2030年には1,805億4,000万米ドルに達すると予測されます。

同市場の堅調な拡大は、生活習慣病の蔓延、ヘルスケアコストの高騰、予防医療と栄養ウェルネスへの顕著な傾注によるところが大きいです。2025年2月には、FDAによる「健康的」食品の定義が更新され、このような高い栄養価や処方のベンチマークに共鳴する原料サプライヤーに新たな道が開かれるという、極めて重要な局面が迫っています。製品セグメンテーションでは、ウェルネスおよび機能性製品に広く受け入れられていることを強調するタンパク質が優勢です。一方、ビタミンは、微量栄養素の欠乏に対する意識の高まりに後押しされ、顕著な上昇を遂げようとしています。市場の原料調達状況は、持続可能な菜食志向を反映して、植物性原料が主導しています。多様な用途では引き続き乾燥形態が支持されているが、適応性と優れた生物学的利用能が評価され、液状形態の進出が目立っています。アプリケーションの動向では、強化食品や機能性製品の増加傾向に後押しされ、飲食品セクターがリードしています。特筆すべきは製薬業界が他の業界を凌駕していることで、治療と予防の両方の戦略に健康成分を組み込もうという傾向が強まっていることを物語っています。地域別では、北米が圧倒的な強さを見せており、目の肥えた健康志向の消費者層と透明性の高い規制枠組みに支えられています。一方、アジア太平洋地域は、所得の増加、健康志向の高まり、急速な都市化に牽引され、急速に台頭しています。

世界の健康成分市場の動向と洞察

栄養を通じたウェルネスと疾病予防に対する消費者の関心の高まり

米国心臓協会の2024年版報告書によると、世界で2,930万人の成人が糖尿病と診断され、970万人が未診断、1億1,590万人が糖尿病予備軍と推定されています。この事実が、世界の健康成分市場の成長を後押ししています。消費者が健康に対してより積極的になるにつれて、予防的で栄養中心のソリューションに引き寄せられるようになっています。この動向は、単なる栄養を超えた、臨床的に検証された健康効果を誇る成分への需要を高めています。例えば、Kerry GroupのWellmuneは免疫力を高めることで知られ、Nestle Health ScienceのLactoSporeは消化促進効果が認められています。世界的にヘルスケアコストが上昇する中、多くの消費者は高額な治療に頼るのではなく、食事による予防策を選ぶようになっています。この動向に対応して、DSM-Firmenich社は、脳、消化器、免疫の健康に焦点を当てたHealthy Longevityプラットフォームを発表しました。同時に、FitbitやApple Watchのようなウェアラブル健康テクノロジーによって、ユーザーはリアルタイムでバイタルをモニターし、食生活を調整できるようになっています。このような健康中心のライフスタイル、科学的裏付けのある処方、個別化されたモニタリングの融合は、市場の成長を後押ししているだけでなく、機能性栄養を通じた積極的な健康管理への大きなシフトを示しています。

慢性疾患と生活習慣病の有病率の増加

慢性疾患の有病率の増加が世界の健康成分市場の成長を促進しています。座りがちなライフスタイル、食生活の乱れ、ストレスといった要因が、生物活性成分を含む機能性食品や栄養補助食品を含む予防的な健康ソリューションに対する需要を高めています。消費者は栄養を通じた健康管理により積極的な役割を担うようになっており、その結果、ビタミン、ミネラル、オメガ3脂肪酸の消費量が増加しています。これらの成分は免疫機能をサポートし、炎症を抑え、心臓血管、代謝、認知の健康を維持します。消極的アプローチから予防的アプローチへのヘルスケアへの移行は、消費者の嗜好を超え、医療上の必要性へと拡大しています。慢性疾患の診断件数が増加していることから、症状管理や疾病予防のために自然で機能的な解決策を求めるようになり、飲食品やサプリメント製品に含まれる健康成分の需要を支えています。イタリア国立統計局(ISTAT)によると、2023年にはイタリアで2,360万人以上が少なくとも1つの慢性疾患を抱えて生活しており、食事とライフスタイルへの介入の必要性が浮き彫りになっています。

限られた原料の入手可能性

気候変動により伝統的な植物栽培地帯が破壊され、産業横断的な需要が強化される中、サプライチェーンの制約が世界の健康成分市場を大幅に制約しています。インド産のアシュワガンダや韓国産の高麗人参など、特殊な原料が地理的に集中しているため、サプライチェーンは異常気象や地政学的不安定、貿易障壁の影響を受けやすいです。この脆弱性により、これらの原料の入手可能性と価格の両方が不安定になります。これに対し、ADMやエボニックのような企業は、調達先を多様化し、細胞農業や合成生物学などの代替生産方法を採用することで、従来型農業への依存を減らしています。しかし、レインフォレスト・アライアンスやフェアワイルドのような認証に見られるように、業界は持続可能な調達に軸足を置いており、生産者がこうした環境的・社会的基準に適応するにつれ、供給は一時的に逼迫します。長期的な安定性を強化するため、業界のリーダーたちは生産者とパートナーシップを結び、地域の生産拠点に投資しています。その代表的な例が、DSM-フィルメニッヒの地域密着型発酵施設への進出です。このような戦略は、サプライチェーンの課題が深刻化する中でも、成分の継続性を確保し、世界市場の成長を促進するために極めて重要です。

セグメント分析

2024年、タンパク質は世界の健康成分市場において30.15%のシェアを占め、代替タンパク源への一貫した消費者シフトに支えられました。これらのタンパク質は、筋肉の健康、体重管理、スポーツ栄養において極めて重要な役割を果たしています。エンドウ豆や大豆のような植物由来のものから、ホエイやコラーゲンのような動物由来のもの、さらにはマイコプロテインのような微生物由来のものまで、タンパク質分野は多岐にわたる。DSM-Firmenich社やRoquette社などの業界大手は、様々なライフステージや健康状態に合わせた特殊なタンパク質製剤を開拓しており、特に高齢者のサルコペニア予防をターゲットにしています。さらに、クリーンラベルでアレルゲンフリーのタンパク質オプションに対する需要の高まりが、先進国市場と新興国市場の両方で同分野の成長を後押ししています。

ビタミンは急成長しており、2030年までのCAGRは8.95%と予測されています。この急成長は、特に東南アジアとサハラ以南のアフリカで、微量栄養素の欠乏に対する意識が高まり、積極的な栄養強化の取り組みが進んだことが主な要因です。強化食品とサプリメントではミネラルが安定した支持を得る一方、プレバイオティクスとプロバイオティクスが顕著なブームを迎えています。この急成長の背景には、腸の健康、免疫力、精神的健康への関心の高まりがあり、FrieslandCampina社のBiotisやChr.Hansen社のプロバイオティクス菌株などのブランドがその牽引役となっています。藻類のオメガ3系に注目した栄養脂質は、従来の魚油に代わる持続可能な代替品として台頭しつつあります。一方、機能性炭水化物や酵素のようなニッチ分野は、スポーツや消化器系の健康に特化し、その地位を確立しつつあります。ポストバイオティクスとヒトミルクオリゴ糖(HMOs)を含む「その他」のカテゴリーもニッチを切り開きつつあり、市場シェアは限定的であるにもかかわらず有望な成長を示しています。

2024年には、植物由来成分は62.75%のトップシェアを占め、動物由来成分の天然で持続可能なアレルゲン不要の代替物に対する需要の急増がその原動力となっています。この上昇軌道は、抽出と精製における技術的進歩によって後押しされ、クリーンラベルのイメージを維持しながら成分の効能を高めています。サプリメントや機能性食品に広く受け入れられているウコン抽出物、エンドウ豆タンパク質、緑茶ポリフェノールなどの成分が最前線にあります。業界大手のKerry GroupとIngredionは、健康基準と環境基準の両方に沿った植物由来の製品でポートフォリオを拡大し、このセグメントの優位性をさらに確固たるものにしています。

微生物ベースの原料は最も急成長している分野であり、CAGR(2025~2030年)は9.12%と堅調な伸びを示します。この急成長は精密発酵と合成生物学の技術革新によるもので、かつては植物や動物からしか得られなかった化合物を複製したり強化したりするものです。カーギルのライフサイエンスVCファンドへの戦略的参入は、マイクロバイオームの健康と発酵由来の活性物質への顕著なコミットメントを浮き彫りにしています。動物由来の原料は、独特の生物活性プロファイルを必要とするニッチ分野では依然として有力であるが、持続可能性や倫理的配慮をめぐる監視の強化に取り組んでいます。一方、「その他」のカテゴリーでは、合成およびハイブリッド型が躍進しています。噴霧乾燥やコアセルベーションのようなマイクロカプセル化技術を活用したこれらの製剤は、生物活性を保護し、放出制御を容易にしています。バイオテクノロジーと伝統的な製造方法との融合は、多様な原料を扱う機敏な企業にとって新たな道を開くことになります。

地域分析

2024年には、北米が35.78%のシェアを占め、市場をリードしています。この優位性は、強固な規制の枠組み、機能性栄養食品に対する消費者の意識の高まり、食品、サプリメント、医薬品部門にまたがる確立された流通チャネルによって支えられています。この地域の活気ある研究開発エコシステムは、ベンチャーキャピタルの大幅な流入と相まって、バイオテクノロジー企業が成分合成と送達技術の革新の先頭に立つことを後押ししています。これらの要因が相まって、北米は健康成分市場の進歩を推進し、消費者の需要に応えるリーダーとしての地位を確立しています。

一方、アジア太平洋地域は、2030年までのCAGRが10.45%と予測されるなど、急速な上昇を続けています。この急成長の原動力となっているのは、都市化、可処分所得の増加、健康中心の食生活を志向する中間層の急増です。日本はその洗練された機能性食品規制で際立っているが、他の新興市場もより合理化された承認プロセスを経ています。この地域のダイナミックな成長は、インフラストラクチャーへの投資の増加と世界市場における地元メーカーの影響力の高まりによってさらに支えられています。厳しい規制状況にある欧州では、持続可能性と倫理的調達に対する地域のコミットメントを裏付けるように、自然食品と有機食品に対する旺盛な意欲が見られます。欧州の消費者は、臨床的に検証された効能と透明性のある原料調達に投資する傾向が強まっています。

南米、中東・アフリカは、都市の拡大と欧米の食生活動向への関心の高まりに後押しされ、ホットスポットとして台頭しつつあります。しかし、これらの地域は規制上のハードルや価格設定のジレンマを抱えています。とはいえ、経済が急成長するにつれ、健康素材への需要も高まっています。また、これらの地域では、サプライチェーンの非効率性を解消し、市場へのアクセスを向上させるために、グローバル企業との協力体制が強化されつつあります。成分サプライチェーンの世界的な相互接続性を考えると、アジア太平洋の上昇軌道は、世界的な価格設定と原料入手のしやすさを揺るがし、それによって世界的な調達・流通戦略を再定義する態勢を整えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 栄養を通じたウェルネスと疾病予防に対する消費者の関心の高まり

- 慢性疾患と生活習慣病の有病率の増加

- 天然素材とクリーンラベル素材への需要の高まり

- 機能性食品を求める世界人口の高齢化

- 強化食品に対する需要の高まり

- 植物由来原料の採用増加

- 市場抑制要因

- 原料の入手可能性の制限

- 天然および有機原料の価格変動

- 成分の安定性と保存可能期間の維持における技術的課題

- 各地域における複雑な規制要件と承認プロセス

- サプライチェーン分析

- 規制状況

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- タンパク質

- ビタミン

- ミネラル

- プレバイオティクス

- 栄養脂質

- プロバイオティクス

- 機能性炭水化物

- 酵素

- その他

- 原料別

- 植物由来

- 動物由来

- 微生物由来

- その他

- 形態別

- 乾式

- 液体

- その他

- 用途別

- 飲食品

- ベーカリー・菓子

- スナック

- 乳製品

- 飲料

- その他

- 栄養補助食品

- 飼料

- 医薬品

- その他

- 飲食品

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Archer-Daniels-Midland Company

- Cargill, Incorporated

- BASF SE

- Kerry Group

- DSM-Firmenich AG

- Ingredion Incorporated

- Corbion N.V.

- Glanbia plc

- Tate and Lyle PLC

- Lonza Group AG

- Evonik Industries AG

- Darling International Inc.

- Bio-Botanica, Inc.

- Novozymes A/S

- Sabinsa Corporation

- Pharma Nord ApS

- Aker BioMarine

- Worwag Pharma

- Certified Nutraceuticals

- Kemin Industries Inc.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日