目標捕捉システム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Target Acquisition Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842704

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

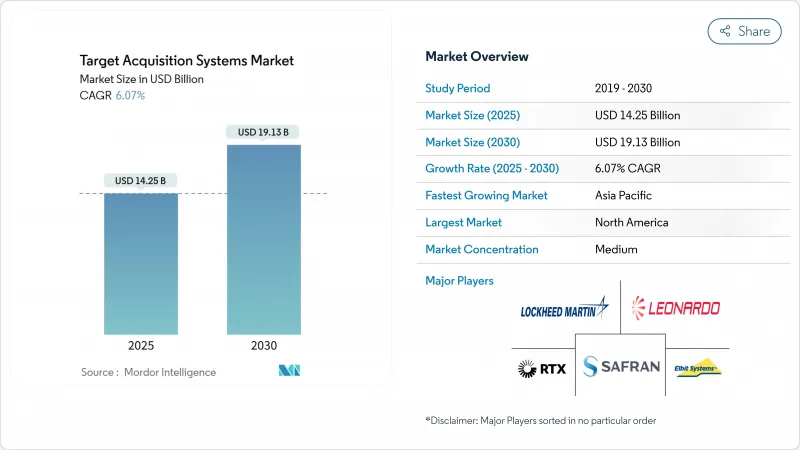

目標捕捉システムの市場規模は2025年に142億5,000万米ドルと推定・予測され、CAGR 6.07%で2030年までに191億3,000万米ドルに拡大すると予測されています。

地政学的緊張の高まりと無人航空機の脅威の広がりにより、各国政府は戦力近代化プログラム、特にネットワーク中心作戦を目的としたプログラムを加速させています。NATO加盟国は、年間国防支出をGDPの2%以上に維持することを約束し、新しい探知、追跡、火器管制技術のための確実な資金源を確保しています。陸上プラットフォームは最も幅広い設置基盤を保持しているが、軍隊が持続的で多領域の監視を要求しているため、空中システムが最も急速に成長しています。電気光学/赤外線(EO/IR)センサーが最大のシェアを維持しているが、AI対応のマルチセンサーフュージョンスイートの急速な採用が競争力学を再構築しています。米国の主要なプログラムにより、北米は依然として最大の地域支出国であるが、アジア太平洋は中国、日本、インドの記録的な予算により成長をリードしています。

世界の目標捕捉システム市場の動向と洞察

ネットワーク中心戦争能力をサポートする陸上部隊の近代化

ネットワーク中心主義のドクトリンは現在、あらゆるアップグレード計画の指針となっており、陸軍は以前はスタンドアロンだったセンサーをデジタル・コマンド・ネットワークとリンクさせることを余儀なくされています。米国陸軍の自律型マルチドメイン・ランチャーのデモンストレーションは、このシフトを強調し、目標捕捉ノードが分散した火器管制チェーンに数秒で供給しなければならないことを示しています。欧州のプログラムもこの動向を反映している:ドイツでは、プーマ歩兵車両にHENSOLDTビジョンスイートをデジタル化し、クルーが戦闘グループ間でセンサーフィードを共有できるようにしています。レガシー・ハードウェアは、セキュアで低遅延なゲートウェイを必要とするアナログ・バックボーン上で動作することが多いため、レトロフィット・パッケージは複雑です。最近の紛争から得られた運用上の教訓は、リアルタイム・データ・フュージョンが決定的な戦術的優位性をもたらし、従来は調達に時間がかかる文化であっても採用サイクルを加速させることを裏付けています。

迅速な対UAS探知・追跡ソリューションに対する防衛上の緊急要件

商業用ドローンは、従来の防空レイヤーのギャップを露呈し、軍が合理化された契約ルールの下で対UASキットを購入するよう促しています。Teledyne FLIRのCerberus XLのようなシステムは、レーダー、EO/IR、RF検出をブレンドし、乱雑な空域でスタンドオフレンジでクアッドコプターや固定翼UASを追跡します。米国陸軍は、このようなソリューションに対して2024年だけで4億米ドル以上の契約を結んでいます。アルゴリズムは、電子戦のノイズに耐えながら、趣味のドローンを敵対プラットフォームから分離しなければならないです。音響アレイとパッシブRFアナライザは、都市地形での誤警報率を削減するために、レーダーを補完するようになってきています。

国防調達の長期化と予算優先順位の変化がシステム導入を遅らせる

米国政府説明責任局は、極超音速兵器のような重要なプログラムでさえ、正式な取得ベースラインがないため、業界の投資ケースが複雑になっていると指摘しています。政治的な転換によって資金がサイクルの途中で振り向けられ、元請け企業はマイルストーンを引き延ばしたり、スコープカットを受け入れざるを得なくなります。多国籍プロジェクトでは、生産開始前にすべてのパートナーが輸出ライセンシングの条件を揃える必要があるため、審査が一層厳しくなります。スケジュールが商業技術の更新速度を上回ると、システムは陳腐化した電子機器のまま使用されることになり、ライフサイクル価値を損なう危険性があります。

セグメント分析

陸上プラットフォームが2024年の売上高の40.90%を占めたが、紛争地帯での継続的な監視を求める軍隊の増加により、2030年までのCAGRは空中資産が8.23%と最も高いです。したがって、目標捕捉システム市場は、単一領域重視から、地上レーダーと高高度イメージングを組み合わせた統合資産ポートフォリオへと移行しつつあります。装甲戦闘車両は依然として最大の陸上サブセグメントであり、対ドローンセンサーと対戦車照準器を融合させたドイツのLeopard 2 ARC 3.0改修に後押しされています。

米国では1,300万米ドルのSMASH 2000L火器管制照準器の注文があり、歩兵が超小型ドローンを無力化できる兵士携帯キットの急速な普及を示しています。航空機の分野では、ロッキード・マーティンのIRST21が2025年初頭にF/A-18の初期運用能力を達成し、海軍航空隊のパッシブ長距離探知機に対する意欲を浮き彫りにしました。ジェネラル・アトミックスは、EagleEyeレーダーをGray Eagle 25Mに統合し、旅団レベルでの耐久監視を進めています。

EO/IR機器は昼夜を問わず作動し、妨害電波に強いため、2024年のシェアは42.17%でした。しかし、フュージョン・スイートは、レーダー、光学、レーザー、音響の各チャンネルを1つのプロセッサーで接続するため、CAGR 7.26%で成長します。この進化は、目標捕捉システム市場を、ハードウェアのスワップではなくコードによって更新するソフトウェア中心のアーキテクチャへと押し上げています。GhostEye AESAレーダーは、レーダーの進歩の一例であり、ガリウムナイトライド・パワーアンプを活用することで、よりシャープな解像度を実現しています。

2024年、サフランは米国陸軍から2億7,500万米ドルの維持契約を獲得し、現場部隊が小隊レベルの精密弾を指定できるようになりました。ヘンソルトのCERETRONソフトウェア・プラットフォームは、異種センサーからのストリームを処理し、リアルタイム・フュージョンがクラッターの多い状況下でも正しい識別の確率を高めることを証明しています。

地域分析

北米は、米国の比類ない研究開発エコシステムと調達力により、2024年の売上高の34.52%を占めています。69億米ドルの極超音速ポートフォリオなどの国防総省のプログラムは、誘導コンピュータ、慣性航法ユニット、マルチフィジックス・センサ・ヘッドへの継続的な要求を促進します。北極圏の主権を重視するカナダでは、雪や氷、磁気異常にも耐えられるセンサーパッケージが求められており、これはラインメタル社のミッションマスターCXT試験で証明されています。メキシコの国境監視は、EO/IRタワーとポータブル音響探知機を中心に、小規模ながら安定した受注を増やす必要があります。

アジア太平洋地域は、CAGR 7.81%で最も高い軌道を記録しています。中国の3,140億米ドルの予算は同業他社を圧倒しているが、市場は依然として内向きです。日本は21%増の553億米ドルで、島嶼防衛のための迎撃レーダーと分散型EOノードに資金を提供しています。インドは、36億米ドルの即応ミサイル契約に調印し、8億5,000万米ドルの管砲照準器の追加発注を行うなど、国産設計を進めています。オーストラリアと韓国が海上パトロール用センサーキットで協力し、東南アジアへの輸出レーンを開拓。

欧州は、共同事業に根ざした大きなシェアを維持しています。欧州のスカイ・シールド・プログラムは、国家間の発注をプールし、共有アーキテクチャを中心とした多層防空を実現します。ドイツの2億ユーロ(2億3,443万米ドル)のフリゲート・レーダー契約は、HENSOLDTとイスラエル・エアロスペース・インダストリーズの国境を越えたチームワークを強調するものです。NATO DIANAの11億ユーロ(12億9,000万米ドル)基金は、商用ドローンから装甲車に移行できるデュアルユースISRペイロードを加速させる。東欧諸国は、近隣の紛争に対応して、対UASレーダー光学ハイブリッドの購入を強化し、サプライヤーの納期を厳しくしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ネットワーク中心戦争能力をサポートするための陸上部隊の近代化

- 迅速な対UAS検知・追跡ソリューションに対する防衛上の緊急要件

- 自律的な脅威認識とキューイングのためのAI駆動型センサーフュージョンの採用

- EO/IRセンサーの小型化が進み、下士官兵の統合が可能

- NATO DIANAイニシアティブによるISRペイロードのデュアルユース技術資金の増加

- 非対称地帯における国境監視と戦術的状況認識に対する需要の高まり

- 市場抑制要因

- 防衛調達スケジュールの長期化と予算優先順位の変化によるシステム導入の遅延

- 周波数割り当てに関する規制上の課題がアクティブレーダーの統合を制約

- III-V半導体フォーカルプレーンアレイの調達がネックとなり、生産の拡張性に影響

- サイバーや電子戦の脅威に対するデジタル照準システムの脆弱性の増大サイバーや電子戦の脅威に対するデジタル照準システムの脆弱性の増大

- バリューチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- プラットフォーム別

- 陸上

- 装甲戦闘車両(AFV)

- 兵士携帯/歩兵システム

- 砲兵・ミサイルランチャー一体型

- 航空機

- 固定翼航空機

- 回転翼航空機

- 無人航空機(UAV)

- 海軍

- 水上戦闘機

- 潜水艦

- 無人地上・水中航行体

- 陸上

- センサータイプ別

- 電気光学/赤外線(EO/IR)

- レーダー

- レーザー距離計・指示器

- 音響・地震

- マルチセンサー・フュージョン・スイート

- 航続距離別

- 短距離

- 中距離

- ロング

- エンドユーザー別

- 軍事

- 陸軍

- 空軍

- 海軍

- 特殊作戦部隊

- 国土安全保障

- 軍事

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- ASELSAN A.S.

- BAE Systems plc

- Elbit Systems Ltd.

- HENSOLDT AG

- Israel Aerospace Industries Ltd.

- Leonardo S.p.A

- Lockheed Martin Corporation

- RTX Corporation

- Rheinmetall AG

- Safran SA

- Thales Group

- Northrop Grumman

- L3Harris Technologies, Inc.

- Teledyne Technologies Incorporated

- Hanwha System(Hanwha Group)

- Bharat Electronics Ltd.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日