|

市場調査レポート

商品コード

1842701

オプティカルレンズエッジャー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Optical Lens Edger - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| オプティカルレンズエッジャー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月25日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

概要

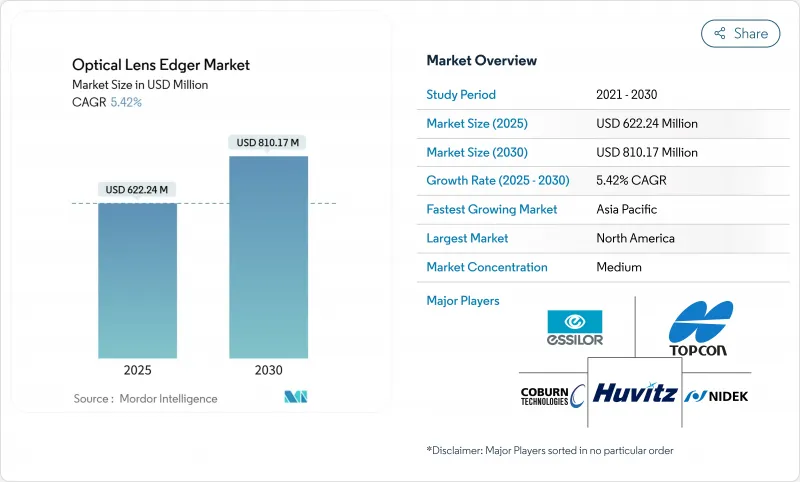

オプティカルレンズエッジャー市場は、2025年に6億2,224万米ドル、2030年には8億1,017万米ドルに達し、CAGR 5.42%で成長すると予測されています。

現在の成長パターンは、近視有病率の上昇、老眼人口の増加、民生用および産業用機器における精密光学部品の使用拡大という強力なミックスを反映しています。自動化されたパターンレスのコンピュータ数値制御(CNC)装置は、仕上げ誤差を減らし、複雑な自由形状のレンズ形状に対応できるため、現在では技術基準を定めています。店舗内に仕上げラボを建設する地域小売チェーン、超薄型カメラ用光学部品を要求するスマートフォン・メーカー、光学サービスを一元化する病院はすべて、需要曲線に影響を与えています。プレミアムダイヤモンドホイールのサプライチェーン上の制約や、空気中の粉塵処理に関する規則の厳格化はコスト面での逆風となるが、ほとんどの大手ベンダーはリスクを抑えるために垂直統合を追求しています。

世界のオプティカルレンズエッジャーの動向と洞察

近視と画面への過度の露出の急増

2020年には世界人口の30%近くが近視となり、2050年には複雑な処方レンズに頼っている10億人もの強度近視の人々を含め50%になると予測されています。自由形状エッジングにより、高屈折率基板は薄型を維持しつつ、消費電力要件を満たすことができるため、オプティカルレンズエッジャー市場は恩恵を受けます。リモートワークの文化はスクリーンの使用時間を増やし、屋外での露出を減らすが、これは近視の進行を早める。経済的には、アジアの成人はすでに年間3,280億米ドルを近視矯正に費やしており、高度な仕上げツールに対する購買力が持続していることを示しています。新型エッジャーはアルゴリズムを統合してブルーライトフィルターレンズ製造を容易にし、ラボがプレミアムオーダーを獲得できるようにします。

新興市場におけるビジョンケア小売チェーンの急速な拡大

地域チェーンは店舗展開を加速し、コンパクトなエッジングラボを組み込み、即日配達を約束します。パリミキは国内635店舗、海外74店舗を展開し、各店舗でレンズの仕上げを自社で行い、外部ラボの費用を削減すると同時にサービススピードを向上させています。オフィス内システムでは、1件あたり5~15米ドルのコスト削減が可能で、1日50組を超えるとすぐに投資回収ができます。機器メーカー各社は、中級の自動装置を2万~5万米ドルのレンジに位置づけ、新規参入者にとって手頃な価格と精度の橋渡しをしています。

コンタクトレンズとレーシックへの嗜好の高まり

1日使い捨てレンズは、2023年には英国のソフトレンズ装着率の78.8%に成長しました。EVO ICLのような屈折矯正手術のオプションは、若いユーザーにとって眼鏡を使用しない期間を延長します。このようなシフトは、成熟した小売チャネルにおける大量生産レンズのエッジング需要を緩和しているが、産業用および診断用光学部品は依然として不安定です。

セグメント分析

自動モデルは最大の収益プールを生み出し、2024年には54.81%のオプティカルレンズエッジャー市場シェアを獲得しました。クローズドループサーボモーターとパターンレストレースにより、仕上げ時間が短縮され、不合格率が低下し、多焦点レンズの当日納品が可能になります。自動プラットフォームに関連するオプティカルレンズエッジャー市場規模は、中堅小売業者が手動ベンチからの脱却を進めるにつれて、2030年までCAGR 5.8%で拡大すると予測されます。資本予算が乏しいところでは手動機が根強いが、改装された自動機が二次市場に参入するため、そのシェアは減少に直面しています。半自動システムは能力とコストの橋渡しをするが、シェアは6.47%にとどまり、長期的な魅力は限定的です。ブロッカーとエッジャーの一体型デザインは、床面積を削減し、ワークフローを合理化するため、ユニット成長率が最も高いです。

統合化により、サプライヤーはソフトウェア、エッジング、コーティングを1つの筐体にバンドルするようになります。フラウンホーファーIPTの48時間オプティクスセルは、成形、レーザーアブレーション、エッジ仕上げを1つのトラックで行う工場対応ブロックを示しており、次世代製品ラインに拍車をかけるテンプレートとなる可能性があります。ベンダーは、手動で再較正することなくCR-39からポリカーボネートに切り替えるために、AI駆動のパラメータ・ライブラリを組み込んでいます。このような機能は、ハードウェアのマージンが縮小してもシステムの価値が高まる理由を明確に示しています。

地域分析

北米は2024年に42.72%で最大の収益スライスを生み出しました。眼科検診への強力な保険適用、プレミアムコーティングの消費者受容、独立系検眼士の緻密なネットワークが機器の回転に拍車をかけています。多くの開業医が1時間サービスを求めてオフィス内ラボにシフトし、自動エッジャーの普及を拡大させています。この地域はまた、地元にサービス拠点を提供する大手メーカーを擁しているため、ダウンタイムのペナルティは低く保たれ、技術更新を促しています。光線被曝に関する安全ガイドラインがダスト除去基準を厳しくし、ラボを最新の密閉システムへと押し上げています。

アジア太平洋地域は2025-2030年のCAGRが7.15%で最も急速に伸びています。シンガポールのような市場では、都市部の10代の若者の近視率が80%を超えており、処方量を維持する要因となっています。EssilorLuxotticaは同地域で8.2%の増収を記録したが、これは店舗内エッジングを組み込んだチェーン展開の反映です。中国は、バリューレンズを優遇する調達ルールによって価格圧力を緩和し、ラボを多焦点仕上げに誘導してマージンを維持。日本の三城チェーンは精度を優先し、AI対応ブロッカーの需要に拍車をかける。インドと東南アジアは、可処分所得がプレミアムレンズのアップグレードを可能にし、新たなレーンを開きます。

欧州では、技術の更新サイクルと特殊な用途に牽引され、安定した需要が見られます。ローデンストックのチェコ工場への仕上げの移行はコスト最適化を強調するが、品質水準は依然として高いです。コンタクトレンズの採用は欧州全体で5.2%増加し、数量は伸び悩むが、厳しい同心度を必要とする多焦点ハードレンズのニッチな機会を刺激します。ラテンアメリカと中東は小規模な設置ベースからスタートするが、官民パートナーシップが視力検査イニシアティブに資金を提供することで、2桁台の台数成長を達成します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 近視とスクリーン露出の急増

- EMsにおける視力ケア小売チェーンの急速な拡大

- 老眼人口の増加

- カメラ・画像光学機器メーカーからの需要増加

- 独立系企業によるオフィス内仕上げラボの採用

- 複雑なレンズのパターンレスCNCエッジャーへのシフト

- 市場抑制要因

- コンタクトレンズとレーシックへの嗜好の高まり

- ハードウェアの技術革新サイクルの停滞

- 高級ダイヤモンド砥石の供給不足

- 光学ワークショップのダスト排出基準の厳格化

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- タイプ別

- 手動式

- 半自動

- 自動

- パターンレスCNC

- ブロッカー・エッジャー一体型システム

- 用途別

- 眼鏡レンズ

- 顕微鏡/科学レンズ

- カメラ/イメージングレンズ

- スマートフォン/AR-VRレンズ

- エンドユーザー別

- 独立系眼鏡店

- 眼科病院・クリニック

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- EssilorLuxottica

- Topcon Corp.

- NIDEK Co., Ltd.

- Coburn Technologies

- Huvitz Corp.

- MEI Srl

- Santinelli International

- Satisloh(Buhler)

- Schneider Optical Machines

- OptoTech

- Briot-Weco(Luneau Tech)

- Supore Instruments

- National Optronics

- Visslo

- INNOVA Medical Ophthalmics

- Nanjing Laite Optical

- Veer Optronics

- DTC(Delco)

- Marmore Inc.

- Beijing HongDi