|

市場調査レポート

商品コード

1940601

薬剤溶出性ステント(DES):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Drug Eluting Stent - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 薬剤溶出性ステント(DES):市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 130 Pages

納期: 2~3営業日

|

概要

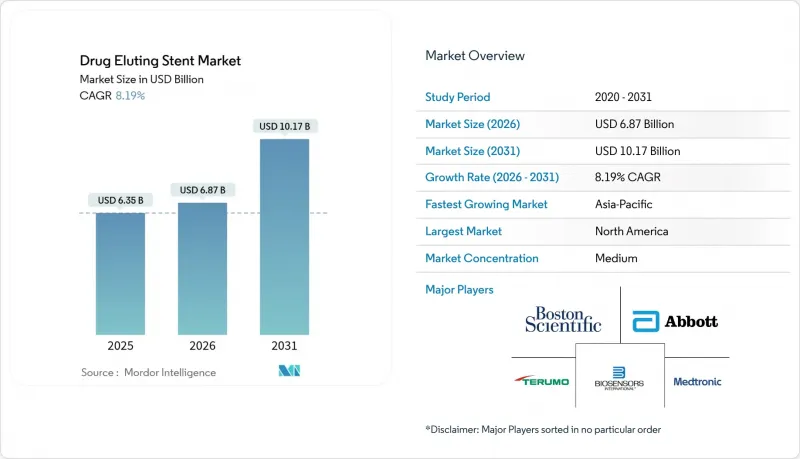

薬剤溶出性ステント(DES)市場は、2025年に63億5,000万米ドルと評価され、2026年の68億7,000万米ドルから2031年までに101億7,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは8.19%と見込まれます。

低侵襲冠動脈・末梢血管治療の適応拡大により単体需要が増加する一方、特に生体適合性コーティングを施した細径ストラット設計など、デバイスの急速な進化が長期再狭窄率の低下を継続的に促進し、病院の調達先を新プラットフォームへ移行させております。同時に高齢化が進むことで複雑症例が増加し、医療システムはステントの高度化に歩調を合わせて画像診断装置やカテーテル検査室のインフラ更新を迫られております。新興経済国における償還制度の改革により、高価格帯ステントへのアクセスが拡大し、既存企業とコスト最適化を図った地域サプライヤー間の競合が激化しています。最後に、共同購買組織による価格圧力により、メーカーはハードウェアと在庫管理サービスをセット販売する方向へ舵を切り、単価が低下する中でも利益率の維持を図っています。

世界の薬剤溶出性ステント(DES)市場の動向と洞察

心臓ケアの待機患者解消に伴うPCI件数の急増

延期されていた選択的手術のバックログ解消により、PCI実施件数はパンデミック前の基準値を大幅に上回り、ステント購入者の調達スケジュールを再構築しています。当日退院が日常化する中、症例スケジュールは従来のブロック予約から需要主導のスロット割当へ移行しており、これにより流通業者は売れ筋SKUの在庫を増やし、売れ行きの悪い品目の比重を下げつつあります。早期に橈骨動脈アクセス訓練に投資した統合医療ネットワークは、分散型医療グループよりも数パーセント高い手技成長率を記録しており、技術習得がデバイス需要をいかに増幅させるかを示しています。業界アナリストは現在、外来移行を単なるコスト抑制手段ではなく、ボリューム創出エンジンと捉えています。施設使用料の低下が、境界線上の適応症に対するPCI実施を承認する意思のある支払者の層を広げるためです。

第二世代・第三世代薬剤溶出性ステント(DES)への選好シフト

デバイス世代を比較した臨床アウトカムデータは、生分解性またはポリマーフリーコーティングによる顕著な安全性向上を示しており、これが市場を新世代プラットフォームへ転換させる触媒となっています。病院の薬剤・治療委員会は、二重抗血小板療法(DAPT)期間短縮のエビデンスを薬剤採用の条件とする傾向が強まっています。なぜなら、DAPT期間の短縮は出血関連の再入院を減らし、包括支払いの利益率を損なう要因を低減するからです。これに伴い、第二世代DESは既に約70%のシェアを占めており、第三世代ソリューションはCAGR約12%で拡大中です。戦略的には、カテーテル室管理者は保管スペースの再調整を進めており、需要の少ない第一世代SKUを段階的に廃止し、高急性期治療向けプラットフォームの在庫資本を解放しています。実際には、これは三次医療施設が二段階の処方集を運用していることを意味します。つまり、標準的なケースには価値重視のデバイスを、複雑な解剖学的構造にはプレミアムステントを適用し、一律の標準化を行わないということです。

ステント後血栓症に関する安全性懸念

世代を超えた設計の進歩にもかかわらず、特に第一世代の耐久性ポリマーデバイスにおいて、後期ステント血栓症は依然として臨床上の懸念事項です。規制当局は新規プラットフォームに対しより長い追跡期間を義務付けており、これにより開発サイクルが延長され、中小の革新企業にとって資本要件が増大しています。臨床的には、持続的な内皮化への注目が血管内イメージングのより広範な採用を促進しています。光干渉断層計(OCT)の使用は三次医療機関で顕著に増加し、ストラット被覆の精密な評価を促進しています。興味深いことに、OCT利用の増加は材料選択にも影響を与えており、画像診断を多用するワークフローとの相性が良いことから、より高い放射線不透過性を備えたステントが支持されています。その結果、可視性のわずかな改善でさえ、高稼働医療機関における不釣り合いなシェア拡大につながる可能性があります。

セグメント分析

2025年現在、ポリマーベースのコーティングが世界シェアの約78.65%を占めておりますが、内部販売ダッシュボードによれば、生体吸収性層の成長が着実に拡大していることが示されています。医療従事者は、薬剤放出終了後に消失するポリマーの臨床的利便性を強調し、これにより従来型化学物質に長らく伴ってきた炎症性後遺症が軽減されると主張しております。

先見性のあるメーカーは、従来型の溶剤ベースコーティングラインを、より薄く均一な層を形成可能な次世代スプレー・ドロップレットシステムへ転換し始めております。生産技術者によれば、患者利益に加え、これらのアップグレードラインは生産性向上と溶剤使用量削減を実現し、増分的な研究開発費を相殺するコスト効率化を推進しております。

エベロリムス溶出ステントは2025年の世界出荷台数の約37.60%を占めますが、最も急成長しているサブセグメントはバイオリムス系デバイスで、CAGR約12.75%です。薬物動態調査は現在、組織への曝露期間を9ヶ月まで延長する結晶構造に焦点を当てており、これにより全身的な二重抗血小板療法(DAPT)の期間短縮が可能となります。

出血リスクの高い患者を多く抱える医療機関では、これらの高機能モデルを購入することで直接的な経済的価値を認識しています。出血関連の再入院を減らすことで、包括支払い制度における利益率を維持できるためです。これに伴い、薬剤・治療委員会(P&T委員会)では、入札評価においてステント関連の抗凝固剤コスト削減効果を定量化する動きが始まっています。これは評価枠組みにおける微妙ながらも影響力のある変化と言えます。

2025年にはコバルトクロム合金が約46.55%のシェアで首位を維持する見込みですが、プラチナクロム合金が最も急速に成長し、CAGR約11.08%で拡大しています。プラチナクロム合金による放射線不透過性の向上は造影剤使用量の削減につながり、多くのPCI患者が腎疾患を併発していることを考慮すると、腎臓専門医にとって歓迎すべき特性です。

デバイスエンジニアはさらに合金の強度を活用し、ストラットの厚みを削減することで、ラジアル方向の性能を損なうことなくデリバビリティを向上させています。このような設計により通過プロファイルを最小化することで、従来は到達不可能だった病変へのアクセスが可能となり、低侵襲的再灌流治療の潜在市場が拡大しています。その結果、病院のサービスライン責任者は、従来は外科手術を必要とした症例をカテーテル治療へ転換することで増収を見込んでおり、合金の商業的魅力をさらに高めています。

地域別分析

北米地域は2025年時点で世界のDES収益の約38.72%を占めます。同地域は先進的な償還制度、放射線不透過性合金の早期採用、末梢血管適応症の迅速な承認といった利点を有しています。特に注目すべきは、非緊急PCIの50%以上が外来診療環境で行われるようになり、調達スケジュールが再構築されている点です。外来手術センター(ASCs)は調達サイクルを年次ではなく四半期単位で設定するため、迅速な供給が求められています。米国食品医薬品局(FDA)による末梢血管用薬剤溶出型ステントの最近の承認は、さらなる需要層を追加し、同地域の総手技ベースを拡大しています。

アジア太平洋地域は最も成長が著しい市場であり、2031年までCAGR約10.55%と予測されています。中国やインドの国内企業はコスト最適化設計により輸入品を下回る価格を実現していますが、多国籍企業は長期データパッケージや医師研修提携を通じて高価格帯市場を守っています。同地域の多様性は顕著です。日本は飽和状態の普及率を示し、コーティング技術の漸進的革新に注力する一方、インドとインドネシアでは裸金属ステントからDESへの移行が継続しており、価格重視層と性能重視層の両方を支える二極化した市場を形成しています。非同期的な地方入札スケジュールを巧みに調整するメーカーは、継続的な生産ラインを維持し、工場稼働率の向上によるコスト効率化を実現しています。

欧州の混合調達モデルは、中央集権的な国家入札と病院レベルの自律性を併せ持ち、30を超えるDESブランドが処方リスト掲載を争う独特の競合環境を生み出しています。同地域の臨床学会は、世界の同業者に先駆けて診療実践を変えるエビデンスを公表することが多く、許容される安全マージンの認識に影響を与えています。多施設共同試験による直近10年間のアウトカムデータでは、各種ポリマー戦略間における長期的な主要心血管有害事象に有意差が認められず、支払機関がコーティングの化学的特性のみならず、コストやデリバビリティ(留置技術)を重視した調達判断を行う傾向が強まっています。この環境は価格圧縮を加速させる一方、デバイスメーカーが深刻な石灰化環境下でのデリバビリティなど、プラットフォームの汎用性向上に投資し、コモディティ化の罠を回避するよう促しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 急速な高齢化が進む世界人口

- 心臓ケアのバックログ解消後のPCI実施件数の増加

- 第二世代・第三世代薬剤溶出性ステント(DES)への選好変化

- DESの国内償還範囲拡大

- DESの国内製造に対する奨励策

- 病院所有のカテーテル検査室ネットワークの世界の各国における成長

- 市場抑制要因

- ステント血栓症の遅発性発症に関する安全性懸念

- グループ購買組織(GPOs)によるマージン圧縮

- インターベンション心臓専門医の不足

- 新規DESの長いデバイス承認期間

- サプライチェーン分析

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コーティング別

- ポリマーベースのコーティング

- 生分解性

- 非生分解性

- ポリマーフリーコーティング

- ポリマーベースのコーティング

- 薬剤タイプ別

- エベロリムス

- ゾタロリムス

- シロリムス

- パクリタキセル

- ビオリムス

- その他

- 材料別

- コバルトクロム

- プラチナ・クロム

- ステンレス鋼

- ニッケルチタン(ニチノール)

- その他

- ステント世代別

- 第一世代

- 第二世代

- 第三世代

- 導入技法別

- バルーン拡張式

- 自己拡張型

- 用途別

- 冠動脈疾患

- 末梢動脈疾患

- エンドユーザー別

- 病院

- 心臓カテーテルラボ

- 外来手術センター

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Boston Scientific Corporation

- Medtronic PLC

- Terumo Corporation

- Biotronik SE & Co. KG

- Biosensors International Group, Ltd.

- MicroPort Scientific Corporation

- Cook Medical

- Lepu Medical Technology Co., Ltd.

- Meril Life Sciences Pvt. Ltd.

- Cordis

- Sahajanand Medical Technologies Ltd.

- OrbusNeich Medical Group

- Hexacath

- B. Braun Melsungen AG

- SINOMED

- Alvimedica Medical Technologies Inc.

- Balton Sp. z o.o.

- Relisys Medical Devices Ltd.