H1N1ワクチン:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

H1N1 Vaccines - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842690

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

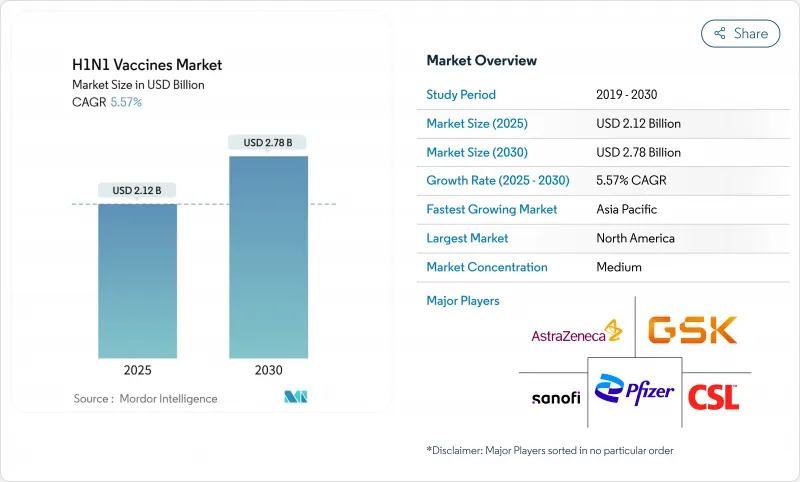

H1N1ワクチン市場は、2025年に21億2,000万米ドル、2030年には27億8,000万米ドルに達し、CAGR 5.57%で成長すると予測されます。

mRNAや遺伝子組換えワクチンの進歩により開発期間が短縮され、抗原の適合性が向上する一方で、流行の波や免疫力の低下が繰り返されるため、毎年の再製造が必要となるため、需要は引き続き底堅いです。期限切れに伴う補充サイクルに連動した政府の備蓄義務付けは、予測可能な調達を可能にし、国内生産能力への20億米ドルを超える投資はサージへの備えを強化します。弱毒生ワクチンや遺伝子組換え製品は勢いを増しているが、不活化ワクチンや卵をベースとしたワクチンは、大規模な製造拠点と確立された安全性プロファイルにより、引き続き主流となっています。地域別では、北米がBARDAの資金援助と確立された流通網を背景にリードしている一方、アジア太平洋は製造拠点の拡大と医療予算の増加に伴い急成長を遂げています。

世界の新型インフルエンザワクチン市場の動向と洞察

新型インフルエンザの流行と免疫力の低下

2024-2025年シーズンには、インフルエンザA型H1N1が主流となり、記録的な入院患者が発生することから、医療システムへの負担を防ぐために毎年ワクチン接種を行う必要性が再確認されます。2023-2024年のワクチン有効率は42%に低下し、一貫した再接種サイクルを促進する免疫力の低下が浮き彫りになりました。2024年8月にベトナムで発生した豚由来のH1N1患者のような人獣共通感染症の波及は、パンデミックへの備えを常に政策課題としています。ブラジルとスペインで検出された変異型は、世界的なサーベイランスと迅速な株更新の重要性を強調しています。このような脅威が繰り返されることで、収益の流れが安定し、適応に要する時間を短縮するためのプラットフォームへの投資が促進されます。

ワクチン・プラットフォーム技術の急速な進歩

mRNA、遺伝子組換え、細胞ベースのシステムは現在、卵ベースの優位性に課題しています。ModernaのmRNA-1083フェーズ3データでは、冷蔵庫保存を可能にしながら、認可された比較対象よりも強い免疫応答が示されました。米国政府によるModernaのパンデミックインフルエンザプログラムへの1億7,600万米ドルの助成金は、次世代プラットフォームに対する米国政府のコミットメントを示しています。CSL Seqirusによる細胞ベースの生産は、年齢帯を超えた有効性を改善し、卵の適応ドリフトを回避しました。リコンビナント・アプローチは、リードタイムを短縮し、最近のH5N1発生で強調された家禽供給の脆弱性を回避します。早期導入企業は敏捷性で優位に立ち、レガシー・プレーヤーはアップグレードを促されます。

高いワクチンコストと償還ギャップ

インドでは、2025年に21%の成長が見込まれるにもかかわらず、成人ワクチンの接種率はわずか1.5%にとどまっており、新興経済圏における経済的負担の大きさを示しています。米国メディケアの2025年最終規則では、農村部の診療所における管理費として33.71米ドルが設定されています。LMICシナリオの88%において、経済モデルはワクチン接種の費用対効果を示しているが、予算の制約がワクチン接種の導入を遅らせています。雇用主が施設内診療を推進しているため、民間部門での接種率はCAGR 6.39%で上昇しているが、高価格の混合ワクチンの償還にはまだ苦戦しています。強力な臨床的価値提案にもかかわらず、アクセスの課題が普及を遅らせています。

セグメント分析

不活化ワクチンは、2024年の新型インフルエンザワクチン市場の86.12%を占め、数十年にわたる安全性データに基づいて構築された集団プログラムにおいて、その役割が定着していることを裏付けています。しかし、弱毒化製剤は、経鼻投与と強力な粘膜免疫により、2030年までのCAGRが最速の6.23%となります。血清研究所が2009年のパンデミック時に250万人以上に投与したNasovac(R)は、弱毒生製剤の大規模な使用を実証しました。2024年から2025年にかけての3価組成への移行に伴う規制上の整合性は、両方の製品クラスに等しく影響し、B/Yamagataを使用しない菌株選択の改良をメーカーに促しています。小児や注射針を嫌がる成人の間では、経鼻投与がますます好まれるようになっており、このセグメントの勢いを加速させています。

弱毒生ワクチンメーカーは、リソースの少ない状況下で有利な利便性と必要な人員の削減を強調することで差別化を図っています。市販後のデータでは安全性プロファイルが良好であることが確認されており、より広い年齢層への拡大を後押ししています。回帰リスクに対する規制当局の警戒にもかかわらず、抗原の更新におけるこのセグメントの機敏性は、迅速な対応が重要な場合にシェアを拡大する立場にあります。その結果、不活化製剤が季節性キャンペーンの基幹製品であり続けるとしても、経鼻製剤に重点を置く市場参入企業が販売量の増加を獲得する可能性があります。

2024年のH1N1ワクチン市場シェアの75.23%は卵由来の製品であったが、サプライチェーンや抗原ドリフトが懸念される中、2030年までのCAGRは6.21%で遺伝子組換えワクチンの生産が進んでいます。組換えシステムは卵への適合を避けることができるため、より抗原に忠実で、迅速なスケールアップが可能です。バッファロー大学のナノリポソーム・ヘキサプレックス候補は、現在の組換え型と比較して優れたH1N1予防効果を示しています。細胞ベースの技術は中間的な位置を占めており、有効性を向上させながら、既存の規制上の前例を維持することで、大規模な生産者の採用を容易にしています。

WHOとGaviによる投資プログラムは、新興市場への技術移転を導き、公平なパンデミック・アクセスを脅かす能力格差を縮小しています。主要な遺伝子組換え製剤メーカーは、フレキシブルなシングルユース・バイオリアクターを活用し、シーズン間の迅速な切り替えに貢献しています。免疫原性の改善に関するエビデンスが増えるにつれて、保険支払者は適度な保険料を支払ってくれるようになり、リコンビナント製剤や細胞ベースの候補製剤へのシェアシフトが徐々に進んでいます。

地域分析

2024年のH1N1ワクチン市場は、北米が40.44%のシェアでリードしています。同地域は、CSL Seqirusのホリースプリングス工場(6ヵ月以内に1億5,000万回接種分を生産可能)など、生産能力拡大を支援する20億米ドルを超えるBARDA契約の恩恵を受けています。FDAによる混合ワクチンのファストトラック指定は承認を加速させ、最近モデナのmRNAプログラムに1億7,600万米ドルの連邦資金が提供されたことは、技術的リーダーシップへの持続的なコミットメントを示すものです。とはいえ、高齢者と小児のワクチン摂取率が低下しているため、公衆衛生目標に課題があり、新たな教育キャンペーンが必要となっています。

アジア太平洋地域はCAGR 6.54%で最も急成長している地域であり、これは現地の製造業への投資と都市部の健康意識の高まりに後押しされています。インドの2025年インフルエンザ市場は21%拡大したが、ワクチン接種を受けた45歳以上の成人はわずか1.5%にすぎず、潜在的な可能性は大きいです。血清研究所は、生産量を30万回から100万回以上に拡大することが可能で、地域的な生産の拡張性を示しています。中国は、外国の臨床データを徐々に認めて承認を迅速化しつつあり、韓国の積極的なサーベイランスは規制の成熟を示しています。

欧州は成熟しつつも革新的な市場です。2025年1月に発表されたEMAのガイダンスは、更新された菌株の承認を合理化し、管理上のリードタイムを短縮しています。英国が500万人分のパンデミック用量を購入したことは、継続的な備えを強調するものであり、EUの結束基金は国境を越えた能力への投資を後押しするものです。新興地域に比べれば成長は鈍化しているもの、配合剤や高用量製剤の需要が収益を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 新型インフルエンザの流行と免疫力の低下

- ワクチン・プラットフォーム技術の急速な進歩

- 政府による備蓄義務と期限切れによる補充サイクル

- 大量生産に向けた受託製造能力の拡大

- LMICsにおける針なしマイクロアレイパッチ送達の採用

- インフルエンザ-SARS-Cov-2コンボワクチンの開発による数量増加

- 市場抑制要因

- 高いワクチンコストと償還ギャップ

- 長く複雑な製造工程

- インフルエンザ予防接種を標的としたソーシャルメディア主導の反ワクチン感情

- 鳥インフルエンザ発生時の卵と細胞培養培地のサプライチェーンの脆弱性

- 規制状況

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 製品タイプ別

- 不活化ワクチン

- 生ワクチン

- 技術別

- 卵ベース

- 細胞ベース

- 組み換えワクチン

- 投与経路別

- 皮内

- 筋肉内

- 経鼻

- 年齢層別

- 小児

- 成人

- 高齢者

- 流通チャネル別

- 公共

- 民間

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Sanofi

- GlaxoSmithKline plc

- CSL Ltd(Seqirus)

- AstraZeneca

- Pfizer Inc.

- Abbott Laboratories

- Novavax Inc.

- Moderna Inc.

- Serum Institute of India

- Bharat Biotech

- Emergent BioSolutions

- CPL Biologicals Pvt Ltd

- Mitsubishi Tanabe Pharma

- Sinovac Biotech Ltd.

- Zydus Lifesciences

- Zhejiang Tianyuan Bio-Pharmaceutical

- Hualan Biological Engineering

- Valneva SE

- SK Bioscience Co.

- Daiichi Sankyo Co.

- BioDiem Ltd.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日